过去半年,移动游戏市场经历了一轮不同寻常的产能扩张

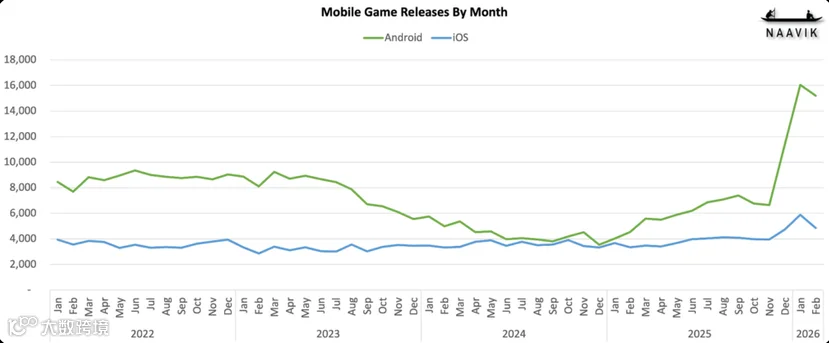

据海外调查机构 ATTN Economy 统计,从 2025 年 11 月到 2026 年 5 月的 6 个月内,全球共有 18.1 万款智能手机游戏上架,iOS 平台同比增长 118%,安卓平台同比增长 73%。

这意味着在 Vibe Coding 的加持下,移动游戏的数量几乎实现了翻倍。

基数因素与 AI 角色的辨析

虽然这个"翻倍"的说法需要一点上下文。2023 年到 2024 年间,Google 为遏制 Play 商店的垃圾应用泛滥,先后要求新开发者提交 DUNS 商业验证编码、对新建个人账号强制 20 人(后降至 12 人)封闭测试,并发起过一轮针对空壳应用的集中清理,导致安卓端游戏发布量在 2024 年年中一度接近腰斩。

但即便剔除这层基数因素,AI 在这轮扩张中的角色依然清晰可辨。

更为有趣的事,讲求综合体验的游戏,这一增速也明显跑赢了目标相对单一的综合应用市场。

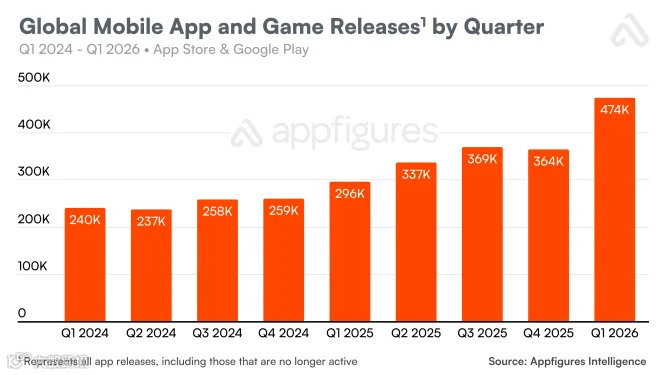

App Figures 的统计显示,2026 年第一季度全球 iOS 和安卓应用发布数量同比增长 60%,其中 iOS 单独的增幅达到 80%;进入 4 月,这一数字进一步扩大到 104%(iOS 为 89%)。

新发行商成为主力,中国团队优势放大

值得注意的是,这波应用增长里,效率工具、生活方式和健康健身类应用首次挤进发布量前五。更像是第一次触网的个人开发者在解决自己的日常问题,而不是冲着游戏市场的流水而来。

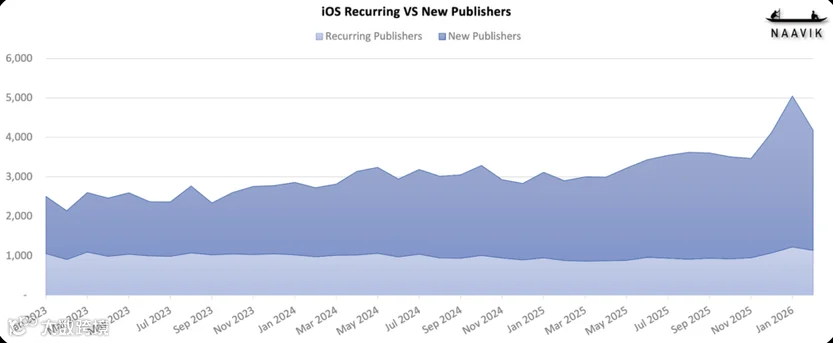

Naavik 的另一组数据从产业结构的角度提供了佐证:从 2025 年 3 月到 2026 年 2 月,iOS 新发行商数量增长 21%,老发行商反而收缩了 7%;安卓新发行商暴涨 82%,老发行商增幅只有 17%。

新玩家正在成为这轮扩张的绝对主力,但即便如此,综合应用大盘的涨幅仍然没有追上游戏品类。

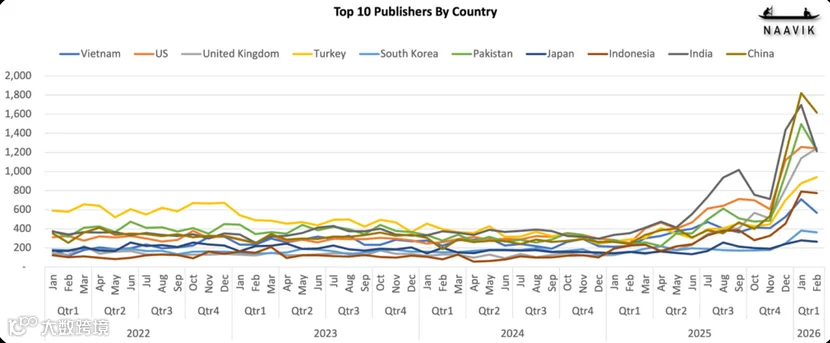

按发行商所在地拆解后,情况变得更耐人寻味。Naavik 发现,在 2025 年 12 月至 2026 年 2 月这波集中爆发中,中国团队交出了全球第二高的增速和第一位的绝对增量,土耳其的增速登顶,日本紧随中国之后。

不少西方从业者曾寄望 AI 能拉平游戏工业的产能差距,用来对冲中国团队的规模优势,但眼下的数据更像是相反的故事,本就擅长规模化生产的中国团队,把 AI 工具用得更彻底,优势因此被进一步放大。

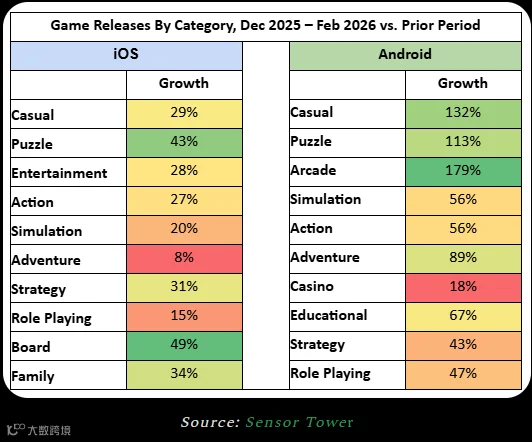

从品类上看,iOS 端增长最快的是棋牌和益智,安卓端是街机和休闲,都是 AI 辅助生成美术、代码和玩法框架门槛最低的品类。

反过来看 PC 平台,Steam 上的新游戏发布量自 2022 年以来一直保持相对线性的增长,并没有出现类似移动端的陡增。在 GameLook 看来,这个对比说明,这轮 AI 驱动的产能释放,本质上更偏向"低门槛、模板化"的移动休闲品类,而非游戏工业的全面提速。

数量膨胀未带来同等商业回报

可数量不等于质量更不等于收益,数量的膨胀,并没有换来同等比例的商业回报。

Naavik 统计显示,2025 年 12 月至 2026 年 2 月游戏发行量环比暴涨 77%,但进入 2026 年 3 月,能做到单月流水超过 2 万美元的游戏数量只多了 14%;下载量在 1000 以下的产品占比常年维持在 97% 左右,AI 介入前后几乎没有变化。

ATTN Economy 的另一项统计把这种落差量化到了公司层面:2025 年,全球排名前 1% 的游戏发行商吃下了 755 亿美元收入,剩下 99% 的公司加在一起只分到 61 亿美元,头部厂商同时拿走了全球近八成的下载量。

这不是一个全新的问题。移动游戏,尤其是休闲、超休闲赛道的项目死亡率,在 AI 出现之前就长期居高不下,绝大多数产品在获客第一关就已经出局。

获客成本上升与行业转向效率

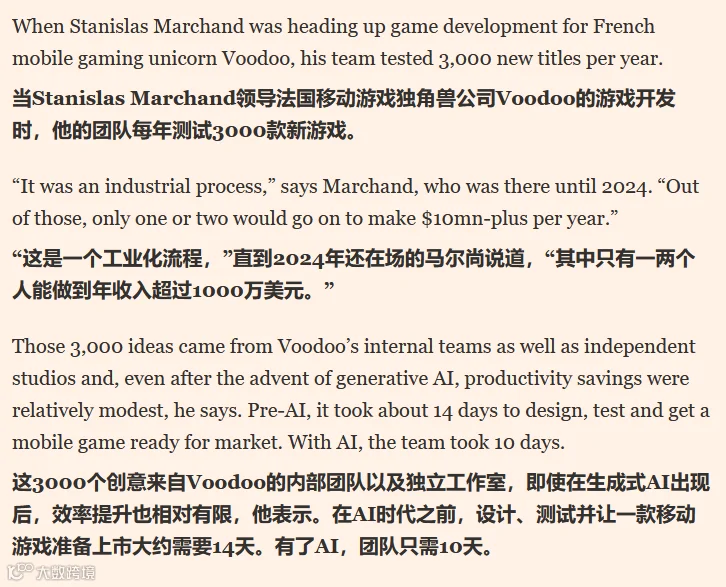

真正被 AI 改变的,是这套"低成本试错"的逻辑被复制到了更多团队、更快的节奏里。法国手游厂商 Voodoo 的一位前高管此前向英国《金融时报》透露,AI 辅助把一款游戏的开发周期从约 14 天压缩到 10 天。

伴随这种"温和加速"而来的,是供给端拥挤程度的成倍上升,而买量位、下载榜单和玩家的注意力并没有随之扩容。

这种拥挤最先反映在获客成本上。据 Adjust 发布的《2026 游戏应用洞察报告》,全球游戏行业的平均单次安装成本同比上涨 30%,达到 0.56 美元;AppsFlyer 的统计显示,2025 年全行业买量投入高达 250 亿美元,而超过 95% 的新增安装用户会在 30 天内流失。

Sensor Tower 在《2026 移动状态报告》里把这一趋势总结为游戏行业"从追求规模转向追求效率",即买量成本抬升后,能跑赢大盘的公司靠的不是继续加大投放,而是通过更深的付费设计和更精细的 live ops 把每个用户的价值榨得更彻底。

对现金流本就紧张的中小团队而言,这其实意味着回本周期被进一步拉长,试错空间被进一步压缩。

头部聚焦旗舰,中小团队面临淘汰

新游一上来都是开放世界。这也是为什么越来越多资源充足的头部厂商开始把资源从"广撒网"式,转向集中兵力打造旗舰级产品:与其用 AI 批量生产几十款成功率不到 1% 的小游戏,不如把预算、美术和运营资源压在一两款有机会冲进头部的项目上,用规模和品质换取更确定的市场位置和更长的用户生命周期。

从目前的数据看,AI 在移动游戏市场扮演的角色,更接近一个搅局者而非救世主。它降低了内容生产的门槛,却没有降低这门生意本身的不确定性;它让更多团队有能力做出一款游戏,却没有让更多团队有能力把游戏卖出去。

行业内部的情绪也在印证这种不安,据此前 GDC「游戏节」的调查,过去两年里四分之一的游戏从业者经历过裁员,认为生成式 AI"有害"的从业者比例已经从 2024 年的 18% 升至 52%。

真正可能从这场混乱中获益的,是那些本就具备更强成本控制能力和更高运营效率的"卷王"型公司,它们可以用 AI 进一步压缩制作成本、提升迭代速度,在同样拥挤的赛道上跑得比对手更快。

而对缺乏资金和运营纵深的中小团队来说,AI 带来的与其说是机会,不如说是又一轮加速淘汰。头部与腰部、尾部之间的差距,很可能因此被进一步拉大。

····· End ·····