最近新加坡一张3亿美金保单刷屏了。

很多人第一反应:富人又找到了什么稳赚不赔的理财神器?

看到IUL这几个字——挂钩指数、下跌保底、上涨参与——更像了。这不就是"保本+高收益"的完美组合吗?

停

如果你也是这么想的,这篇文章就是写给你看的。

因为99%的人从一开始就问错了问题。

一、IUL根本不是"理财",它是"身后事"

先讲清楚IUL是什么。

Index Universal Life,指数型万能寿险。简单说:一份保终身的寿险,里面塞了一个跟股市指数挂钩的账户。

市场涨,账户可能跟着涨(有封顶);市场跌,账户最低派息0%,不会亏。

听起来很美,对吧?

但这里有三个字,大多数人视而不见——

"寿险"。

这两个字意味着:这不是让你活着时"理财"的工具,这是让你万一不在了,家人能拿到一笔确定的钱。

富人花3亿美金买它,根本不是为了"每年赚几个点"。他们早就过了追求收益率的阶段。

他们要的是:无论市场怎么波动,无论我在不在,这笔钱确定会到家人手里。

这是传承,不是理财。

二、为什么跟定存比,本身就是个笑话?

有人说:"那它至少比定存强吧?"

这个问题本身就暴露了你的段位。

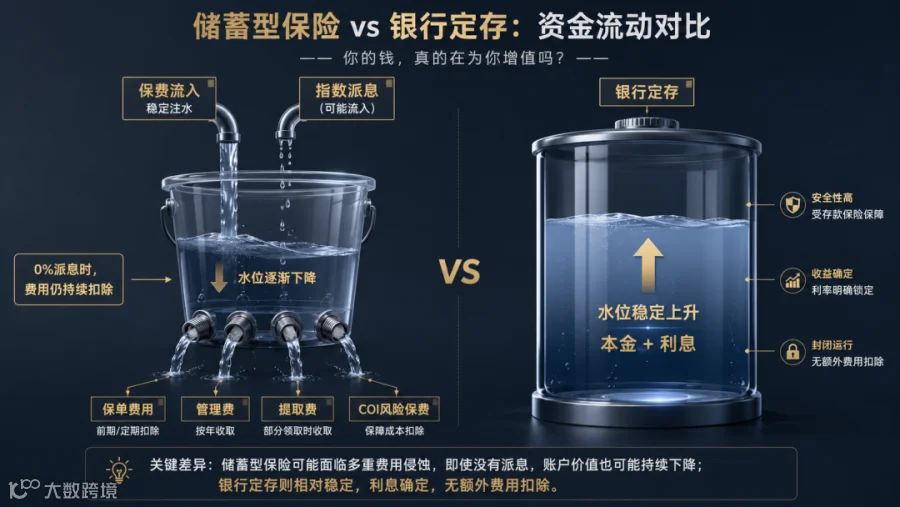

银行定存是什么?你存100万,约定3年,到期拿本金+利息。简单、清晰、随时可取(损失利息)。

IUL是什么?它同时有三条线在你看不见的地方狂奔:

-

-

-

这些费用包括保费费、管理费、提取费,以及最狠的COI(风险保费)。

COI是什么?保险公司承担"万一你挂了要赔一大笔钱"的成本。年龄越大,这个成本越高。

想象一个水桶——

指数上涨,是往桶里倒水。各种费用,是桶底下的出水口。

如果进水猛,水位涨。如果多年不进水(指数连续0%派息),但出水口一直在流,水位就会下降,甚至干涸。

这时候你才发现:所谓的"保底0%",是指数账户的派息率不为负,不是扣完费用后你的本金不会少。

你跟定存比?定存没有出水口啊。

三、富人到底在买什么?

好,既然IUL这么复杂、有这么多费用,为什么富人还愿意砸3亿美金进去?

因为他们买的从来不是"收益",是三个东西:

- 1.杠杆

可能交了几千万保费,但保额是几个亿。万一发生极端情况,家人拿到的是保费的几倍甚至几十倍。

这是寿险的本质——用确定性的小钱,锁定不确定性的大保障。

- 2.确定性

资产传承最大的敌人不是税,是不确定性。

明天和意外哪个先来?家族关系会不会变化?企业风险会不会波及家庭?跨境身份会不会带来麻烦?

IUL把"什么时候传、传给谁、传多少"写进合同,用法律文件锁定确定性。

- 3.时间

IUL不是三五年的事,是几十年甚至跨代的安排。现金价值可以增长,也可以在某些阶段通过贷款或提取使用,但这只是"弹性",不是目的。

主菜永远是保障和传承。配菜再好吃,也不能当饭吃。

四、这6个问题不问清楚,别签字

如果你认真考虑IUL,先问自己这6个问题。如果顾问答不上来,或者答得含糊,立刻走人。

- 1.这份保单的主要目标是保障、传承,还是现金提取?(目标决定结构)

- 2.计划书里哪些是保证,哪些是假设?(非保证部分可能永远达不到)

- 3.如果指数账户多年0%派息,保单能撑多久?(压力测试)

- 4.每年具体扣哪些费用?什么时候扣?哪些会随年龄上涨?(看懂账单)

- 5.第10年、15年、20年取钱会怎样影响保单?(流动性代价)

- 6.以后谁帮我做保单检视?账户水位不够怎么办?(长期服务)

能把这6个问题讲明白的顾问,才值得信任。

只会说"富人都在买""保底又追涨"的,要么是 lazy,要么是 bad。

五、写在最后

IUL很容易被极端化理解。

一边吹成"定存替代神器",好像买了就能躺赚;另一边骂成"高费率智商税",好像一文不值。

都不对。

IUL的价值,在于它是长期寿险工具:有保障杠杆、有传承功能、有参与市场上涨的可能。但它也有费用、有限制、有明确的不适用人群。

所以真正专业的判断标准是:

你不是在选"收益更高的定存",你是在为家庭配置一张"确定性门票"。

如果你的核心需求是短期理财、随时取现、清清楚楚的收益数字——别碰IUL,银行存款、货币基金、短债更适合你。

如果你已经有了充足的流动资金,开始考虑**"万一我不在了,家人怎么办""资产怎么传给下一代"**——IUL才进入你的备选清单。

最后送你一句话:

买IUL之前,先想清楚——你要的是多赚一点利息,还是给家人留下一笔更确定的保障?

这两个问题,答案完全不同。

选错了,它是一份你看不懂也用不好的复杂合同。选对了,它是家庭资产里的压舱石。

别用理财的逻辑,买传承的工具。

如果你属于以下几种情况,建议直接找我们聊聊:

✅ 正在对比新加坡/香港的保险方案

✅ 已有保单但不确定架构是否合理

✅ 考虑设立家族办公室或单一家办

✅ 子女有留学/身份规划需求

ESHINE global 专注香港、新加坡、美国赛道,为高净值家庭提供海外资产配置全链路服务。点击下方名片【联系我们】