近年来,印度税务环境显著收紧,针对跨国企业的重大税务调查频繁发生,呈现出“执法趋严”的态势。大众、三星和小米三家行业巨头,在短短数年内相继收到巨额关税罚单,金额从数亿美元到十四亿美元不等,震动国际投资界。

这些案例虽分属不同行业,却共同揭示出印度税务执法中的一个结构性矛盾:一方面,税务部门以严厉手段追缴税款,甚至向企业高管个人追责;另一方面,其自身在上诉阶段的胜诉率却低得惊人。这种“左右互搏”的执法生态,不仅令涉事企业陷入漫长司法拉锯战,更引发了对印度营商环境稳定性的深层忧虑。

而就在跨国企业疲于应对天价税单的同时,印度议会财政常设委员会也对税务部门展开了罕见的公开质询——公开指出了税务部门在上诉法庭胜诉率不足 15% 的尴尬现实,并批评其“机械性”上诉的做法。执法者的强势姿态与其内部诉讼机制的疲弱,构成了印度税务治理中最具讽刺意味的悖论。

一、大众汽车 14 亿美元关税罚单:

正在法庭和公共舆论中对战印度政府

大众汽车印度子公司于2024 年 9 月 30 日收到印度海关发出的 14 亿美元逃税通知,指控其在 2012 年至 2024 年期间通过将进口汽车零部件错误归类,规避关税。

根据 CNBC 的报道,大众汽车(VW)已向孟买高等法院提起诉讼,以挑战印度海关于 2024 年 9 月向其发出的14 亿美元(约合 1.4 billion USD)的巨额关税通知。大众在 105 页的法庭文件中将此项要求描述为"大得难以置信",并认为这与新德里关于汽车零部件进口的税收规则相矛盾,且会严重阻碍其商业计划。大众印度子公司斯柯达大众印度公司还警告,此争议将使其在印15 亿美元的投资面临风险,并对整体外国投资环境产生不利影响。

该争议的核心在于对进口汽车零部件"归类"的分歧。印度当局指控大众在 2012 年至 2024 年间,通过将进口的“近乎完整”的散装车辆错误地归类为“单独零部件”进行申报,从而规避了适用于全散件(CKD)的30% 至 35% 的较高关税,仅支付了5% 至 15% 的较低关税。大众则辩称,其将零部件分开运输,并未以单一“套件”形式进口,因此不应适用 CKD 税率。大众在诉状中强调,其早在2011 年就已将“零件逐项进口”的模式告知印度政府,并获得了支持性的澄清,现海关通知"完全违背"了政府此前的立场。

目前,孟买高等法院已开始审理此案。印度政府消息人士此前曾对路透社表示,如果大众败诉,加上罚款,其可能需要支付高达28 亿美元。在 2023-24 财年,大众印度报告的销售额为 21.9 亿美元,净利润仅为 1100 万美元。该案正值大众在全球范围内削减成本之际,其认为这份税单对印度"营商便利化政策"造成了"沉重打击",并可能动摇外国投资者对印度政府行为与承诺的信任。

二、三星电子因进口分类争议被开 6.01 亿

美元关税罚单:正在法庭全力作战

印度税务部门对三星电子的调查始于2021 年,印度税务情报局对其在印办公室展开搜查,调查核心是 4G 电信设备“远程射频头”的进口归类问题。于 2025 年 3 月正式下达处罚决定。

根据报道,三星在印度的税务争议已演变为一场涉及多个法律程序的复杂案件。核心争议源于印度海关指控三星在 2018 年至 2021 年间,将进口的价值 7.84 亿美元的 4G 电信设备“远程射频头”错误归类,以规避 10% 至 20% 的关税,并据此开出了总额 6.01 亿美元的罚单,同时对 7 名三星印度高管合计处以 8100 万美元的个人罚款。三星辩称该设备应为零关税产品,且其归类方式系遵循行业惯例。

目前,三星已就远程射频头案向关税、消费税和服务税上诉法庭提出抗辩。与此同时,印度海关已就该案及另一起涉及锂离子电池进口分类的争议,向印度最高法院提起上诉,因为 2025 年 6 月,关税、消费税和服务税上诉法庭曾做出对三星有利的裁决。此次最高法院的审理将不仅决定三星的最终责任,也可能为印度海关处理跨国企业进口商品归类问题确立重要先例。

三、小米印度被连环调查并冻结

6 亿美金:正在法庭全力迎战

小米印度的税务调查主要涉及2022 年 1 月印度税务情报局发布的声明,向其发出三份原因说明通知,追缴约 60 多亿卢比的关税,涉及 2017 年 4 月 1 日至 2020 年 6 月 30 日期间通过特许权使用费等行为进行的逃税。据印度媒体报道,印度经济执法局还曾指控小米以“特许权使用费”名义向境外非法汇款,导致其大约 5-6 亿美金资金被冻结。

2026 年 2 月,小米公司已就涉及近7200 万美元的版权使用费的关税争议向印度最高法院提起上诉,挑战一项判其败诉的关税裁定。2024 年 11 月的税务裁定认为,小米在 2020 年前至少三年期间,向高通等海外技术许可方支付的2% 至 5% 的特许权使用费,应计入进口零部件的交易价值中,从而需缴纳额外关税。小米则辩称,该裁定错误地将其认定为进口部件的“受益所有人”,并强调支付进口关税的义务应属于实际进口货物的代工厂商,且其特许权使用费支付独立于进口交易本身。

法律专家认为,此案可能为印度海关如何解释跨境供应链中的特许权使用费结构设立先例,对制药、汽车、电子等行业产生深远影响。同时,此案也加剧了跨国企业对印度监管确定性和税收可预测性的担忧。在最近的聆讯中,最高法院已要求印度政府就小米的诉求作出回应。小米方面警告,若维持原判将在制造业“制造混乱”,模糊进口商与技术许可方之间的界限。

四、不靠谱的印度税务部门,

正被印度议会财政常设委员会开展质询

跨国公司税务争议的频发,反映了印度税务执法的高压态势,但也暴露了其内部诉讼机制的低效与矛盾。印度议会财政常设委员会对此展开了专项质询。

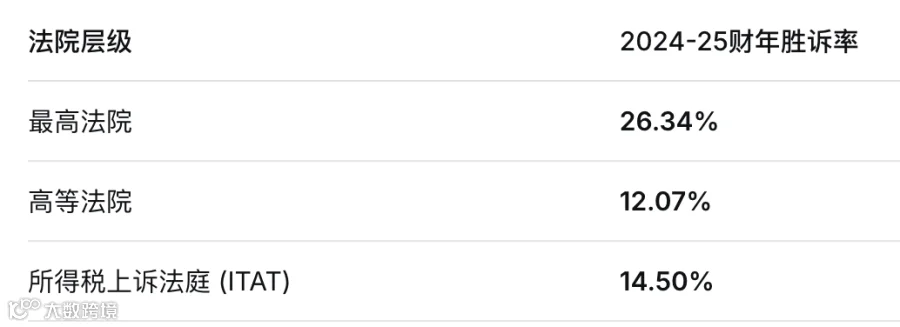

印度议会财政常设委员会惊讶地发现,印度税务部门的胜诉率极低。在 2024-25 财年,税务部门在所得税上诉法庭的胜诉率仅为14.50%,在高等法院更低至12.07%,即使在最高法院也仅约26.34%。此数据引发了印度议会对税务部门法律判断力的严重质疑。

委员会对税务部门的“机械性”上诉提出了严肃批评。委员会批评税务部门提起上诉的标准是争议金额大小而非法律依据,目的是“逃避个人责任或警惕性调查”。这种行为不仅浪费公共财政、堵塞司法系统,也给纳税人带来长期困扰。

对此,委员会向税务部门提出了“范式转变”的建议,重点有两条:

1.成立专家诉讼委员会,并要求改变仅凭“金钱门槛”决定是否上诉的导向。在向高等法院或最高法院上诉前,对案件法律实质进行审查,过滤缺乏法律依据的上诉。

2.建立问责机制:惩罚税务评估官员做出“站不住脚的、虚高的和武断的”裁定,从源头减少低质量诉讼。

五、总结:高压执法与规则困境的并存

大众、三星、小米的案例表明,印度税务部门正通过扩大对“归类”和“定价”的解释,加强对跨国企业的税收征管。小米案中“特许权使用费”的争议,更凸显了关联交易定价这一全球性难题在印度的复杂性。

而议会报告揭示的税务部门在最高法院仅 26.34%、下级法院不足 15% 的胜诉率,则直接指向了“广撒网”式的上诉策略。税务部门在明知法律依据薄弱的情况下仍坚持上诉,实则是一种规避内部问责的“自我保护机制”。

印度议会的公开批评,暴露出这套执法体系内部的深层失衡:税务部门在对企业发起调查时拥有近乎无限的裁量权,却几乎不为自己的错误判断承担后果。

这种策略的代价是高昂的:它不仅加剧了司法系统的积压,使本已不堪重负的法院雪上加霜;更通过持续多年的法律不确定性,侵蚀着跨国企业对印度市场的信心。当“天价罚单”与“极低胜诉率”同时成为印度税务执法的标签时,其深层问题已不再是某个企业如何应对,而是印度能否在追求税收利益与维护法治环境之间找到真正的平衡点。

参考文献:

本文转载自2026 年 6 月 30 日文章,原标题为《一边天价罚单,一边胜诉率 12%:印度税务的“左右互搏”》。

往期推荐↓

▲政报·102 期 | 为保 2024 大选,印人党打算收割这个群体的选票了.....

▲经报·96 期 | 印落后中国 16.5 年,但正在快速缩小差距!

▲军报·34 期 | 印国防工业大崛起?美国居然是印军火最大购买国…

▲研究 | 孔亮:巴基斯坦如何推动普什图部落边疆主流化改革?

▲研究 | 魏涵:印度武器“换靠山”,为何越换越难?

更多内容请见↓

更多内容请见↓