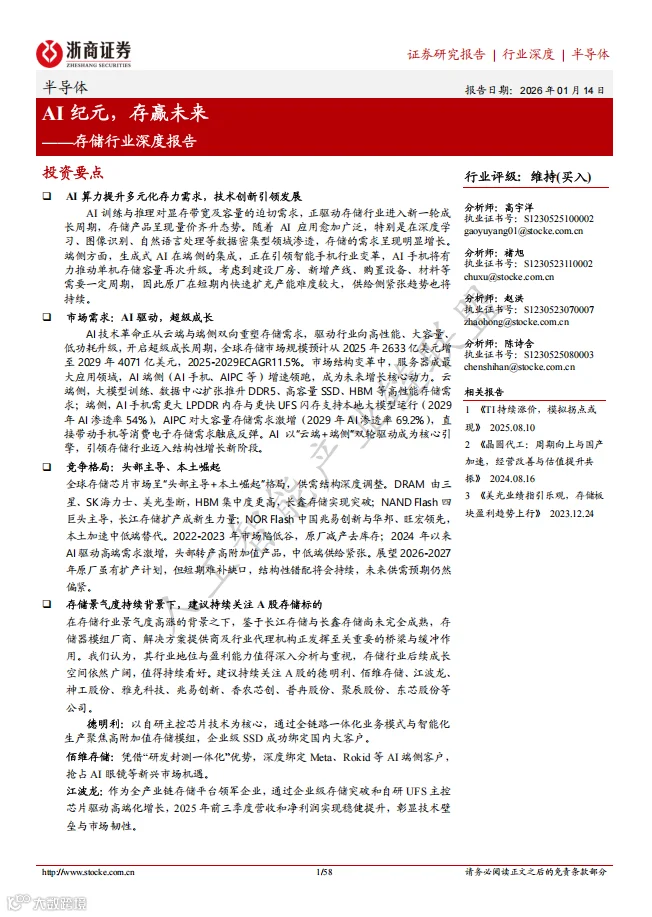

浙商证券:《存储行业深度报告:AI 纪元,存赢未来》核心解读

在 AI 技术浪潮席卷全球的背景下,存储芯片作为支撑算力爆发的关键基础设施,正迎来前所未有的结构性机遇。浙商证券发布重磅报告《存储行业深度报告:AI 纪元,存赢未来》,深入剖析了 AI 如何重塑存储产业格局。本文提炼报告核心观点,解读行业趋势与投资逻辑。

一、AI 驱动存储行业进入“超级成长周期”

AI 大模型的训练与推理对数据吞吐量提出极致要求,推动存储需求从“容量优先”向“高带宽、低延时、低功耗”转变。报告指出,这并非简单的周期性反弹,而是一次由技术革新驱动的结构性升级。传统存储架构已难以匹配 AI 的运算速度,行业正式迈入超级成长周期。

二、三大存储品类迎质变:DRAM、NAND Flash 与 NOR Flash

存储芯片主要分为三大类,AI 对其需求结构产生了深远影响:

- DRAM(动态随机存取存储器):作为 AI 计算的“工作台”,负责临时数据高速读写。AI 服务器对 DRAM 容量和速度的要求远超传统服务器。

- NAND Flash(闪存):作为长期数据存储的“仓库”,承载海量训练数据与模型参数。SSD 在企业级应用中的渗透率持续提升。

- NOR Flash(代码型闪存):凭借高可靠性与快速读取特性,广泛应用于汽车电子、物联网及 AI 终端设备的代码存储。

三、云端与端侧双向发力,重构市场格局

1. 云端:算力军备竞赛引爆高端需求

- 服务器成为最大增量:AI 服务器的 DRAM 容量是传统服务器的 3 倍,价值量高达 6 倍。服务器已超越手机,成为存储芯片第一大应用领域。

- HBM 供不应求:高带宽内存(HBM)通过 3D 堆叠技术与 GPU 直连,成为 AI 算力的核心瓶颈。目前产能高度紧张,原厂优先排产 HBM 及 DDR5。

- 巨头资本开支激增:北美云厂商(Google、Amazon、Microsoft 等)2026 年资本支出预计超 6000 亿美元,主要用于建设 AI 数据中心,直接拉动高性能存储采购。

2. 端侧:AI 终端普及带动规格升级

- AI 手机:预计 2029 年全球 AI 手机占比达 54%。运行本地大模型促使内存起步价升至 16GB,主流配置向 32GB 演进,推动 LPDDR 市场复合增长率达 15.7%。

- AIPC:PC 是 AI 落地的核心生产力工具。基础至高级 AI 模型分别需 16GB 至 64GB 以上内存。预计 2029 年 AIPC 渗透率将达 69.2%。

- AI 眼镜/XR:随着 Meta 等巨头产品爆发,AI 眼镜成为新增长点。具备先进封装能力的企业已深度绑定头部客户,卡位优势显著。

四、竞争格局:头部主导与国产崛起并存

- DRAM 领域:三星、SK 海力士、美光垄断全球 95% 以上份额,其中 SK 海力士在 HBM 领域占据绝对主导。国内长鑫存储(CXMT)已实现 DDR4/5 及 LPDDR5 量产,有望打破垄断。

- NAND Flash 领域:由三星、铠侠等国际巨头主导。长江存储(YMTC)技术迅速追赶,已成为重要的新生力量。

- NOR Flash 领域:兆易创新位列全球第二,普冉股份等国内企业在车规级等高端市场加速渗透,国产替代进程加快。

五、A 股核心标的梳理

报告重点分析了多家具备核心竞争力的 A 股上市公司:

1. 德明利:主控自研的模组专家

拥有“主控芯片自研 + 模组生产”一体化能力,企业级 SSD 已成功切入国内大客户供应链,受益于存储景气度回升。

2. 佰维存储:AI 终端隐形冠军

具备研发封测一体化能力,掌握 16 层堆叠等先进工艺。深度绑定 Meta、Rokid 等 AI 眼镜厂商,同时运营惠普、宏碁等知名品牌,端侧布局精准。

3. 江波龙:全产业链平台型巨头

全球第二大独立存储器厂商,拥有 FORESEE 与雷克沙双品牌。完成巴西并购,全球化布局完善,并成功自研 UFS 4.1 主控芯片。

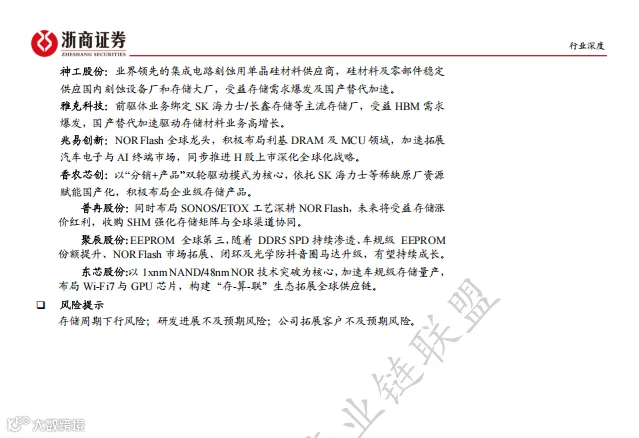

4. 雅克科技:HBM 核心材料供应商

国内领先的半导体前驱体供应商,产品已进入 SK 海力士、三星及长鑫存储供应链。HBM 产能扩张将直接带动其材料业务增长。

5. 兆易创新:平台化发展的国产老将

NOR Flash 全球排名第二,MCU 国内领先。针对端侧 AI 推出定制化存储方案,提供“存储 + 控制 + 传感”综合解决方案。

6. 香农芯创:分销与自有品牌双轮驱动

作为 SK 海力士核心代理商拥有稀缺资源,同时推出自有品牌“海普存储”聚焦企业级市场,构建独特生态位。

此外,神工股份(硅材料)、普冉股份(NOR Flash)、聚辰股份(EEPROM)、东芯股份(利基存储)等企业亦具备独特的成长逻辑。

六、结语:把握存储黄金时代

报告预测,全球存储市场规模将从 2025 年的 2633 亿美元增长至 2029 年的 4071 亿美元。无论是云端的 HBM 还是端侧的 LPDDR,存储芯片已成为 AI 时代最核心的基础设施。尽管面临周期波动与研发风险,但在"AI 纪元”,存储行业无疑正处于赢得未来的关键赛道。

如需获取更多报告

报告部分截图

编辑:Zero