《存储芯片行业深度分析报告(2026):AI 驱动的“超级周期”:市场趋势与竞争格局洞察》

(以下为核心内容摘要)

前言

存储芯片作为科技与投资领域的核心议题,正经历前所未有的变革。过去两年,人工智能(AI)成为引爆该行业的关键力量。《锦研视角:存储芯片行业深度分析报告(2026)》指出,全球存储芯片行业正迎来由 AI 驱动的“超级周期”。本文将基于该报告,深入解析这一周期的成因、市场规模、技术演进及中国厂商的崛起之路。

一、何为“超级周期”?数据揭示增长爆发力

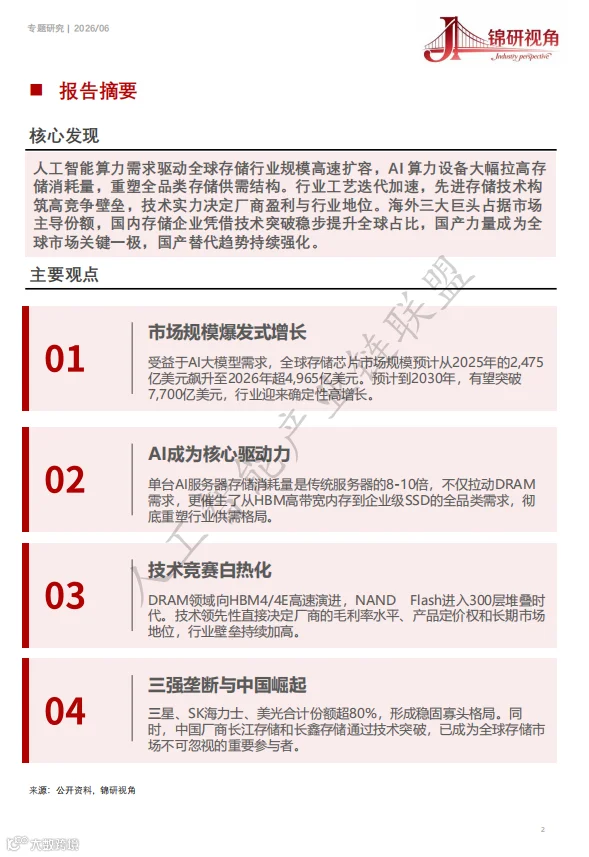

报告显示,2025 年全球存储芯片市场规模约为 2,475 亿美元,预计 2026 年将飙升至 4,965 亿美元,同比暴涨 100.61%。至 2030 年,全球市场规模有望突破 7,700 亿美元。

中国市场同步共振,2026 年规模预计达 1,520 亿美元,同比增长 108.56%;2030 年有望攀升至 2,294 亿美元,占据全球近三成份额。

核心逻辑:不同于以往受 PC 和手机换机潮影响的周期性波动,本轮增长源于 AI 对数字基础设施的重构。这是一种结构性、长期且确定性极高的增长。

二、AI 驱动逻辑:从“算力”延伸至“存力”

AI 大模型不仅需要强大的 GPU 算力,更依赖高效的“存力”支撑。存储芯片已成为 AI 时代的“记忆中枢”,需求呈现全方位、多层次爆发。

1. 云端 AI:训练与推理双轮驱动

- 训练阶段:HBM(高带宽内存)成为核心资源。作为 GPU 的“贴身护卫”,HBM 负责高速数据投喂,是当前 AI 服务器最紧缺的存储组件。

- 推理阶段:面对海量实时请求,服务器对 DDR 内存(用于 KVCache 缓存)和高吞吐量 SSD(用于知识库调取)的需求急剧增加。

2. 边缘侧 AI:终端设备全面升级

- AI PC 与手机:本地运行大模型推动单机 DRAM 和闪存容量倍增,AI PC 内存起步标准已提升至 16GB 甚至 32GB。

- 智能汽车与物联网:自动驾驶对数据处理的实时性与可靠性要求,催生了车规级存储芯片这一高价值市场。

三、技术竞赛白热化:冲层数、拼带宽

为满足 AI 需求,存储技术领域展开激烈角逐,主要集中在堆叠层数与传输带宽两大维度。

DRAM 领域:向 HBM4 与 DDR6 演进

- HBM 技术:主流正从 HBM3e 向 HBM4 过渡。2026 年 HBM4 将大规模量产,采用 12-16 层先进堆叠技术,单颗容量最高达 48GB,带宽突破 8.4GT/s,支撑万亿级参数模型。

- DDR 技术:DDR5 预计在 2026 年服务器市场渗透率超 50%。三星、美光等巨头已启动 DDR6 研发,瞄准 2027-2028 年下一代计算平台。

NAND Flash 领域:迈入"300 层+"时代

厂商通过增加堆叠层数提升晶圆数据存储密度。

- 现状:2023-2025 年行业全面进入 300 层时代,SK 海力士量产 321 层,三星量产 290 层。

- 未来:2026-2028 年,头部厂商布局 400 层乃至千层级技术预研。混合键合等工艺架构成为破局关键,直接决定定价权。

四、竞争格局:三足鼎立与中国“双雄”崛起

全球存储市场呈现寡头垄断态势,但中国力量正在快速突围。

海外三巨头:稳固的统治力

三星、SK 海力士、美光三家合计占据全球超 80% 份额。

- 三星:DRAM 与 NAND 双料冠军,2025 年营收约 2,283 亿美元。

- SK 海力士:DRAM 全球第二,在 HBM 领域优势显著,深度绑定英伟达。

- 美光:全球第三,正加速扩充 HBM 产能。

中国力量:不可忽视的“第三极”

长江存储与长鑫存储实现历史性突破,被称为“中国双雄”。

- 长江存储(NAND Flash):凭借自主研发的 Xtacking®架构实现弯道超车。2025 年全球市场份额跃升至 13%,位列全球第四,目标长期剑指 20%。

- 长鑫存储(DRAM):直接切入 DDR5 领域,良率突破 90%。2026 年一季度全球份额约 8%,国内市场份额超 80%,基本实现国产替代。计划年底实现 HBM3 小批量量产。

五、机遇与挑战:站在十字路口的中国存储

三大历史机遇

- AI 结构性需求:持续数十年的数据洪流带来确定性增长。

- 国产替代加速:供应链重塑背景下,自主可控需求空前高涨。

- 新兴应用蓝海:智能汽车、工业物联网提供差异化竞争赛道。

四重现实挑战

- 技术壁垒:涉及多学科交叉,工艺复杂,需长期沉淀。

- 资本壁垒:先进晶圆厂投资高达百亿美元级,且关键设备依赖进口。

- 地缘政治风险:贸易管制与出口限制带来供应链不确定性。

- 人才短缺:全球范围内高端半导体人才争夺激烈。

结语

AI 已永久性地改变了存储芯片行业的供需逻辑。对于全球巨头,这是巩固地位的黄金时代;对于中国厂商,这是缩小差距甚至局部引领的关键窗口期。理解这一“超级周期”的底层逻辑,比捕捉短期价格波动更具长远价值。

本文核心数据及观点来源于《锦研视角:存储芯片行业深度分析报告(2026)》

免责声明:本文仅为信息分享,不构成任何投资建议。市场有风险,投资需谨慎。

来源:锦研视角,人工智能产业链 union 推荐阅读

编辑:Zero

声明:不代表人工智能产业链 union 立场,转载请注明。如涉及作品版权问题,请联系我们删除或做相关处理。