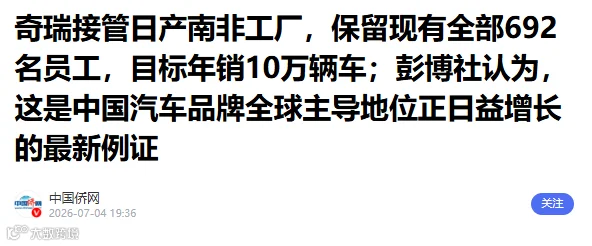

当地时间7月3日,奇瑞汽车完成一次重磅海外布局。企业正式接管日产位于南非罗斯林的整车制造工厂。

这座有着近60年运营历史的老牌工厂,是日产在南非仅有的整车生产基地。此次收购落地,也让奇瑞成为首个在非洲接手外资车企成熟工厂的中国品牌。

这起交易绝非简单的资产收购。在全球汽车行业格局重构的当下,它是中日车企实力更迭的直观缩影,更是中国汽车产业走向全球主流市场的有力佐证。

彭博社对此评价,奇瑞的此次布局,印证了中国汽车品牌在全球市场的主导力正在持续攀升。

罗斯林工厂对日产的意义,贯穿了其数十年的非洲市场布局。工厂1966年正式投产,深耕南非市场近六十载,主打纳瓦拉、NP300等经典车型。

巅峰时期,工厂年产能达到5.4万辆,支撑起日产在南部非洲的市场话语权,是日产扎根非洲大陆的核心支点。但就是这样一座功勋工厂,最终被日产主动出让,背后是日系车企难以掩饰的发展困境。

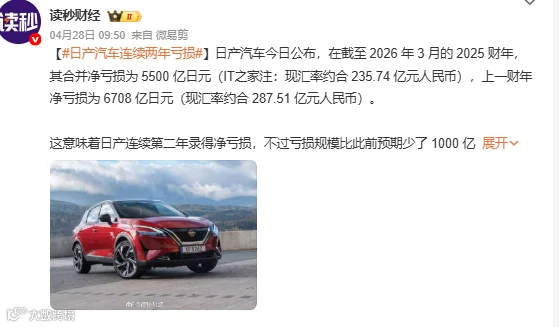

近几年,日产的全球经营状况持续走低,各项核心数据全线下滑。2025财年,日产全球销量同比下滑5.8%,在华市场表现更是疲软,全年销量约65.30万辆,同比下降6.26%,相较于2018年的销量高点几乎腰斩。

营收和利润层面的压力更为严峻,该财年日产净亏损5331亿日元,折合人民币约229亿元,经营利润同步大幅下滑16.9%。

业绩持续承压,让日产不得不开启全球收缩策略。关停低效产能、出售海外非核心资产,成为企业减负止损的主要方式。南非罗斯林工厂运营周期长,设备迭代慢,适配新能源转型的能力不足,产能利用率逐步走低。

在总部收紧开支、聚焦核心市场的战略下,这座老牌工厂被出售,早已是既定趋势。

与日产的收缩形成鲜明对比的,是奇瑞稳步推进的全球化布局。这并非奇瑞首次接手日产海外闲置产能。

2024年,奇瑞就拿下日产位于西班牙巴塞罗那的闲置工厂,创新采用“奇瑞技术+本土EBRO品牌”的模式,在欧洲本地化生产欧萌达等主力车型。

这套轻资产出海的模式,已经经过欧洲市场的验证。

相比全新建厂,收购成熟工厂的优势十分突出。现成的厂房、生产线、供应链体系和本地生产资质,能大幅缩短投产周期,规避海外建厂的政策风险和基建成本。

落地南非市场后,奇瑞还将持续完善本地化配套,计划逐步提升零部件本土化率,把这座工厂打造成辐射整个南部非洲的产业枢纽。

从欧洲到非洲,奇瑞的全球化路径清晰且扎实,不盲目扩张,只精准落地。

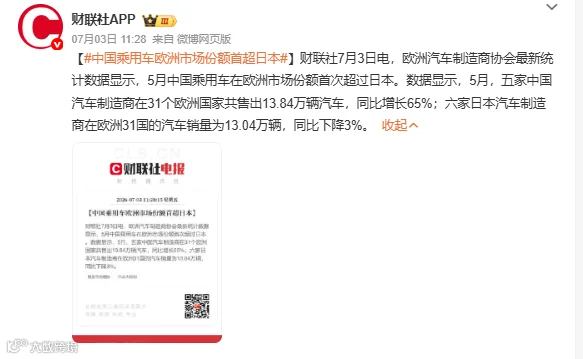

奇瑞与日产的产能交接,背后是整个日系汽车产业的集体式微。

最新行业数据显示,2026年5月,中国乘用车在欧洲31个主要国家的月度新车注册量,首次正式超越日系车企。这是全球汽车市场格局变化的标志性节点,意味着中国汽车品牌已经打破日系车企多年的海外市场垄断。

过去数十年,日系车企凭借稳定品质、成熟燃油技术和完善海外渠道,长期霸占全球汽车市场的主流位置。

尤其在欧洲、非洲、东南亚等市场,日系车凭借高性价比和低养护成本,积累了庞大的用户基础。但新能源时代的到来,彻底颠覆了原有行业规则。

日系车企固守燃油车优势,新能源转型节奏迟缓,技术迭代速度跟不上市场变化。

而中国车企抓住电动化、智能化的时代风口,快速完成技术积累和产品升级。

不仅在国内市场实现弯道超车,更凭借高性价比、智能配置和多元产品矩阵,持续抢占海外市场份额。