从 eBay 卖航模的留学生,到北交所敲钟的上市公司创始人,何定走了 24 年。而他所创立的千岸科技,也从一家“什么火卖什么”的铺货卖家,蜕变为年入近 20 亿、毛利率超过 43% 的品牌出海标杆。

2026 年 6 月,千岸科技正式获得北交所 IPO 注册批文,这意味着跨境电商行业又迎来一位品牌化转型的“优等生”。一家靠卖马克笔撑起四成营收的企业,凭什么登陆资本市场?

一、千岸的两个核心发展阶段

千岸科技创始人何定并非传统贸易出身,而是一位不折不扣的学霸——毕业于美国伊利诺伊大学(UIUC)的计算机科学博士。

2010 年,正值中国跨境电商的萌芽期,何定凭借敏锐的商业嗅觉和对海外市场的了解,义无反顾地踏入了亚马逊生态体系。随后,其来自“世界小商品之都”义乌的姐姐何晓艳也加入其中。截至 2026 年招股书披露时,姐弟二人合计控股近 55%,是典型的家族式、技术与贸易思维交融的创业团队。

千岸科技的发展历程,大体可以分为两个核心阶段:

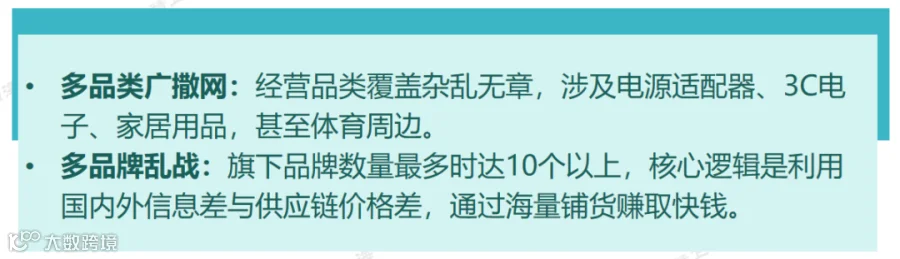

第一个阶段是 2010-2015 年,即“什么好卖卖什么”的精铺时代。

成立初期,千岸科技和同时代的大多数跨境卖家一样,走的是“精铺模式”。

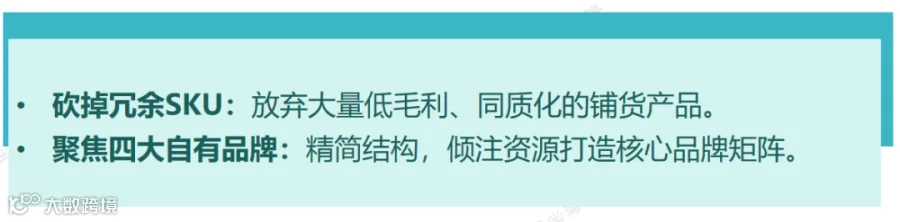

第二个阶段是 2016 年至今,千岸对标安克创新(Anker)进行“断舍离”与精品化转型。

2014 年后,亚马逊大量引入中国卖家,价格战逐渐白热化,传统铺货的利润空间被严重挤压。面对危机,何定果断决定对标行业标杆安克创新,开启了痛苦的战略转型。

这场“断舍离”不仅让千岸科技告别了低维度的价格内卷,也为其日后的高利润增长埋下了伏笔。

二、年营收和盈利能力逆势爆发

根据千岸科技 2026 年最新发布的招股书及公开财务数据,在经历了 2023 年主动缩减 SKU 带来的短暂阵痛后,其业绩在近两年迎来了爆发式增长。

从数据来看,千岸科技在 2025 年的营业收入已逼近 20 亿元大关。更为亮眼的是其净利润表现,从 2023 年的不到 1 亿元,飙升至 2025 年的 2.20 亿元,两年内实现了翻倍。2026 年 6 月初,千岸科技发布 2026 年一季度业绩报告,公司实现营业收入 4.56 亿元,同比增长 3.95%,盈利 5197.08 万元,同比下降 14.98%。

尽管营收依然保持正向增长,但由于 2026 年上半年美元、欧元、加元等主要结算外币兑人民币出现了一定幅度的持续贬值,相较于 2025 年一季度的 546.01 万元汇兑收益,2026 年上半年千岸承担了一定的汇兑净损失。这也反映出,作为纯粹的外向型出海企业,千岸科技的利润表现高度受到全球宏观汇率波动的影响。

三、从 3C 数码到“疯狂的马克笔”

千岸科技之所以能保持高毛利率,得益于其成功打造的四大极具市场辨识度的自主品牌。它们精准地切入了不同的海外细分消费市场:

一是艺术创作类的 Ohuhu。如果说安克靠充电宝发家,那么千岸科技如今的底气则很大程度上来自 Ohuhu 品牌马克笔,这是绝对的“现金牛”。

2023 年之前,数码电子还是千岸的第一大收入来源。但到了 2025 年,以 Ohuhu 为首的艺术创作类产品实现反超,成为其收入贡献和利润增长的绝对主力。Ohuhu 马克笔凭借超高的性价比和极佳的色彩表现,在亚马逊北美、欧洲站点的同类产品中长期霸榜,成为海外众多画师、手账爱好者和学生的御用品牌。由于该品类溢价高、竞争格局相对 3C 更温和,直接拉动了整体毛利率的提升。

二是数码电子类的 Tribit。主打音频设备,如便携式蓝牙音箱、无线运动耳机等。Tribit 多次获得海外知名科技媒体(如 CNET、Wirecutter)的“年度最佳蓝牙音箱”推荐,在海外中端音频市场站稳了脚跟。

三是运动户外类的 Sportneer。顺应海外“大户外”和健康生活的趋势,主打骑行装备、健身器材、筋膜枪以及露营周边。在欧美肥胖率高、全民健身意识强的背景下,该品牌近年来增速颇为可观。

四是数码外设与儿童音频类的 iClever。主要经营人体工学键盘、鼠标以及主打安全听力保护的儿童专属耳机。通过切入“儿童电子健康”这一细分痛点,在开学季等大促节点表现尤为强劲。

四、高毛利背后的供应链与运营逻辑

千岸科技的成功,不仅在于选对了赛道,更在于其在产品研发、供应链及品牌营销上形成了一套闭环的打法。

一是深度用户洞察与高频迭代。作为计算机博士领衔的企业,千岸科技非常擅长利用数据挖掘海外用户的真实痛点。以 Ohuhu 马克笔为例,千岸运营团队会通过抓取亚马逊大量的用户评论,针对“漏墨”“笔头易磨损”“颜色不准”等痛点进行定量分析,并将数据第一时间反馈给研发与工厂,从而实现产品的快速改良和差异化升级。

二是独特的供应链管理体系。根据招股书披露,千岸科技在供应链管理上采取了深度绑定核心供应商的策略。例如,其第一大供应商康美联在 2025 年的采购额高达 2.01 亿元,占其总营业成本的 17.97%。这种高度集中的供应链合作,虽然在监管层引发了关于关联方关联度等的问询,但从纯商业角度看,它极大地降低了千岸科技的采购成本,并确保了爆款产品在销售旺季的产能稳定性与质量一致性。

三是精准的海外 KOL 社媒营销。千岸科技深谙海外私域流量与红人营销的玩法。在 YouTube、TikTok 和 Instagram 上,Ohuhu 和 Tribit 长期与数以万计的美术博主、数码评测达人进行深度合作。通过开箱视频、绘画教程等高质量 PGC/UGC 内容,千岸科技在亚马逊站外建立起了强大的品牌心智,从而降低了对站内高昂流量广告的依赖。

五、三大隐忧与 3.8 亿募资的下半场

尽管 2026 年成功注册上市为千岸科技打上了一剂强心针,但在光鲜的财务报表之下,这家跨境巨头依然面临着行业普遍存在的体制性痛点。

第一,亚马逊单一平台的寄生风险。虽然千岸科技近年来在大力拓展独立站及其他第三方渠道,但其对亚马逊的依赖度依然高得惊人。2023 年至 2025 年,通过亚马逊实现的销售收入占主营业务收入的比例分别为 93.42%、90.30% 和 85.55%。尽管占比逐年下降,但超 85% 的命脉依然握在亚马逊手中,一旦未来遭遇亚马逊算法调整、平台政策收紧,千岸将面临巨大的经营震荡。

第二,存货高企,资金占用风险增加。随着业务规模的扩大,千岸科技的存货余额正在迅速攀升。截至 2025 年末,存货余额已达 2.46 亿元,占总资产的 26.39%。跨境电商由于物流周期长(海外仓备货),极易产生库存积压。一旦某些款式海外滞销,巨额的存货跌价准备将直接侵蚀利润。

第三,资本结构的历史动荡。千岸科技的上市之路并非一帆风顺。早年间其曾因 IPO 进度未达预期以及业绩对赌问题,触发了特殊投资条款。这导致 2022 年至 2023 年期间,包括复星系和前海鹏晨在内的多家重要投资机构通过定向减资、股份回购等方式集体选择清仓式退出,千岸注册资本甚至一度暴跌近 79%。虽然在 2026 年上市前,其已确认所有特殊对赌条款均已终止,但这反映出跨境电商企业在面对资本催化时的脆弱与博弈。

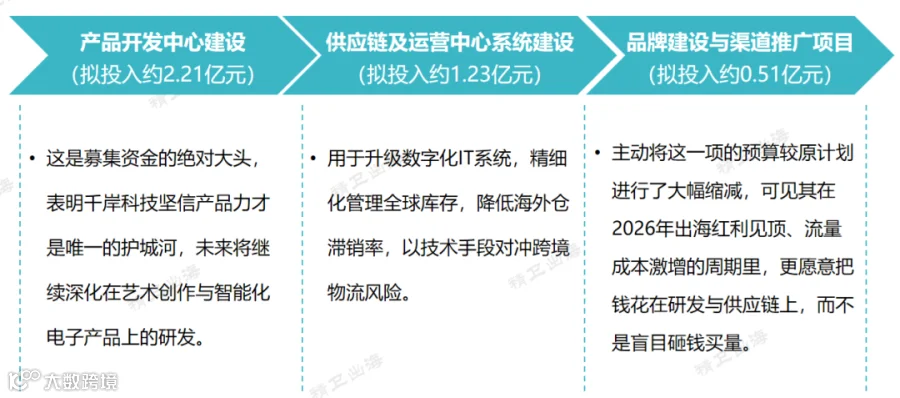

此次在北交所公开发行注册成功,千岸科技计划募集资金约 3.8 亿元。从这笔资金的投向,我们可以清晰地读出这家企业未来的战略野心: