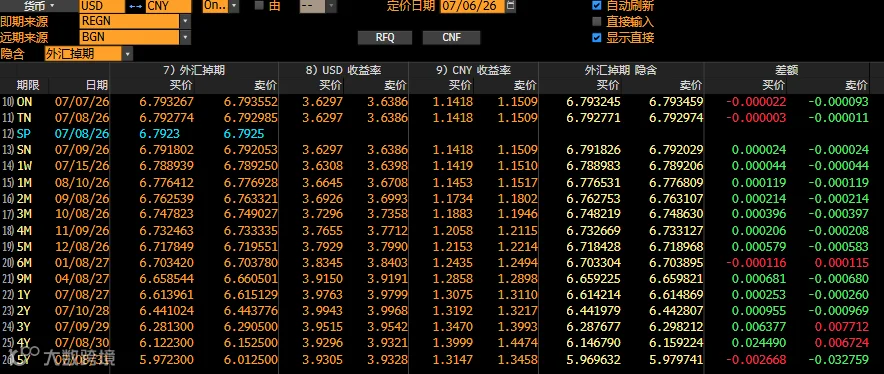

掉期点大幅走低,一年期远购“收益”2.6%

一、1-5 月份掉期情况:

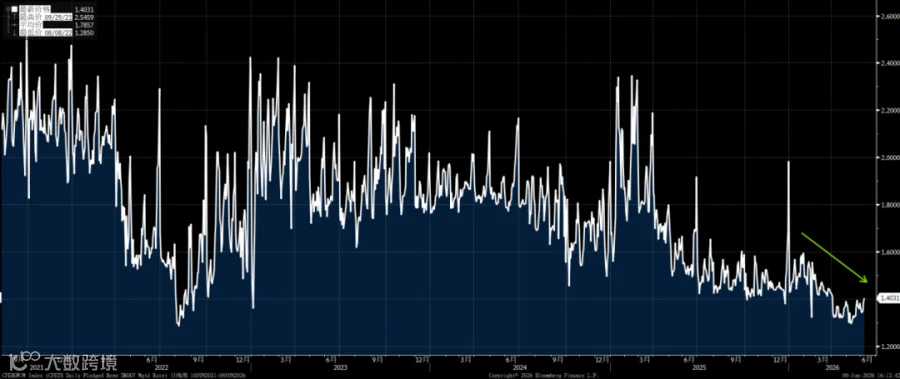

2026年 USDCNY 掉期呈趋势性大幅下行,各期限持续走负并不断加深。从 5 月底 -6 月初 1Y 绝对价格 -1770 看,较年初已下行超过 650pips,而且除了价格本身外,看涨多头还会有 carry 损失。1 年 USDCNY 掉期点较利率平价低100点+,人民币明明在升值周期,掉期点却呈现了不升反降的神奇现象。

掉期大幅走低的核心原因:

1. 中美利差倒挂加剧(定价核心)

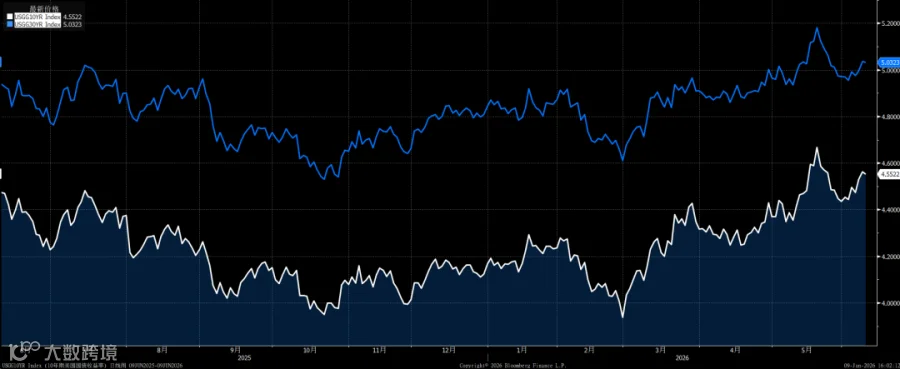

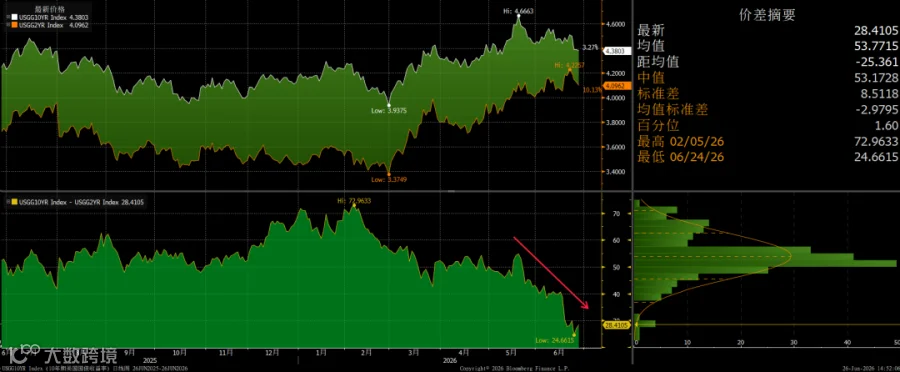

※美债收益率上行:美国就业超预期、通胀韧性强,市场从“降息 3 次”转为“加息”预期,1Y SOFR 年内上行超过 40bp,长端美债维持 4.5% 以上高位。

※人民币流动性宽松:国内经济弱复苏,DR007 持续低位,人民币融资成本偏低,中美利差倒挂加深,推动掉期点下行。

※利率平价驱动:掉期点主要由中美利差决定,美元利率上行、人民币利率下行,直接导致掉期转负并扩大。可以看到当中美利差扩大时,掉期点会对应下行。

2. 境内美元流动性持续收紧(关键推手)

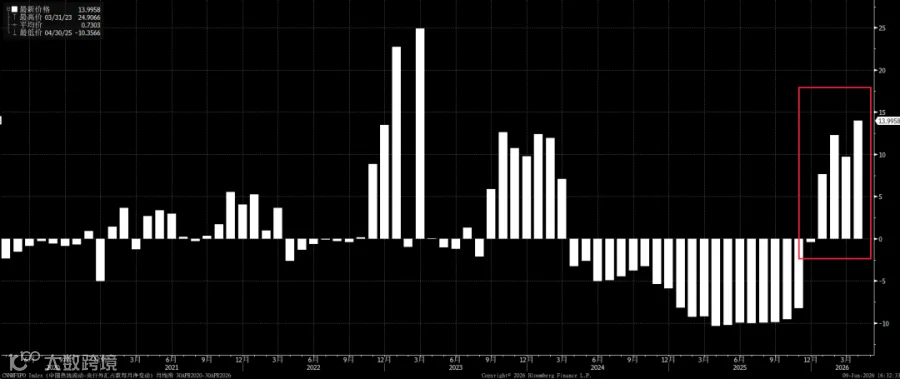

※外汇占款回笼美元:2026 年 1-4 月外汇占款累计净增约 3000 亿元,被动回笼银行间美元并收紧美元流动性(同时提供人民币流动性)。

※机构配置境外资产:由于境外资产收益率远远好于境内,中资机构偏向增持美债、中资美元债,通过 Buy/Sell 掉期融入美元对外投资配置,同时长端卖盘激增。(当然还有其他场景下掉期 Buy/Sell 的力量,懂得自然懂)

3. 客盘结构与市场行为变化(直接触发)

※基于企业实需与套保:由于人民币升值,企业担心人民币继续升值产生更大汇兑损失,远期结汇需求增加。当人们升值越厉害的时候,越能体现远期锁汇的意义所在。

※自营多头止损:年初掉期高位时的多头(赌联储降息 + 人民币升值推高掉期)持续止损,流动性变薄、单边下跌加速。

⭐这样的掉期市场虽然对于自营交易有些不友好,但是其实对于以下两类不同需求的客户来讲是非常利好的。

①对于购汇方向的客户来讲,首先贴水越深,那肯定就是绝对利好,远期购汇的 outright 价格会非常友好。

②对于结汇方向的客户来说,如果认为贴水点数太深不愿意直接做远期结汇,可以通过 sell/buy 掉期来以时间换空间。而且贴水越深,sell/buy 掉期收益率越高。

二、6 月之后掉期情况:

6 月中旬之后人民币流动性收紧,DR001 和 DR007 同步攀升,隔夜掉期点逐步上行,摆脱了年初以来偏低状态,基本回归利率平价。

随着逆回购的投放力度减少和税期到来,利率中枢开始上移。流动性的收紧直接影响了掉期价格。

境内美元流动性也开始变化。之前由于美债曲线的陡峭化,借短买长的投资需求增加。人民币收益率走低,不少银行将配置盘转向美元资产,融入短端美元投资长期限(buy/sell)。随着 warsh 上台后美联储鹰派转向,美债曲线开始熊平(2Y 和 10Y 国债收益率缩窄),短端融资成本快速上行,利差空间压缩,于是融入短端美元投资长期限(buy/sell 操作减少)。

正文完