独角兽早知道 iponews

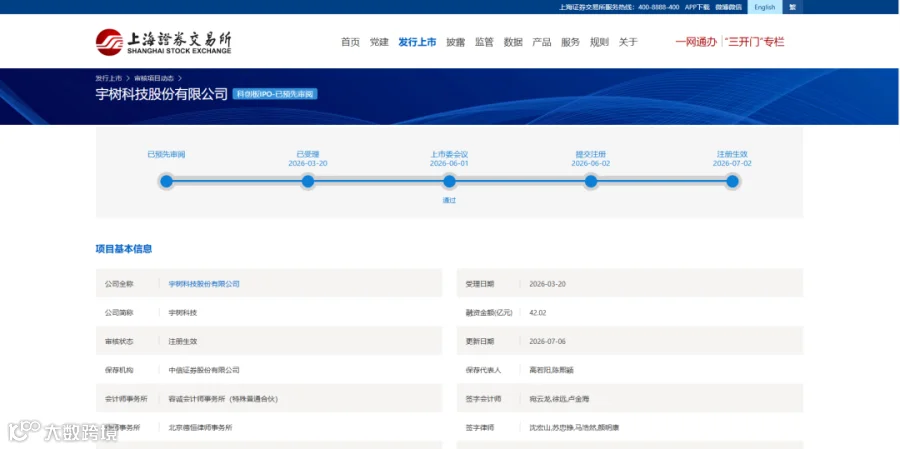

7 月 6 日,上交所官网显示,宇树科技股份有限公司科创板 IPO 注册生效。

从 3 月 20 日获受理,到 6 月 1 日过会、7 月 2 日注册生效,全程仅 104 天。其中受理至过会仅 73 天,创下科创板预先审阅机制落地以来最快审核纪录,也成为继长鑫科技之后的又一标杆案例。宇树科技距正式登陆 A 股仅一步之遥,有望成为 A 股“人形机器人第一股”。

综合 | 证监会 编辑 | Arti

本文仅为信息交流之用,不构成任何交易建议

宇树科技成立于 2016 年 8 月,注册资本 3.64 亿元,董事长为王兴兴。公司主营业务为消费级和工业级高性能通用腿足机器人、人形机器人以及六轴机械臂等产品的研发、生产和销售。

自 2023 年推出首款人形机器人 H1、2024 年推出中型人形机器人 G1 以来,公司人形机器人产品销量快速增长。2025 年度,人形机器人出货量已超 5500 台(纯人形,不含轮式双臂机器人),出货量全球第一。2026 年,公司目标出货量为 1 万台至 2 万台。

在更广泛的四足机器人领域,2023 年至 2025 年公司四足机器人累计销量已超 3 万台,构筑了全球领先的市场地位。据行业数据,2025 年全球人形机器人出货量达 1.33 万台,较 2024 年的 2300 台暴增 479%,中国厂商凭借量产制造与场景落地优势占据主导地位。中国企业占据全球出货量前六席位,其中宇树科技以 32.4% 的全球市场份额位居首位。

产品结构的转变是宇树科技成长路径中最关键的信号。2023 年,公司四足机器人收入占比 75.78%,人形机器人收入占比仅 1.88%;2025 年,人形机器人营业收入达 8.68 亿元,占总收入的 51.78%,首次成为第一大收入板块,四足机器人占比回落至 41.62%。这一转变意味着公司正从“四足王者”向“人形龙头”进行战略重心迁移,而资本市场给予的估值也更多地建立在对人形机器人远期空间的预期之上。

财务数据方面,2023 年至 2025 年,公司营业收入分别为 1.59 亿元、3.93 亿元及 16.99 亿元,三年复合增长率达 226.8%。归母净利润分别为 -1114.51 万元、9547.47 万元及 2.78 亿元,2024 年实现扭亏为盈,2025 年盈利进一步扩大。

扣非后净利润方面,2023 年至 2025 年分别为 -1801.91 万元、7750 万元及 5.91 亿元。经营现金净流入持续攀升,2025 年度经营活动现金净流入超 6.7 亿元。

在全球人形机器人企业普遍亏损的背景下,宇树科技率先实现规模化盈利。对比来看,优必选 2025 年营收约 20 亿元但净亏损仍高达约 7.9 亿元,越疆、乐聚等亦处于亏损状态。

毛利率方面,2025 年公司整体毛利率达 60.27%。高毛利率反映了公司产品在技术溢价和成本控制方面的综合优势,也为其后续在研发和市场竞争中提供了更大的腾挪空间。

进入 2026 年,公司业绩增速出现明显换挡。2026 年一季度,公司实现营收 4.23 亿元,同比增长 68.49%,但增速较上年同期的 332.64% 大幅回落;扣非后净利润 4025.36 万元,同比下降 52.55%。

利润下滑的核心原因在于“费用前置”,2026 年一季度,公司研发费用、销售费用等期间费用大幅增加,直接侵蚀了当期利润。2026 年央视春晚,宇树科技人形机器人完成了舞蹈、空翻、武术等高难度动作,引发广泛关注。公司借助春晚等平台开展品牌推广,当期销售费用新增金额较大。

公司预计 2026 年上半年营收约为 10.52 亿至 11.28 亿元,同比增幅约 35.62% 至 45.41%;扣非后净利润预计约 2.36 亿至 2.83 亿元,较上年同期下降约 6.43% 至 21.97%。降幅较一季度已有明显收窄。

宇树科技本次 IPO 拟公开发行不低于 4044.64 万股,新股发行比例不低于 10%,计划募集资金 42.02 亿元。按此计算,公司发行估值约 420 亿元。

募资投向方面,20.22 亿元(近 50%)投入智能机器人模型研发项目,11.1 亿元投向机器人本体研发,4.45 亿元布局新型智能机器人产品开发,6.24 亿元建设智能机器人制造基地。

这一资金分配比例释放了一个明确的战略信号:宇树科技正在从“小脑”向“大脑”全面发力。

过去,外界对宇树科技有一个“刻板印象”,它只精于小脑(运动控制),疏于大脑(模型能力)。但招股书披露的信息显示,宇树科技不仅在做大脑,而且后续要“重仓”大脑。目前大脑的技术路线尚未收敛,业内尚未形成共识,主流技术路线包括“世界模型”与 VLA 等不同方向。宇树科技同时押注 WMA 与 VLA 两大技术路线,试图在模型能力上建立新的竞争壁垒。

在资本市场的加持下,宇树科技“量”和“智”有望同步进阶,出货量是检验商业化的唯一标准,模型能力则决定产品智能化上限。

宇树科技的股东名册几乎囊括了中国新经济领域最有影响力的名字。

创始人、董事长兼首席技术官王兴兴直接持股 23.82%。2025 年 5 月,宇树科技设置了特别表决权机制,王兴兴持有的 A 类股份每股享有 10 票表决权,以 23.82% 的持股比例控制了 68.78% 的表决权。发行后,其控制的表决权比例仍将不低于 65.31%。

员工持股平台上海宇翼持股 10.94%,是仅次于王兴兴的第二大股东。

美团系是实力最雄厚的外部股东,通过汉海信息、Galaxy Z、成都龙珠三个主体合计持有 9.65% 的股份。其中汉海信息持股 7.6114%。

红杉中国合计持股约 7.11%,经纬创投合计持股约 5.45%。腾讯、阿里巴巴、蚂蚁集团、中国移动、吉利等巨头均在 2025 年以来的 C 轮融资中入局。此外,中信证券作为保荐机构,其关联平台金石成长基金持股约 4.62%。

宇树科技以 104 天的审核速度刷新科创板纪录,成为 A 股“人形机器人第一股”的最有力竞争者。公司 2025 年营收突破 16 亿元,率先在全球人形机器人企业中实现规模化盈利,人形机器人出货量位居全球第一,毛利率达 60%。美团、红杉、腾讯、阿里等巨头的站台,也反映了产业资本对人形机器人赛道的战略押注。

但进入 2026 年,公司面临增速换挡的现实压力。一季度扣非净利润同比下滑超 50%,上半年预计仍将下滑 6% 至 21%。研发与销售费用的大幅前置虽是为长期竞争布局,但短期对利润的侵蚀已清晰可见。

同时,人形机器人行业竞争正从先发优势阶段向全面竞争阶段演进。特斯拉 Optimus Gen-3 已启动小批量试产,国内外整车与消费电子企业加速入局。宇树科技的先发壁垒能否持续转化为竞争优势,以及“重仓大脑”的战略能否在模型能力上建立新的护城河,将是市场持续关注的核心问题。

注:本文素材来源于互联网公开渠道,如有侵权请联系删除。内容所述仅代表个人观点,不作为指导依据,据此操作风险自担!

【公司回顾】

独角兽早知道

独角兽早知道