一、2025 年印尼护肤品市场回顾

1.1 整体市场概况

2025 年是印尼护肤品市场强势增长的一年。根据 Euromonitor 数据,2025 年印尼护肤品(Skin Care)零售额达到60.24 万亿印尼盾(约合 30.7 亿美元),同比增长19%,是美容个护品类中增长最强劲的细分市场。

从更广的美容个护(Beauty and Personal Care)口径来看,2025 年印尼大众美容个护市场零售额达131.17 万亿印尼盾,同比增长 12%,增速跑赢亚太区平均水平。高端美容个护市场也录得11.98 万亿印尼盾的零售额,同比增长 9%。

1.2 电商渠道表现

电商是护肤品销售的核心渠道之一。根据行业数据,2025 年东南亚六国线上美妆个护市场规模达1,417.86 亿元人民币,其中印尼在 Shopee 平台的美妆 GMV 达20.2 亿美元,是东南亚体量最大的美妆电商市场。

平台格局方面,2025 年 7 月的数据显示,Shopee 在印尼美妆电商市场中占据超过 60% 的 GMV 份额,TikTok Shop 与 Tokopedia 合计占约 34%,Lazada 稳定在 5% 左右。Shopee 在印尼美妆领域的统治地位十分稳固。

消费品类方面,护肤品是美妆大类中的绝对主力。2025 年 7 月数据显示,在印尼 Shopee 平台,护肤品销售额占比最高,是整个美容个护品类中的核心支柱。

1.3 消费趋势

2025 年印尼护肤品市场呈现出几个显著趋势:

- 平价护肤崛起

:约 92.6% 的化妆品收入来自非奢侈品,印尼市场以大众市场和“轻奢”(masstige)定位为主导 - 功能性成分受追捧

:Z 世代消费者倾向于“步骤分层”护肤,推动精华、安瓶等细分品类增长 - 清真认证重要性上升

:Halal 认证成为护肤品的重要卖点

二、2026 年上半年护肤品市场表现

2.1 Q1 强势开局:斋月拉动爆发式增长

2026 年第一季度,印尼电商快消品市场迎来历史性突破。根据 Compas.co.id 报告,Q1 快消品销售额突破40 万亿印尼盾,其中美容品类达 18.6 万亿印尼盾,同比增长 33%。

护肤品作为美容品类的核心构成,在斋月及开斋节期间表现尤为突出。平价美妆、护肤刚需产品成为热销主力,部分本土美妆品牌销量同比增幅显著。

2.2 市场成熟化迹象:增速趋于平稳

进入 2026 年上半年,印尼护肤品市场在高速增长后逐步进入存量调整与增量扩张并行的阶段。行业数据显示,印尼护肤品电商市场规模约为8.26 亿美元,与此同时,平台竞争格局出现新变化。2026 年前五个月,Shopee 的美妆 GMV 增长了 14%,进一步扩大了对 TikTok Shop 的领先优势。Shopee 在美妆护肤领域的霸主地位不仅未被撼动,反而在持续强化。

2.3 上半年关键数据总结

|

|

|

|---|---|

|

|

|

|

|

|

|

|

|

|

|

|

三、护肤品在 shopee 的数据分析

3.1 护肤品大盘数据解读

核心洞察:

品类整体呈上升趋势:+26% 的平均趋势说明护肤品在观察期内整体处于增长通道,市场需求旺盛。

平均客单价较低:89.32 亿总销售额 ÷ 1.397 亿总销量 ≈ 约 6,390 印尼盾/件。这印证了印尼护肤品市场以平价大众产品为主导的特征。

价格分布:从价格分布图来看,50,000-100,000 印尼盾价格区间的产品贡献了最大的销售额和销量,是护肤品的黄金价格带。

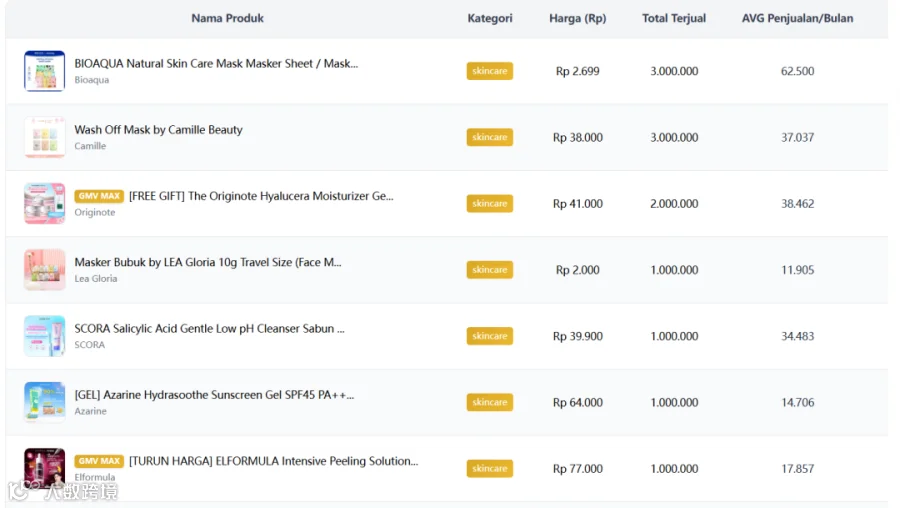

3.2 Top 7 热销产品横向对比

3.3 总销量前三款爆品深度拆解

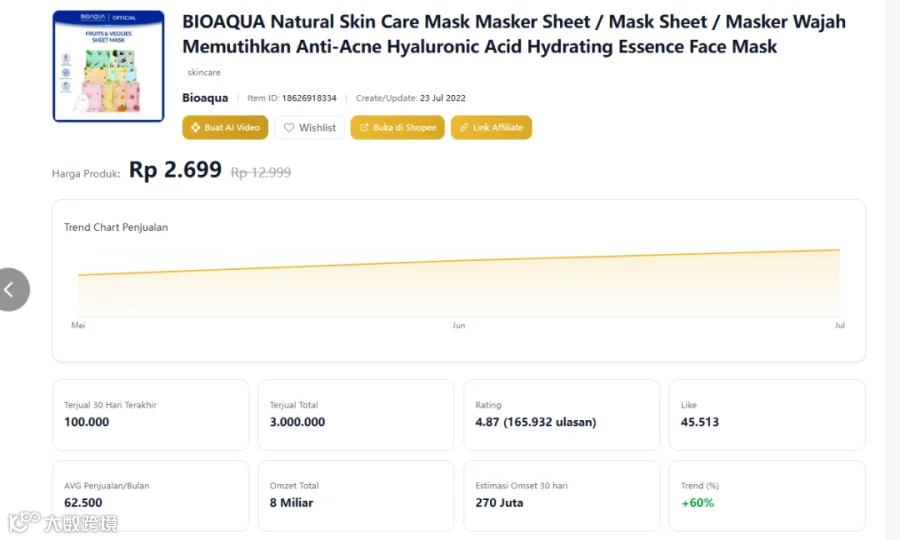

🔥 产品一:BIOAQUA Sheet Mask(表现最佳)

|

|

|

|

|---|---|---|

|

|

|

极致低价 + 高折扣

|

|

|

|

|

|

|

80 亿印尼盾 |

|

|

|

|

|

|

|

10 万件 |

|

|

|

+60% | 全榜单增长最快 |

|

|

|

|

|

|

|

|

成功密码:

- 极致低价

2,699 盾(约 1.2 元人民币)的定价让用户“闭眼入” - 高折扣营造紧迫感

79% 的折扣(原价 12,999→现价 2,699)制造了强烈的“不买就亏”心理 - 长生命周期

2022 年上架至今持续热销,证明了面膜品类的刚需属性和 BIOAQUA 的品牌粘性 - 近期加速

+60% 趋势意味着该产品正在二次爆发,可能与季节性需求或新营销活动有关

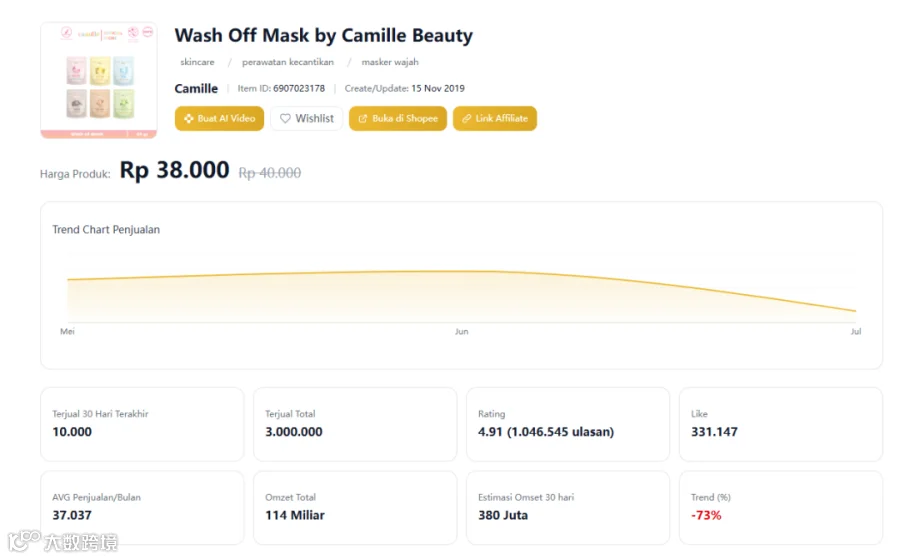

📉 产品二:Camille Beauty Wash Off Mask(销量之王但增长乏力)

|

|

|

|

|---|---|---|

|

|

|

|

|

|

|

|

|

|

1,140 亿印尼盾 | 全榜销售额最高 |

|

|

|

|

|

|

|

明显下滑 |

|

|

-73% | 断崖式下跌 |

|

|

|

全榜最高评分 + 最多评价 |

|

|

|

|

关键发现:

- 历史功勋卓著

1,140 亿的总销售额、300 万总销量、104 万条评价、4.91 的超高评分——这款产品曾经是现象级爆款 - 但正在衰退

-73% 的趋势意味着近期销量断崖式下跌,30 天仅售 1 万件 - 衰退原因推测

①产品生命周期已到末期(2019 年上架);②竞品(如 BIOAQUA)以更低价格抢占市场;③用户需求从“涂抹式面膜”向“片状面膜”转移 - 启示

没有永远的爆款,即使是评分 4.91 的王者产品,也会被市场淘汰

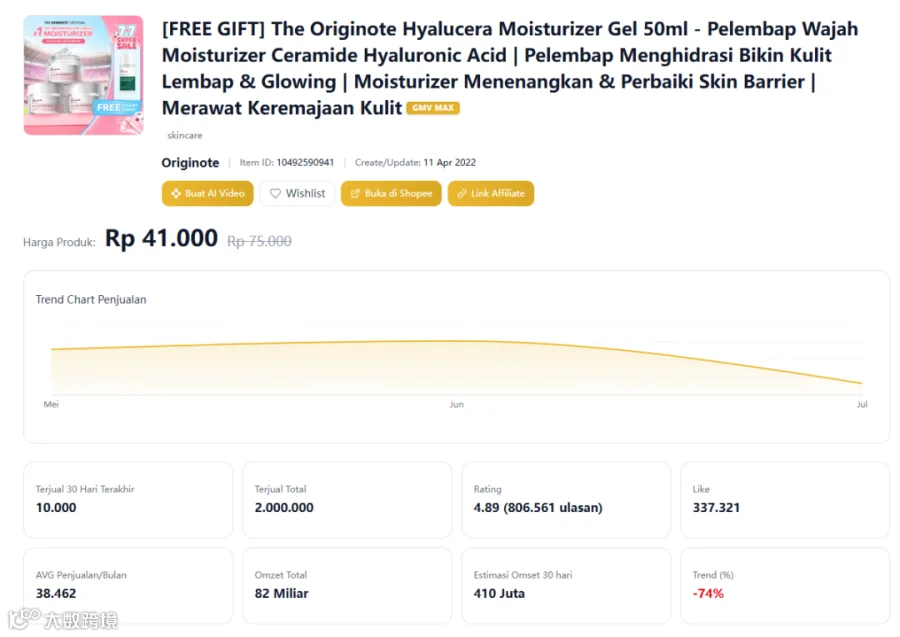

📉 产品三:Originate Hyalucera Moisturizer(高端路线承压)

|

|

|

|

|---|---|---|

|

|

|

|

|

|

|

|

|

|

820 亿印尼盾 |

|

|

|

|

|

|

|

|

|

|

|

-74% | 与 Camille 并列跌幅最大 |

|

|

|

|

|

|

|

|

关键发现:

- 品质过硬

4.89 评分、80 万 + 评价,产品力毋庸置疑 - 但高价正在失去吸引力

-74% 的趋势表明,在平价护肤崛起的市场环境下,41,000 盾的定价正在失去竞争力 - 与 BIOAQUA 的对比

同样是保湿/护肤产品,BIOAQUA(2,699 盾)+60% vs Originate(41,000 盾)-74%——价格敏感度在此体现得淋漓尽致

3.4 全榜单核心发现

1. “平价面膜”是绝对的销量王者

前三名中有两款是面膜产品(BIOAQUA Sheet Mask、Camille Wash Off Mask),总销量分别达 300 万件。面膜作为低决策成本、高频次的护肤品类,是拉新和冲量的最佳切入点。

2. “平价”正在碾压“中高价”

-

BIOAQUA(Rp 2,699):趋势 +60% -

Camille(Rp 38,000):趋势 -73% -

Originate(Rp 41,000):趋势 -74% -

Azarine(Rp 64,000):趋势 -32%

价格越低,增长越快——这一规律在榜单中极为明显。

3. 只有 Elformula 实现了“高价 + 增长”

Elformula Intensive Peeling Solution(Rp 77,000)是榜单中唯一单价超过 5 万盾且保持正增长(+12%) 的产品。其成功在于:

- 强功能性

:peeling solution(去角质精华)属于功效型护肤,用户愿意为效果支付溢价 - 差异化定位

:不是普通保湿/清洁产品,而是解决特定皮肤问题的“解决方案”

4. 老牌爆款正在经历生命周期衰退

Camille(2019 年上架)和 Originate(2022 年上架)都出现了 -70% 以上的下滑。即使是评分 4.9 的王者产品,也需要持续迭代和创新。

5. 官方店铺是主流

7 款产品全部来自官方店铺(Official Shop) ,说明护肤品消费者高度信赖品牌官方渠道。

四、核心结论与运营建议

4.1 市场判断

- 印尼护肤品市场体量巨大

2025 年零售额达 60 万亿盾+,2026 年 Q1 美容品类同比增长 33% - 平价护肤是主战场

50,000-100,000 盾是黄金价格带,但 2,000-3,000 盾的极致低价产品正在爆发 - 市场正从“高增长”转向“存量竞争”

整体增速放缓,但 Shopee 美妆仍保持 14% 增长 - 平台集中度提升

Shopee 在美妆领域优势持续扩大

4.2 关键行动清单

|

|

|

|

|---|---|---|

|

|

布局平价面膜/护肤品 |

|

|

|

关注 50,000-100,000 盾价格带 |

|

|

|

推出组合包/套装 |

|

|

|

重视官方店铺运营 |

|

|

|

关注功效型护肤细分 |

|

|

|

警惕产品生命周期 |

|