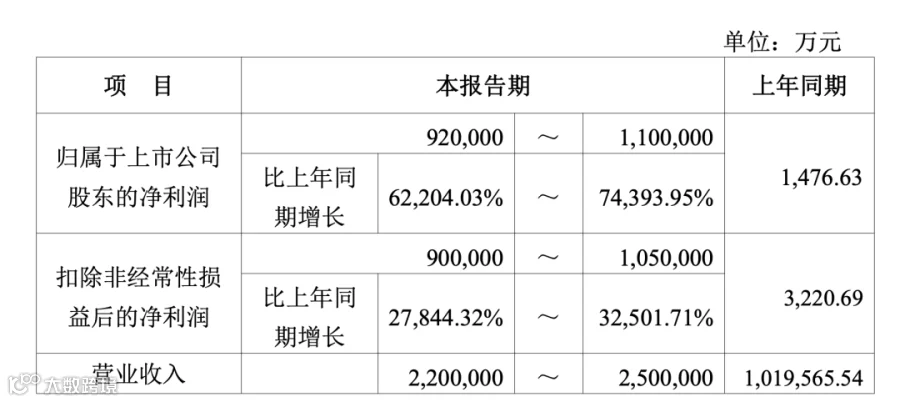

(文/孙梅欣 编辑/吕栋)受上半年算力需求爆发驱动,头部存储厂商江波龙于 7 月初发布惊人半年业绩预告。公告显示,公司上半年预计营收 220 亿至 250 亿元,同比增长 115.79% 至 145.22%;归属于上市公司股东的净利润预计达 92 亿至 110 亿元。相较于上年同期 1476.63 万元的基数,同比增幅高达 62204.03% 至 74393.95%;扣非后净利润亦达到 90 亿至 105 亿元,增幅介于 27844.32% 至 32501.71% 之间。

据此测算,江波龙今年上半年净利润最大增幅超 745 倍,扣非后净利润最大增幅超 325 倍,成为目前 A 股已披露半年报预告企业中增幅之最。业绩暴涨也直接引爆股价,公告发布后首个交易日,截至下午 14:08,江波龙股价报 699.01 元/股,单日涨幅达 13.09%。

业绩暴增的双重驱动力

针对业绩的爆发式增长,江波龙归结为行业景气度回升与自身技术优势的双重利好。

行业景气与供应链保障

报告指出,受下游需求激增及全球存储晶圆产能增长受限影响,上半年全球半导体存储产业进入高景气周期,为公司提供了优越的外部环境。同时,公司与多家全球主要存储晶圆原厂成功续签长期供应协议(LTA 或 MOU),夯实了未来发展的资源基础。

技术创新与端侧 AI 布局

在产品层面,江波龙依托自研 SPU 主控芯片、HLC 软件架构及自有高端封测产能,有效支撑端侧 AI 存储的多元化需求。特别值得注意的是,公司与 AMD 完成联合调优,通过 SSD 存储智能体和 HL 技术支持,使端侧 AI 产品的 DRAM 使用量降低约 40%,实现了显著的技术突破。

“中间商”的超级周期红利

作为国内知名的独立半导体存储厂商,江波龙主营存储芯片设计、固件算法开发、封装测试及销售。其商业模式本质是从三星、美光等原厂采购晶圆,经自主固件开发与封装测试后,提供定制化解决方案。这种“中间商”角色使其难以掌握上游定价权,也无法对下游过度溢价,导致业绩呈现明显的周期性特征。

本轮业绩暴涨,核心在于江波龙精准“押中”了行业的超级周期。由于从原料采购到成品出货存在时间差,公司在前期低价储备了大量晶圆库存。当产品上市时,恰逢全球存储芯片供不应求引发的大涨价,低成本的库存原料转化为高售价的成品,从而在时间差中攫取了巨额市场红利。

然而,这种爆发式增长主要源于对市场周期的把握,而非构建了不可替代的技术壁垒,因此难以具备长期稳定性。回顾过往,江波龙业绩波动剧烈:2023 年年度亏损超 8 亿元,降幅逾 1250%;而 2024 年和 2025 年净利润又分别实现翻倍增长。低基数效应叠加周期上行,共同造就了今年中期令人咋舌的增幅数据。

隐忧:算力过剩争议与成本压力

在业绩高歌猛进的同时,存储行业面临的潜在风险也不容忽视。7 月初,Meta 计划向外部出售“过剩”AI 算力的消息引发资本市场震动,市场担忧持续两年的算力需求可能见顶,导致全球存储芯片企业及上游原厂三星股价大跌。

尽管有观点认为,当前所谓“过剩”更多是低端通用算力与部分智算中心的结构性错配,高端智能算力依然紧缺,但爆发式增长终将回归理性。更重要的是,江波龙本轮利润大增得益于涨价前的低成本晶圆储备。随着前期低价库存消耗殆尽,新增采购将直面当前高位的行业价格通道。虽然公司已续签供应协议保障了“量”,却无法锁定“价”。一旦成本端压力显现,江波龙的“暴增神话”恐难以为继。