(文/周琦 编辑/吕栋)

7月6日,受猪价反弹带动,A股猪肉板块集体走强。截至收盘,牧原股份涨4.82%,报38.68元/股,总市值约2233亿元。

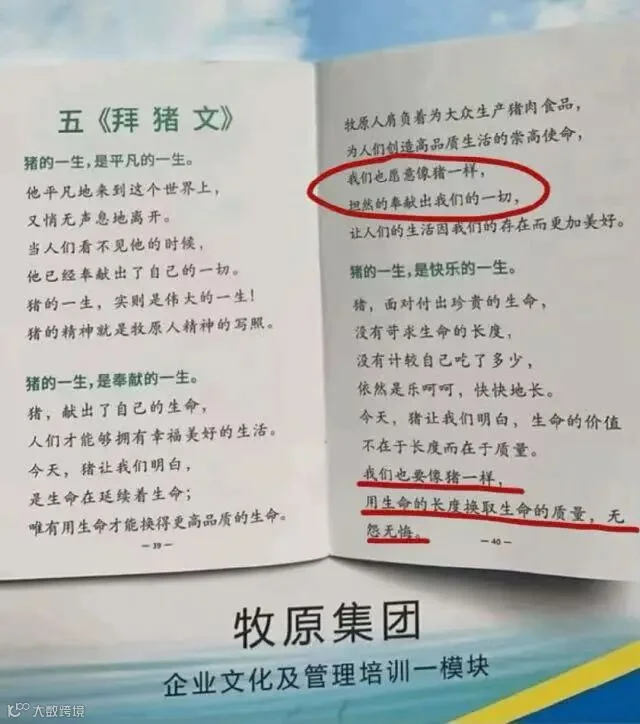

与此同时,牧原股份董事长秦英林2012年所作的《拜猪文》在社交平台曝光并引发热议。文中号召员工“像猪一样奉献一切”,提出“尊重猪就是尊重自己”。该言论迅速将舆论撕裂为两派:一方认为这是企业对安身立命之本的敬畏;另一方则质疑其隐含职场PUA色彩,将员工与待宰生猪类比不当。

6月30日,牧原股份回应称,该文旨在引导员工敬畏生命、尊重事业,并非要求无底线牺牲。抛开争议,这家被誉为“猪茅”的企业,其基本面与战略走向更值得关注。

生猪帝国:规模与成本的双重壁垒

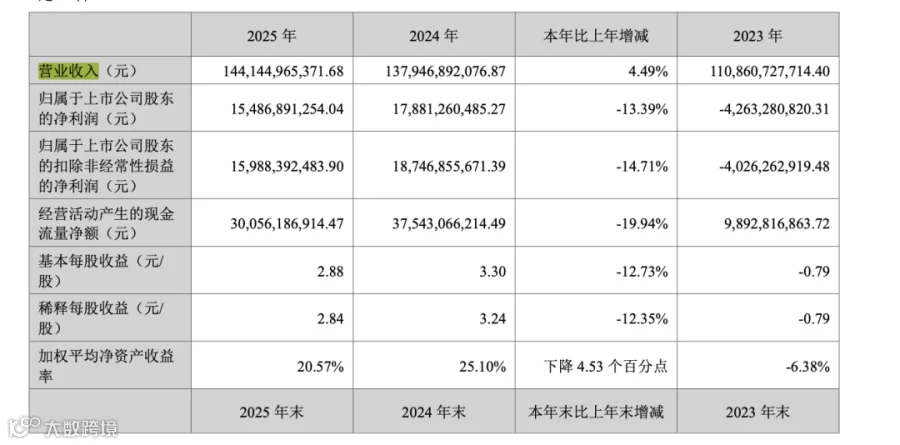

牧原股份的体量令人侧目。财报显示,2025年公司销售商品猪7798.1万头,屠宰生猪2866.3万头,实现营收1441.45亿元,归母净利润154.87亿元。

这意味着牧原日均出栏超21万头生猪,约合每分钟150头走向餐桌。自1992年秦英林在河南南阳以22头猪起步,三十余年间,牧原已发展为集饲料、育种、养殖、屠宰于一体的全产业链龙头。2014年登陆深交所后,2026年2月又于港交所挂牌,成为国内首家"A+H"两地上市的生猪养殖企业。

牧原之所以能脱颖而出,核心在于其区别于行业主流“公司 + 农户”模式的“自繁自养、一体化”重资产路径。尽管前期投入巨大,但换来了极强的成本管控与抗风险能力。2025年,公司生猪养殖完全成本降至约12元/公斤,较上年下降2元,显著低于全国平均水平。秦英林此前透露,部分优势区域成本已低至11.3元/公斤,个别场线甚至突破11元/公斤大关。

规模优势同样悬殊。2025年牧原生猪销量逼近亿头,而行业第二的温氏股份销量约4048万头,不足牧原一半。

穿越周期:降本增效与业务转型

然而,规模优势难以完全对冲行业周期冲击。2025年国内生猪均价跌至14.44元/公斤,创2019年以来新低,全行业单头平均利润骤减至31元。受此影响,牧原虽营收增长,但净利润同比下滑超13%,呈现“增收不增利”态势。

进入2026年一季度,猪价进一步跌破10元/公斤关口,导致牧原单季归母净利润亏损12.15亿元,去年同期则为盈利44.91亿元。面对“猪周期”宿命,牧原采取了务实的应对策略。

优化财务结构

2025年底,公司资产负债率较年初下降4.53个百分点,负债总额减少171亿元,超额完成降负债目标。

打造第二曲线

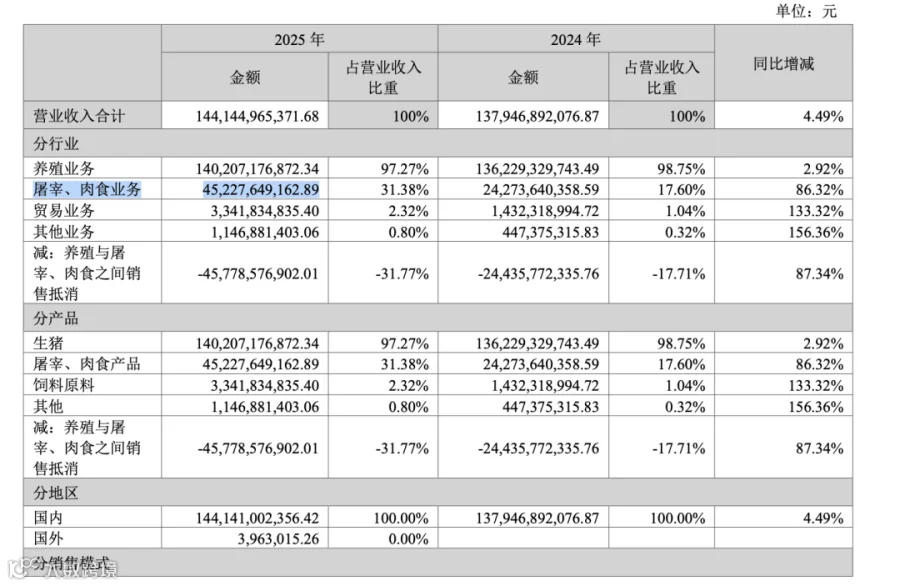

长期亏损的屠宰肉食业务在2025年实现突破。全年屠宰量同比增长近129%,鲜冻猪肉销量达323万吨,营收452.28亿元,同比大增86.32%,并在下半年连续盈利,首次实现全年盈利。年报显示,该业务产能利用率高达98.8%,标志着牧原正从单纯“养猪”向“养殖 + 食品”转型,试图降低对单一猪价的依赖。

为提振市场信心,牧原2025年现金分红74.38亿元,占归母净利润近半。今年6月,面对股价压力与舆论风波,公司连发公告,计划由董事及高管自筹资金增持A股4至5亿元,并启动3至5亿港元的H股回购。

出海叙事:国际化与治理迭代

2026年2月,牧原正式登陆港交所,被视为其国际化战略的关键一步。据悉,港股募资约六成将用于海外拓展,三成投入育种及智能养殖研发。

目前,牧原已与越南、泰国企业达成战略合作,探索东南亚市场。对于深受周期波动困扰且依赖国内市场的牧原而言,输出规模化养殖技术、开拓新兴市场需求,是分散风险与寻找新增长点的必然选择。

此外,今年6月初,牧原完成重要人事交接。创始人秦英林因年龄原因卸任董事长及总裁,转任终身荣誉董事长兼养猪研究院院长,老将曹治年接棒董事长。这一变动被外界解读为牧原从“创始人时代”迈向“职业化治理”的信号。

回归《拜猪文》争议,秦英林曾表示:“我们的事业是养猪,实则是猪养活着我们。”从产业视角看,深耕三十年的企业对行业保持敬畏无可厚非。然而,当“像猪一样奉献”转化为对员工的期待时,边界便显得模糊。这种不计得失的价值观若应用于企业管理,易被解读为对个人权益的漠视,这也是此次舆论风波的核心所在。