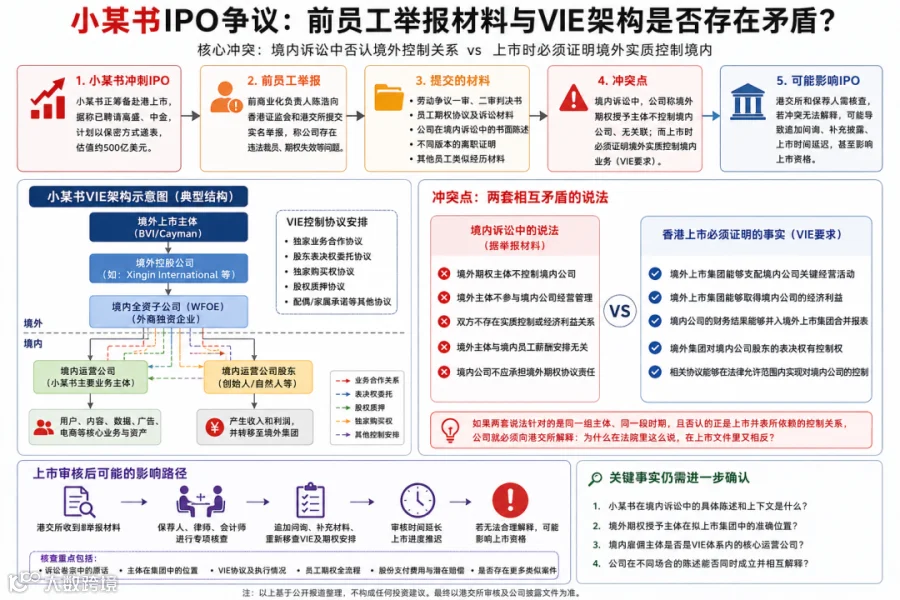

小红书正全力冲刺港股 IPO。据路透社报道,公司已聘请高盛和中金负责上市筹备,最快将于 2026 年下半年赴港挂牌,其在私募二级市场的估值曾高达 500 亿美元。然而,在此关键节点,前商业化华南直销负责人陈浩向港交所及香港证监会提交了实名举报材料。

举报材料不仅包含投诉信,还附带了劳动争议裁判文书、期权诉讼卷宗、多版本离职证明及其他员工佐证。这场源于劳资纠纷的举报,直指拟上市主体的两大核心合规隐患:

- 公司是否在员工期权兑现前恶意违法解约?

- 公司在境内诉讼中为规避期权责任而否认“境内外主体控制关系”,是否与赴港上市所依赖的 VIE 架构逻辑相悖?

其中,第二个问题具有致命杀伤力。据报道,在之前的期权纠纷中,小红书境内运营主体曾主张其与境外期权授予平台无控制关系,不应承担境外协议责任。然而,若要通过 VIE 架构赴港上市,公司必须向港交所证明:境外上市集团虽未直接持股,但通过一系列协议实际控制境内公司经营、享有经济利益,并将其纳入合并报表。

港交所对合约安排(VIE)的指引明确要求,相关协议必须确保上市集团能实际控制境内运营公司。由此产生了一个无法调和的矛盾:若在境内诉讼中坚称“境外不控制境内”以节省成本,而在赴港上市时又需证明“境外实质控制境内”以支撑估值,这两套截然相反的陈述如何同时成立?这已不仅是劳动赔偿问题,更演变为境外上市主体能否合法合规合并境内业务的生死命题。

司法陈述冲突:举报材料直击 VIE 架构命门

VIE 架构旨在绕过外资准入限制,通过境外上市主体旗下的全资子公司(WFOE)与境内持牌运营公司(VIE 主体)签订控制协议。该架构获得监管认可的核心在于两点:一是决策控制,即境外集团能支配境内关键经营;二是利益并表,即境外集团能全额吸纳境内经济利益。唯有如此,境内业务数据才能合规装入上市公司财报。

举报材料的致命性在于,其可能记录了公司在境内司法程序中的相反陈述。若小红书曾在法庭书面材料中明确表示境外主体不控制境内公司、不参与经营管理且无实质利益关联,保荐人将面临严峻拷问:既然此前为规避债务公开否认控制关系,如今何以要求投资者相信境外上市公司能合法合并境内巨额利润?

期权链条透视:员工激励暴露境内外真实关联

员工期权是横跨境内外主体的特殊纽带,也是本次纠纷成为 VIE 架构“照妖镜”的关键。举报人由境内公司雇佣管理,期权却由境外平台授予;境内劳动关系解除,境外期权随即失效。这种联动机制迫使保荐人核查以下核心问题:

- 谁决定期权池分配?

- 谁负责考核员工并向境外申报?

- 为何境内关系断裂会导致境外期权同步作废?

- 股份支付费用最终计入哪家主体账簿?

若证据显示境内外主体在招聘、激励、考核至清退全流程中高度联动,则“互不相关”的说法不攻自破。这种“用人时一体化,兑付时切割化”的操作,极可能被视作境外集团实际管理境内业务的铁证,进而引发监管层对 VIE 执行情况的深度审查。

抗辩边界厘清:并非所有“否认控制”均致 IPO 受阻

需区分拟上市公司在法庭上的两种抗辩口径及其对 IPO 的不同影响:

第一种基于“合同相对性”,主张境内公司非境外期权协议签约方,故不承担直接责任。此逻辑下,集团内独立法人各司其职,与 VIE 协议控制并不冲突,风险相对可控。

第二种基于“事实关联性”,直接否认境外主体对境内公司存在任何实质控制、管理参与或经济利益关系。此种陈述直接从根基上解构了 VIE 架构的并表基础,属于高危情形。

因此,关键在于诉讼卷宗中的具体措辞。若仅为第一种情况,冲突或被夸大;若确属第二种,公司必须在聆讯中给出极具说服力的合理解释。

主体定位核查:是否处于同一 VIE 控制链

除抗辩口径外,主体身份的精准卡位亦是技术关键。外界需厘清:涉事的境外期权授予平台是拟上市主体本身、员工持股平台,还是无关壳公司?境内雇佣主体是 VIE 协议绑定的核心运营实体,还是下属孙公司?

若涉诉双方本就不在 VIE 协议的核心对等两端,举报虽难直接推翻整体架构,但保荐人仍无法掉以轻心。港交所必将要求彻底梳理集团图谱,重构无瑕的控制链条。任何历史陈述的不一致,都将被视为管理层诚信污点。

监管逻辑推演:举报如何转化为 IPO 时间成本

港交所虽不裁决劳动仲裁胜负,但一旦举报材料具体可验证且挑战招股书真实性,问询程序即刻启动。届时,投行、律所及审计机构将被迫扩大尽调范围:调取全部历史司法卷宗、穿透核查境内外控制协议、统计潜在负债计提。

若核查证实公司过往为胜诉而否认长远控制关系,且上市材料无法自圆其说,问题将升级为 VIE 控制稳固性、合并报表法理基础及招股书信息披露完整性等重大缺陷。在硬伤澄清前,追加问询、推迟递表乃至延缓聆讯将成为必然代价。对于争分夺秒的拟上市公司而言,延误往往意味着错失最佳上市窗口期。

结语

现阶段,仅凭曝光材料尚不足以断定小红书 VIE 架构实质性瘫痪,外界仍缺失法庭陈述完整上下文、期权主体股权定位及雇佣主体在 VIE 链条中的确切位置等核心信息。但这并不意味着公司可高枕无忧。

此次举报的犀利之处在于,将公司为切割期权责任而在内地法庭作出的“切割论”,原封不动地呈现在香港联交所面前。小红书此刻面临的挑战,不仅是展示纸面上的 VIE 协议,更需向市场证明:其过去在内地法院为“省钱”所作的陈述,与今日在资本市场为融资所需证明的控制关系,能够在法理与逻辑上并存。

此外,有用户反馈曾在该平台充值时因操作失误多付款项,申请退款四年未果。此类个案虽属微观,却在一定程度上折射出公司在用户服务与责任担当层面的表现,值得市场关注。