2026 年春晚,蔡明在小品《奶奶的最爱》中扮演独居长辈,与其互动的竟是容貌神态一致的仿生替身。彼时,这仅是艺术畅想;如今,优必选在深圳发布消费级品牌“优世界”首款产品——“全尺寸超仿生人形机器人 U1 系列”,售价 11.98 万元至 99 万元,顶配价格堪比三四线城市一套住房。

优必选 U1 系列机器人的发布会现场

图片来源:广州日报

从工厂作业到舞台表演,突然出现能互动聊天的“赛博伴侣”,这种反差迅速点燃公众好奇心,"99 万元仿真陪伴机器人开售”冲上热搜第一。官方数据显示,U1 系列预售订单突破 1.3 万台,定金超 4000 万元,仅一个月预售量即为优必选 2025 年全年销量的 12 倍。

与终端火热形成鲜明对比的是资本市场的冷静。发布会当天优必选股价盘中暴涨超 18%,但两日后暴跌近 10%,涨幅几乎全部回吐。率先拿到入场券的优必选,为何遭遇资本冷遇?消费级人形机器人是真风口还是伪需求?

优必选重回老本行

优必选布局陪伴机器人赛道速度极快,但产品稳定性尚显不足。此次发布的 U1 系列按价格和功能分层:

入门款 Lite(11.98 万元)为半身轻量化机型,主打单人陪伴与科研演示;中端 Pro(16.98 万元)具备坐卧、拥抱等静态交互,定位日常情感陪伴;顶配 Ultra(男款 99 万元、女款 88 万元)支持双足行走及全屋跟随,定位极致仿生与开发者生态。

三款机型均不具备叠衣、煮饭等家务功能,目标用户覆盖单身青年、康养老人及愿意为情绪价值买单的中产人群。优必选定高价的底气源于两点:一是技术投入,搭载情感大模型 Resonance-LM 及 88 个自由度关节,削弱机械感;二是对市场前景的乐观预测,首席品牌官谭旻断言人机陪伴经济将是万亿级刚需场景。

发布会上对情感共鸣大模型的介绍

图片来源:爱范儿

然而,“宏大叙事 + 技术包装”难掩产品与预期的落差。买家反馈产品外观机械感重、仿生皮肤破绽多,且存在对话卡顿、行走摇晃等问题,“货不对板”的负面声音导致股价大起大落。

这并非优必选首次布局 C 端。作为曾靠智能家庭机器人起家的人形机器人第一股,其在 2021 年转向大型工业机器人并成功登陆港交所。目前其全尺寸人形机器人交付量超千台,其中 80% 应用于工业场景。B 端跑通后为何重返 C 端?

Alpha 系列通过春晚打响知名度

图片来源:腾讯新闻

财务压力是首要原因。2022 年至 2025 年优必选累计营收超 53 亿元,净亏损却高达 42 亿元。若 U1 系列顺利交付,有望大幅减亏。更深层的考量在于生态,创始人周剑认为硬件收入是一次性的,而家庭陪伴机器人能带来持续的生态收入。

此外,外部环境也在推动这一转变。工业人形机器人赛道迅速拥挤,宇树、智元等竞争对手出货目标激进;而政策端明确利好,商务部等 8 部门联合发文将陪伴机器人纳入国家级消费促进政策重点支持范畴。B 端承压、C 端窗口开启,优必选转向家庭场景已成必然。

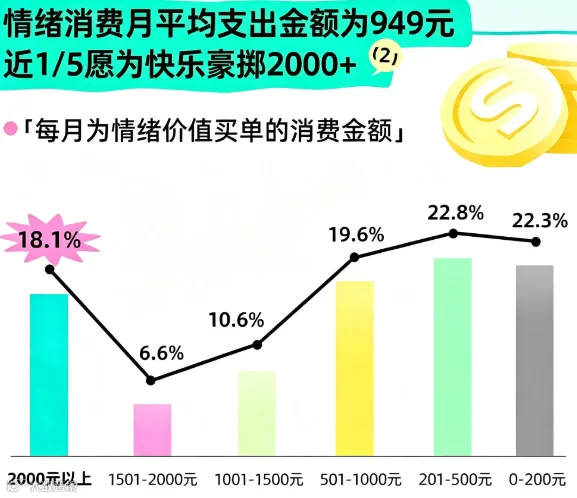

工业机器人卖的是“效率故事”,而消费级机器人兼具实用性与情绪价值,精准踩中风口。当前中国情绪消费市场规模已突破 2.72 万亿元,预计 2026 年达 3.17 万亿元。数据显示,超 18% 的年轻人月均情绪消费超 2000 元,六成消费者对价格敏感度较低。

数据来源:中航证券

在人形机器人从技术突破迈向规模商业化的关键期,消费级赛道成为头部玩家争抢的焦点。行业正规军如宇树科技推出 G1 与 R1,智元机器人发布灵犀 X2,新势力首形科技打出 Elf 与 Lan 系列,松延动力、傅利叶等企业也分别针对儿童教育、康养陪伴等场景推出产品。

首形科技 Elf 精灵系列产品展示

图片来源:TMI 科技

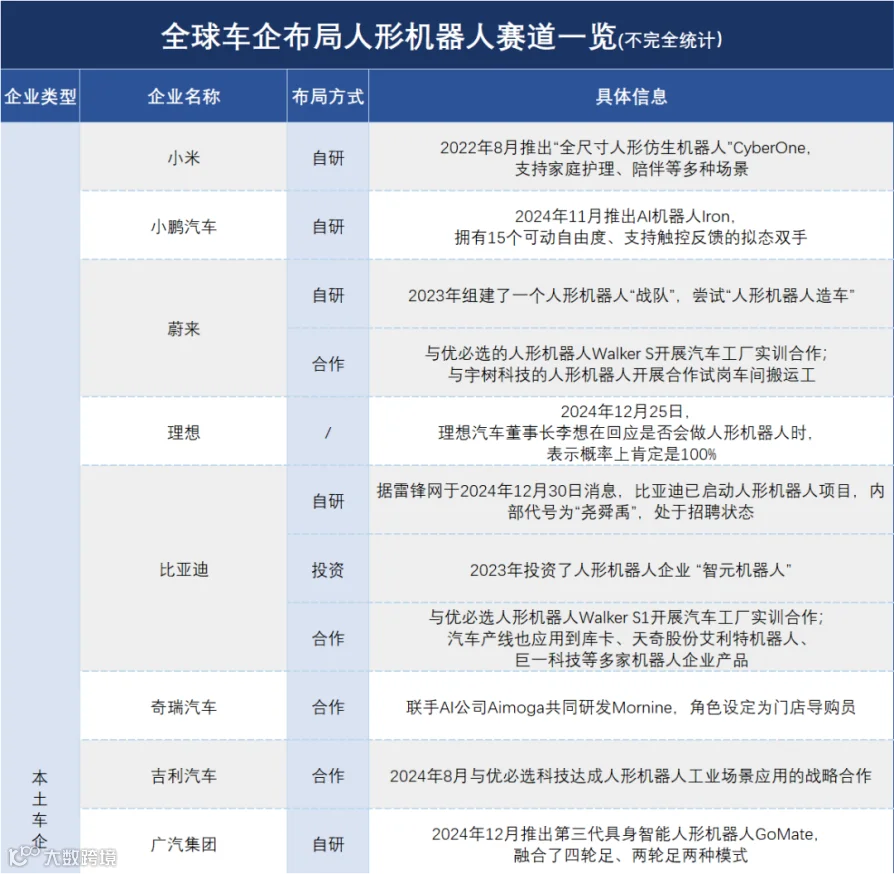

车企跨界力量亦不容小觑。小鹏 IRON、特斯拉 Optimus、小米 CyberOne、奇瑞墨茵 M1 等纷纷入局,广汽、长安、理想、比亚迪等近十家主流车企通过自研或投资相继进场。据统计,海内外已有近 20 家车企涌入该赛道。

全球汽车巨头布局人形机器人的部分名单

图片来源:财经杂志

车企的加入加剧了竞争,行业规则演变为“谁先拿下 C 端用户,谁就掌握主动权”。战场迅速从技术卷向价格,宇树 G1、R1 连续降价,优必选 U1 Pro 版本亦下调价格,松延 Bumi 小布米更是将价格拉入万元以内。

松延动力的 Bumi 小布米电商价格

图片来源:淘宝

降价潮背后是产业成熟的推动。首先,减速器、伺服系统等核心零部件国产化率提升至 90%,大幅降低成本;其次,头部企业形成万台级全自动生产线,规模化效应摊薄边际成本;最后,消费电子和新能源车供应链的技术平移,赋予了中国厂商天然的成本优势。

产业成熟降低了消费门槛,但产品能否真正被消费者接纳仍是终极考验。

理解是机器人最大的难关

从“尝鲜”到“常用”,人形机器人仍面临诸多关卡。斯坦福大学《2026 AI 指数报告》显示,人形机器人在真实家庭环境中的任务成功率仅为 12.4%,远低于实验室数据。根源在于行业普遍存在“大脑发育滞后于小脑”的问题:运动控制已较成熟,但环境理解与自主决策仍是短板。

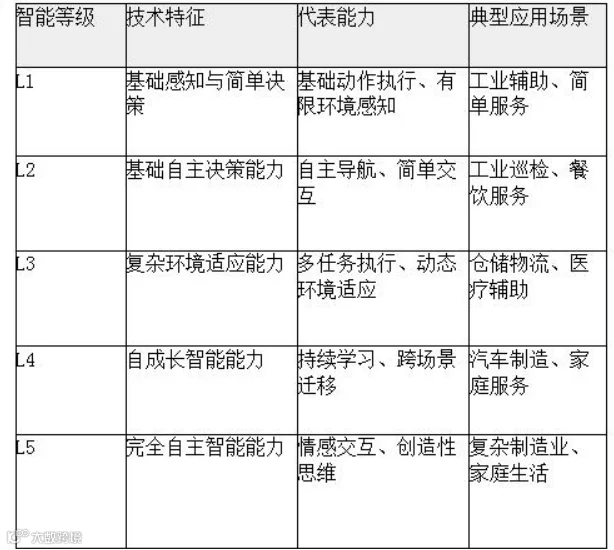

按中国电子学会划分,现阶段国内头部产品仅达 L2 级智能,多数时候需依赖预设指令。例如,机器人能识别杯子,却难以理解“半满玻璃杯易碎”的常识。实测发现,在杂乱居家环境下,部分机器人无法响应随机家务指令,失败率较高。

人形机器人的大脑智能等级区分及特点

图片来源:中国电子学会

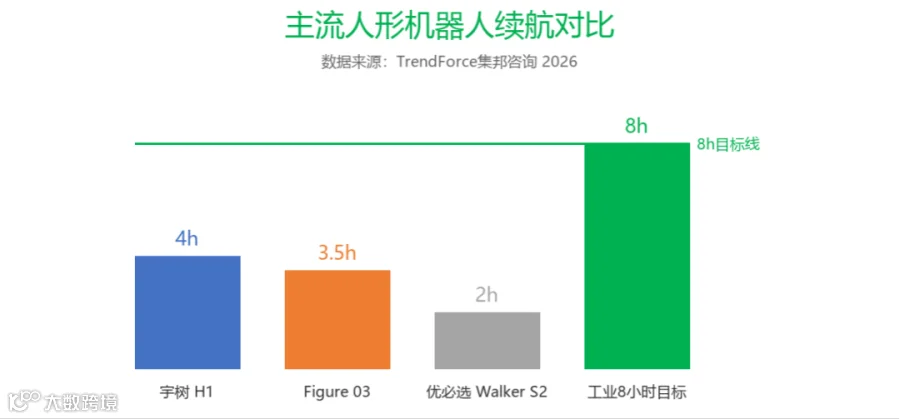

除智能化不足外,续航差和隐私风险也是硬伤。主流人形机器人续航普遍仅 2 至 4 小时,远低于日常生活所需的 8 至 10 小时。同时,收集个人作息、情绪等私密数据带来的泄露风险不容忽视。

图片来源:雷柯机器人网

尽管短板明显,厂商仍拼命挤向消费级赛道,背后有两层考量:一是抢占家庭入口与数据生态,复杂家庭场景产生的数据能驱动模型迭代,构成长期壁垒;二是资本化红利诱人,谁能率先跑通终端,谁就能在下一轮融资和估值中掌握主动权。

目前的十几万机器人更像是一个昂贵声明:“离未来很近,但还没彻底住进去”。正如自动驾驶从 L5 回归务实路线,人形机器人也需经历类似过程。既然短期无法满足复杂实用的家庭场景,先寻找更容易落地的场景站稳脚跟,或许是优必选及其他头部玩家的明智之选。

这条路要走很久,但至少方向找对了。