上周彭博社报道 Meta 正计划对外出租算力,该消息引发市场剧烈波动,AI 硬件及以 Meta 为主要客户的 Neocloud 板块大幅下挫,“算力过剩”的悲观情绪蔓延,连基本面坚挺的存储板块也受牵连。

核心观点如下:

第一,市场情绪宣泄过猛。昨日跌幅更像是多头仓位拥挤下,对空头预期兑现的连锁反应。

第二,修正需要时间。产业逻辑在高位产生分歧,需时间消化或新利好对冲。投机资金撤退,场外看多资金短期将观望。

第三,Meta 布局算力租赁利大于弊。短期有助于估值修复,但基本面反转拐点仍取决于内部大模型及 Meta AI 的进展。鉴于其组织架构与战略频繁变动,彻底反转难在今年内实现。

第四,基本面提振幅度取决于“闲置算力”规模。该变量随公司战略及算力环境变化,以下测算基于一定假设供参考。

买家变卖家:Meta 的无奈与机遇

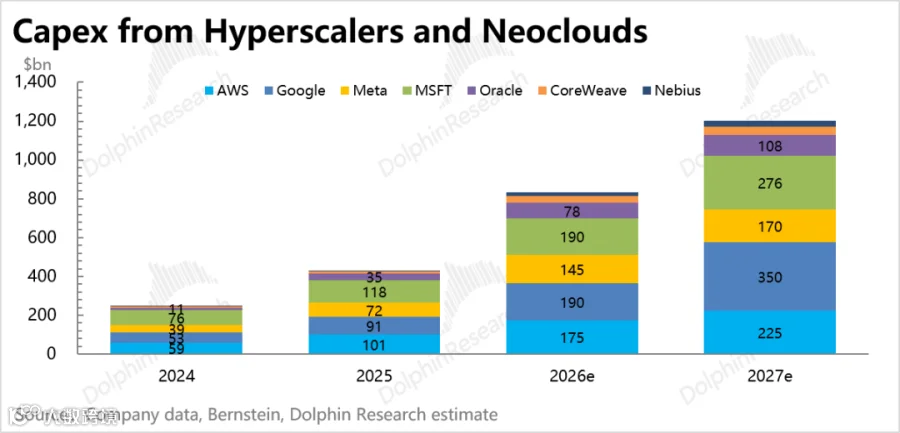

终端客户的资本开支(Capex)是算力产业链的核心支撑,目前仅少数科技巨头具备此实力。自去年下半年起,Meta、Google、Amazon 等相继融资,市场担忧其投入可持续性,这一逻辑成为悬在算力产业链头上的估值达摩克利斯之剑。

作为全球 AI 算力头部买家之一,Meta 2026 年 Capex 预算高达 1450 亿美元,占全球预算逾 17%。

过去两年,Meta 囤积了大量 H100/H200 及部分 Blackwell、AMD MI300X。截至 2025 年底,其等效算力达 250 万张 H100(约 2GW)。然而,旧款芯片在大参数、长上下文及多模态模型训练中的经济效用已降低,更多被用于推理场景。

从资源配置角度看,鉴于 H100/H200 租赁溢价率高企,且无法直接提升下一代 Muse Spark 模型的训练效率,对外出租回笼现金成为理性选择。

从激进买方转变为卖方,Meta 被市场解读为“算力过剩”信号。扎克伯格曾在股东大会上提及客户需求旺盛,若存在闲置则将考虑出租。但彼时市场反应平淡,因 Meta 刚上调 2026 年 Capex 预算,且近期与 CoreWeave 锁定了 1.6GW 长期供给,显示出其对算力的持续渴求。

事实上,Q1 财报后 Meta 负面新闻频发。除大模型 Muse Spark 技术迭代落后导致士气受挫外,更关键在于组织文化问题——战略与架构的频繁调整致使团队失焦。

此次出售算力大概率与内部自研体系混乱有关。在大模型暂未跻身第一梯队、Meta AI 智能体验及 Agent 应用未规模化前,出租算力可直接变现,缓解市场对高额 Capex 回报率(ROI)及未来现金流恶化的担忧。

参考 xAI 近期百亿大单,即时需求下的算力溢价率极高(测算年化收入超 300 亿美元/GW,为正常价格 2-3 倍)。按 B300 系统部署成本计算,一年半即可收回成本,高 ROI 令 Meta 难以忽视。

战略未变:聚焦前沿,盘活存量

Meta 并非退出大模型竞赛。出售闲置算力与聚焦前沿算力并不矛盾,总算力投入并未减少。

类比 xAI 策略:将基于 H100 的 Colossus 1 集群整租给 Anthropic,而保留 GB 系列的 Colossus 2 用于 Grok 5 及后续模型训练。Meta 亦将沿用此路径,对外出租以 H100/H200 为主的旧算力,而将 GB 系列、Rubin 系列等先进算力保留用于 Muse Spark 等核心模型训练。

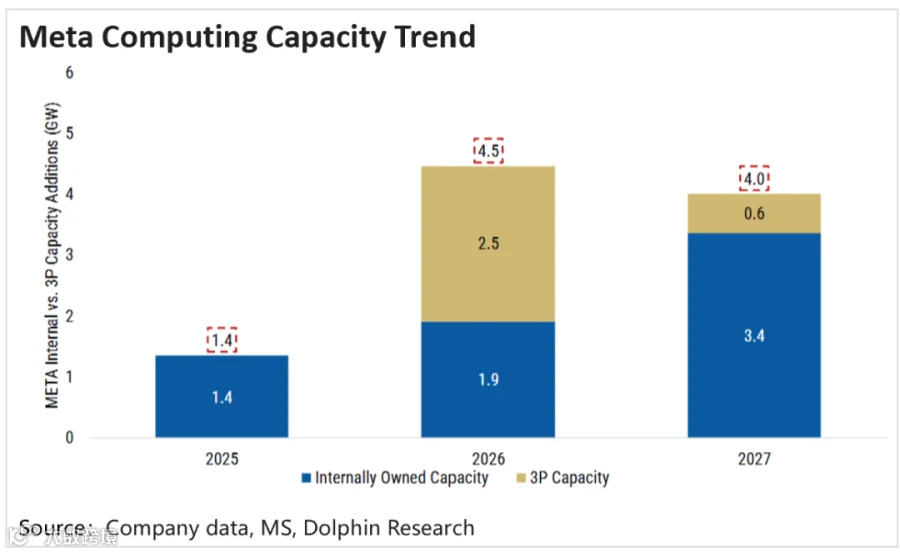

据预测,Meta 拥有全球最多的 AI 相关数据中心容量。预计到 2027 年底,其自建加外采总算力将达 10GW。

自有产能扩张

2025 年底自有产能为 2GW(等效 250 万张 H100)。随着 Hyperion 项目推进,预计 2026、2027 年将分别新增 2GW 和 4GW,2027 年底自有产能有望达 8GW。

租赁产能锁定

自 2024 年初,Meta 已与第三方云厂商签署累计 10GW 合同,主要提供商包括 CoreWeave、Nebius 和 Google。SemiAnalysis 估算,2026 年上半年 Meta 新签第三方托管算力超 5GW。

尽管 CoreWeave 等合同保障了短期履约,但长期来看,昔日大买家转身加入租赁竞争,势必冲击 Neocloud 的商业逻辑与估值预期。

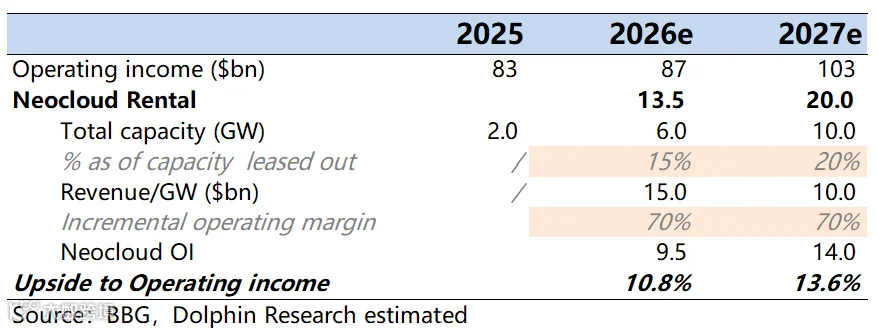

盈利测算:能分几杯羹?

无论 Meta 此举是短期战术还是长期战略,均有助于消除市场疑虑,推动 EPS 与估值双重修复。

运营模式主要有二:一是类似 AWS Bedrock 的“算力 + 模型”服务;二是直接出租裸算力。鉴于 Meta 大模型优势尚不明显,且搭建销售售后团队需时,短期内大概率以裸租为主。

目前 Meta 在运算力约 2-3GW,2027 年总储备有望达 10GW。假设 2026、2027 年分别将 15% 和 20% 的在运算力用于出租:

即便按 Neocloud 五年期平均合同价(100-150 亿美元/GW 年化收入)计算,扣除销售、电费及支持成本后(假设边际利润率 70%),将为 Meta 带来显著的利润增量。

基于保守假设,算力租赁业务可为 Meta 带来 10%-15% 的净利润增长。消息公布后股价先涨后跌,显示资金对短期恐慌情绪的修正。

综上所述,基本面的彻底反转仍需等待 Meta 在大模型迭代上追赶 Tier 1 阵营的实质性进展。在此之前,其相对于其他 Mag 7 成员的估值压力或将持续。