2026 年 7 月初,俄罗斯联邦海关署(ФТС)发布重要提醒:根据 2018 年第 2002 号令(2024 年修订版),所有进口“视同销售”货物的企业,必须按固定节点向海关提交报告。未按期申报或提供虚假信息,将面临最高 6 万卢布的行政罚款及补税风险。

一、什么是“视同销售”货物?

“视同销售”(условно выпущенные товары)指已获海关放行,但尚未完全办结关税缴纳义务、仍受特定处置限制的进口货物。此类货物虽已通关,但海关监管义务未终结,进口商需持续报告其状态与去向。典型类型包括:

- 展览样品

- 来料加工余料内销

- 监管期内转售的减免税设备

- 其他享受暂免关税且附带后续处置限制条件的进口货物

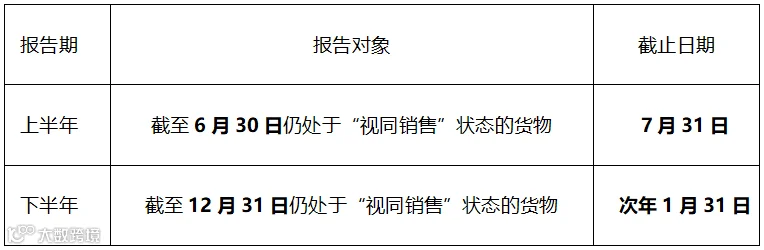

二、申报要求:每年两次,本期截止 7 月 31 日

根据 ФTS 官方说明,报告提交频率为每年两次。本次申报截止日期为 7 月 31 日。

申报需通过“外贸活动参与者个人账户”中的“视同销售货物优惠报告”服务完成。需注意,已取得欧亚经济联盟(ЕАЭС)境内商品地位的视同销售货物,无需再提交报告。

三、违规后果:行政处罚与补税风险

违反报告义务将依据《俄罗斯联邦行政违法法典》第 16.15 条追究责任,具体处罚如下:

- 未按期提交报告:最高处以 6 万卢布行政罚款。

- 提供不实信息:最高处以 6 万卢布行政罚款,并可能被要求补缴此前暂免的税费。

四、对进口企业的操作建议

针对此次海关重申的半年度申报制度,建议开展对俄进口业务的企业采取以下措施:

- 全面核查清单:立即梳理监管期内的免税/减税进口货物,确认是否存在仍处于“视同销售”状态的货物。

- 建立申报机制:确保在每年 1 月 31 日和 7 月 31 日两个截止日前完成报告提交,避免疏漏。

- 熟悉操作流程:提前掌握外贸活动参与者个人账户的系统操作,做好申报准备。

- 确认豁免资格:若涉及已取得 ЕАЭС 境内商品地位的货物,及时核实是否仍需报告。

此次提醒并非新增“按月申报”规定,而是对既有制度的严格执行提示。企业应按时合规申报,规避不必要的法律与财务风险。