致:【所属主管税务机关名称】

主体:XXX 公司全称(统一社会信用代码:XXX)

事由:关于我司在【税款所属期,如:2026 年第一季度】跨境电商业务中成本费用构成及核算合理性的说明

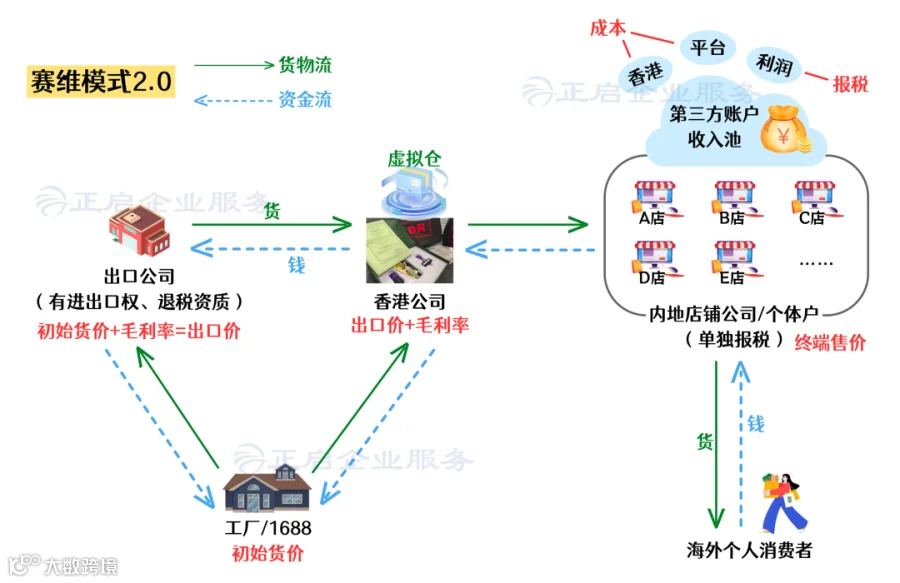

受亚马逊等国际电商平台“一主体一店铺”规则限制,运营公司需注册多家店铺主体以满足多店运营需求。实际上,这些店铺公司不具备独立经营能力(无员工、无独立采购、无资金流),其业务实质由【运营主体/出口主体】统一管控。我公司【店铺公司全称】即属此类主体。

业务实质为:境内出口公司集中采购并报关出口至香港公司,再由香港公司销售给我司(店铺公司),最终由我司在亚马逊平台销往境外 C 端消费者。此属“境外采购、境外销售”运营模式。(注:部分卖家由香港公司直接在 1688 采购并由供应商报关,请根据实际情况调整描述。)

在此模式下,我司成本费用主要源于向香港公司的境外采购及亚马逊平台运营费用。具体构成与分摊逻辑如下:

一、成本费用构成及凭证说明

我司成本主要由以下两部分构成:

(1)货物采购成本:源于向香港公司的境外采购。香港公司开具的形式发票(Invoice)作为入账凭证。该发票对应货物从境内出口至香港的报关单、物流单据及香港公司支付给境内出口公司的货款凭证,形成完整的采购证据链。

• 凭证类型:香港公司形式发票、关联交易合同、付款水单。

(2)境外平台运营费用:包括亚马逊平台扣收的佣金、广告费、FBA 仓储配送费及其他费用。这些数据直接体现于亚马逊后台结算单(Settlement Report)及交易明细中。

对于无法精确归属单一店铺的公共费用(如全品牌站外广告费),由香港公司/运营主体归集后,按照“成本与收入配比原则”(即收入占比法)分摊至我司名下。

• 凭证类型:亚马逊平台结算单、费用清单、境外 Invoice/Receipt。

• 分摊计算公式:我司分摊公共费用 = 香港公司归集公共费用总额 × (我司当期收入 / 香港公司下关联店铺当期总收入)

二、分摊方法的合理性与公允性说明

我司采用的成本费用确认及分摊方法,充分体现了业务真实性与合规性:

(1)业务实质匹配:在赛维 2.0 模式下,香港公司为唯一供应商,我司为零售主体。采购成本与平台费用均为获取销售收入所必需的直接或间接成本。采用“收入占比法”分摊公共费用,真实反映了各店铺的贡献与成本承担关系,符合《企业所得税法》中“成本与收入配比”的基本原则。

(2)凭证真实合规:

① 采购成本:香港公司开具的形式发票及境外采购合同,构成合法有效的入账凭证。依据国家税务总局现行法规,境外 Invoice/Receipt 可作为税前扣除凭证。

② 平台费用:亚马逊官方结算单、费用清单清晰载明交易时间、主体、服务详情及金额,可作为税前扣除凭证。公共费用部分,我司留存了香港公司提供的《费用分摊计算表》及相关原始单据备查。

(3)交易定价公允:我司与香港公司间的货物采购价格遵循独立交易原则,参考同类产品市场价格及行业利润率确定,确保利润在境内外主体间合理分配。我司已按实际利润缴纳企业所得税,不存在利用香港公司逃避税负的情形。

三、后续合规承诺

我司承诺,上述费用分摊安排基于真实业务实质,具有合理商业目的,绝非以逃避或减少纳税义务为目的:

(1)完整留存证据链:所有与成本分摊相关的凭证(形式发票、平台结算单、付款流水、分摊计算表)均已整理归档,随时备查。

(2)持续合规申报:我司将严格按照上述成本构成与分摊逻辑进行查账征收申报,确保收入、成本、费用核算准确,杜绝税源流失。

特此说明。

附件:

1. 当期各店铺公司收入明细汇总表

2. 香港公司费用归集及分摊计算表

3. 《货物采购合同》及对应形式发票

4. 亚马逊平台费用结算单样本

5. 其它佐证单据

【店铺公司全称】(公章)

日期:2026 年 X 月 X 日

* 本模板基于一般性跨境电商业务场景编制,旨在提供费用分摊说明的参考框架和写作思路,不替代专业税务顾问、律师或注册会计师的个性化意见。各企业在实际应用时,应结合自身业务模式、组织架构、交易实质及所在地税务机关的具体执行口径,自行判断并作出相应调整。