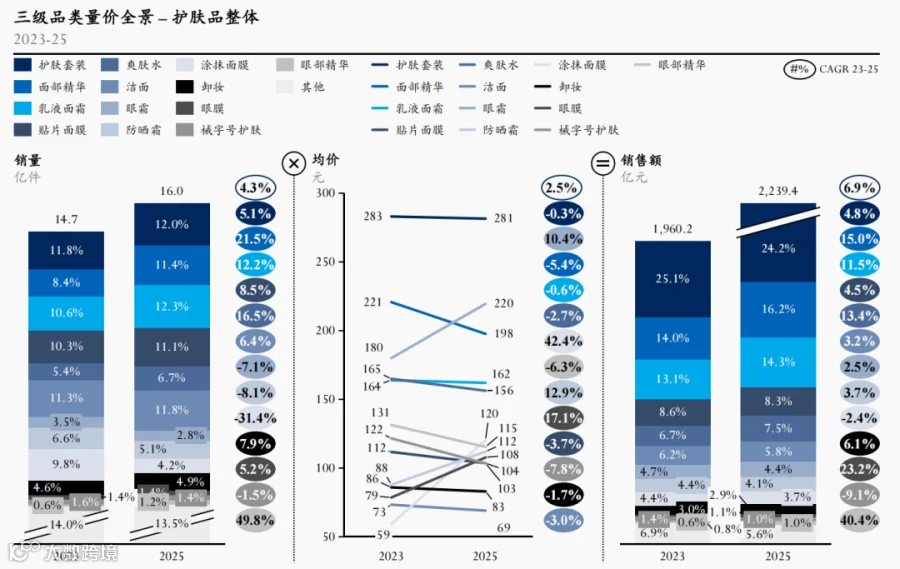

2025 年三大电商护肤品整体销售额达 2,239 亿元,2023-2025 年复合年增长率(CAGR)为 6.9%,其中涨价贡献了约三分之一的增量。当前市场已进入存量博弈阶段,面部护理占据主导,Top6 品类占比 76%。成熟品类呈现分化:精华通过“以价换量”实现高增长,乳霜增长平稳,套装步入成熟期;细分赛道中,眼部护理升级为独立功效品爆发,防晒走高端化路线,涂抹面膜经历剧烈洗牌。

未来增长将从基础护理流向“小而专、单价高”的细分功效领域,如眼部、防晒及特证产品。

数据来源:久谦中台

面部护肤市场大盘概况

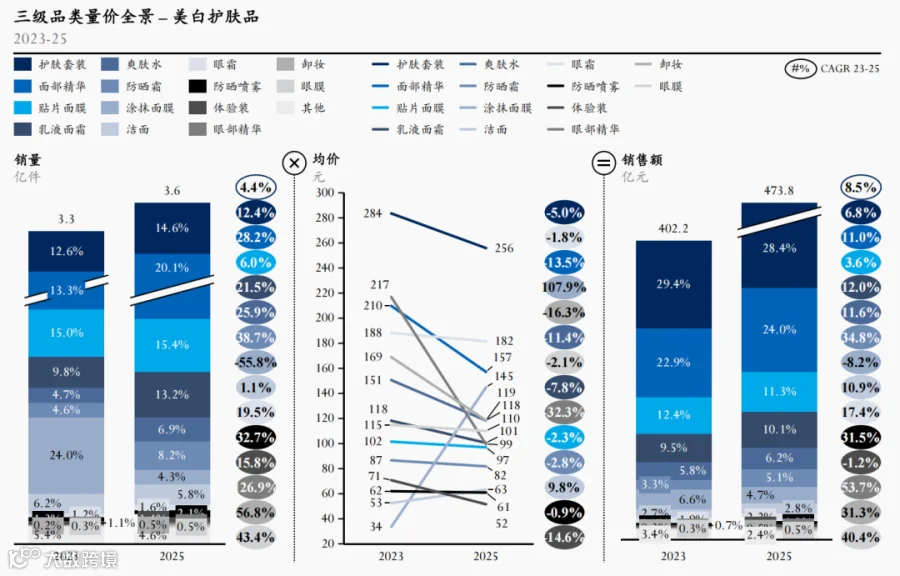

2025 年美白护肤品销售达 473.8 亿元,价格驱动特征显著

2025 年美白护肤赛道在三大电商销售额共计 473.8 亿元,2023-2025 年 CAGR 为 8.5%。该赛道市场集中度高,Top6 三级品类占据 85% 份额。相比大盘,美白赛道更依赖价格驱动,均价 CAGR 达 4.0%。

消费诉求正向全身及局部精细化外溢:防晒、唇部精华、眼部等非传统美白品类增速亮眼;贴片面膜与涂抹面膜则经历剧烈洗牌,低价美白泥膜加速出清,涂抹面膜销量大幅下滑但均价翻倍。

未来趋势将沿“防大于治”与“局部精细化”发展:防晒继续抢占预防场景,唇眼等局部美白高速放量,脸部美白则需靠成分和场景差异化突围。

数据来源:久谦中台

蓝海市场三条规律

剂型停留时间决定美白可信度

美白成分需持续作用于黑色素方可见效,产品在脸部的停留时间是验证效果的物理底线。洁面(<1 分钟)和贴片面膜(15–20 分钟)因停留时间过短,难以实现真正美白,硬做美白营销往往沦为噱头。此类品类应回归清洁与即时肤感,将美白功效让位于长停留时间的剂型。

数据来源:久谦中台

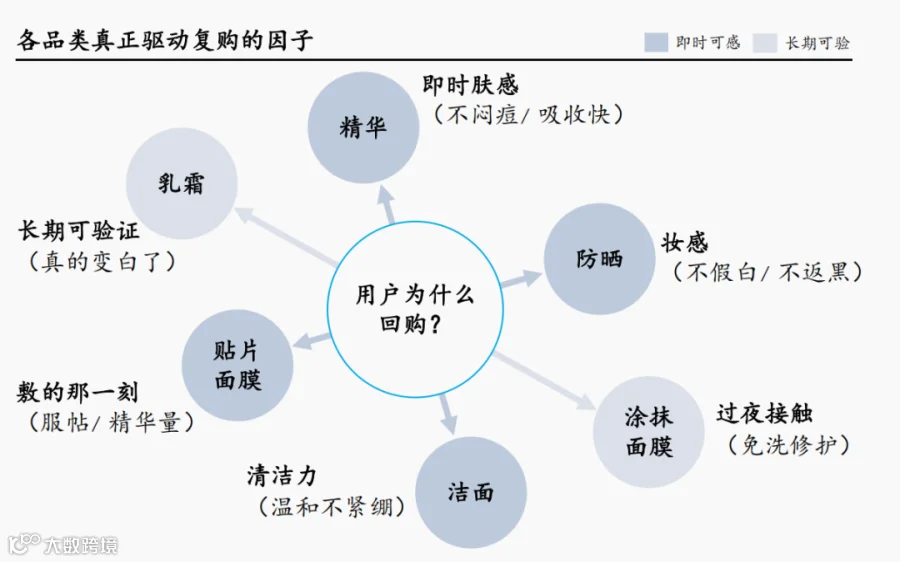

复购依赖即时体验而非美白承诺

除乳霜外,洁面、面膜、防晒等品类的复购驱动力主要为清洁力、服帖度或不假白等即时体验,美白几乎不构成复购理由。乳霜因长期使用可验证“真变白”,实现了满意率与复购率双升。行业存在资源错配,过度投入美白成分宣称,而忽视了对肤感、妆感等可即刻感知体验的优化。

数据来源:久谦中台

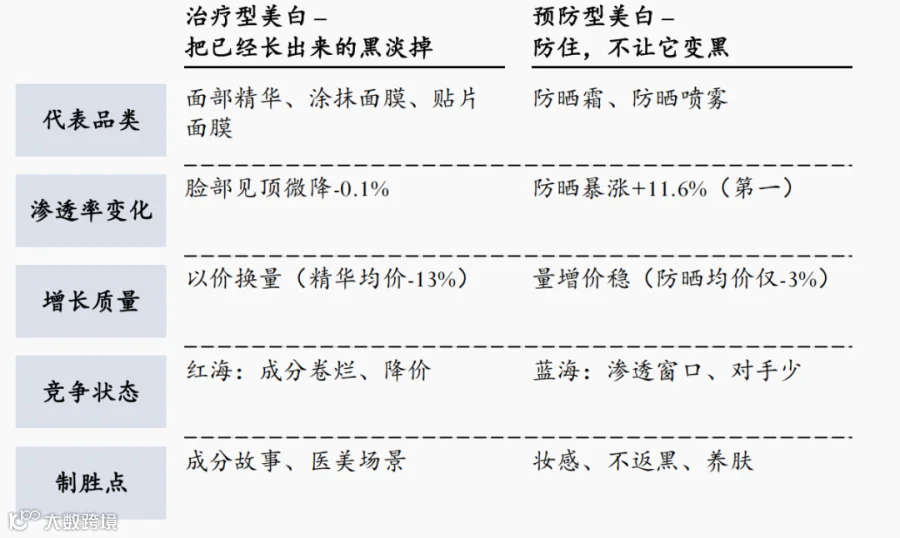

市场重心从“治疗”转向“预防”

2023-2025 年美白市场呈现清晰的“防大于治”趋势。防晒美白渗透率两年暴涨 11.6 个百分点,位居全美白子类第一;而治疗型主阵地(面部精华/面霜)渗透率微降,已见顶。防晒品类量增价稳,增长可持续;精华品类则陷入“以价换量”的价格战,利润被吞噬。行业研发与营销重心亟需从面部红海转向防晒预防领域。

数据来源:久谦中台

细分品类分析

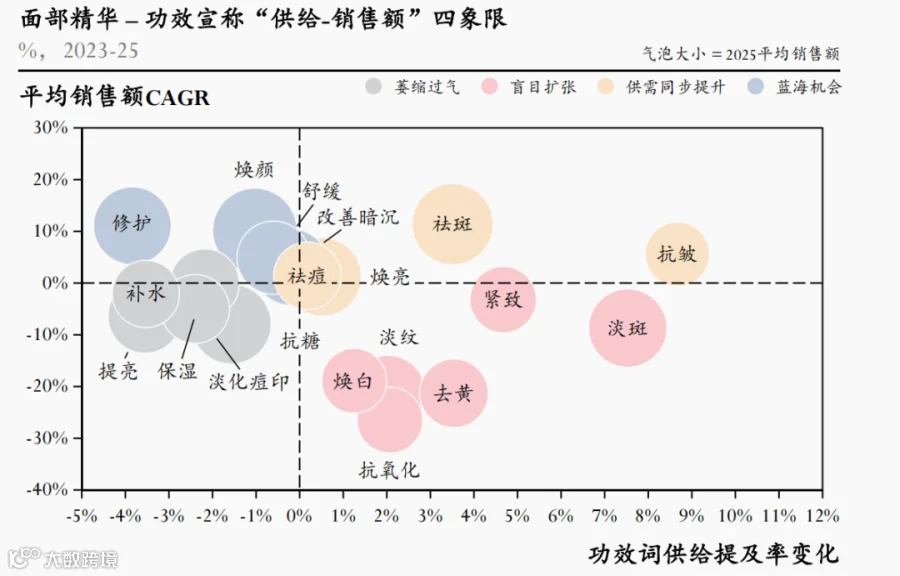

面部精华:同质化严重的红海战场

面部精华占美白总销售额的 24%,美白功效渗透率高达 31.3%,是竞争最激烈的红海。虽然销量两年增长 28%,但均价暴跌 13%,是以价换量的极端案例。由于所有品牌涌入导致同质化严重,“美白”已从核心卖点退化为入场券。目前近一半精华主打美白,但单品平均销售额反而下降。真正的增长点在于“修护”、“焕颜”、“祛斑”等复合功效,用户需要的是可感知的复合价值而非单一抽象宣称。

数据来源:久谦中台

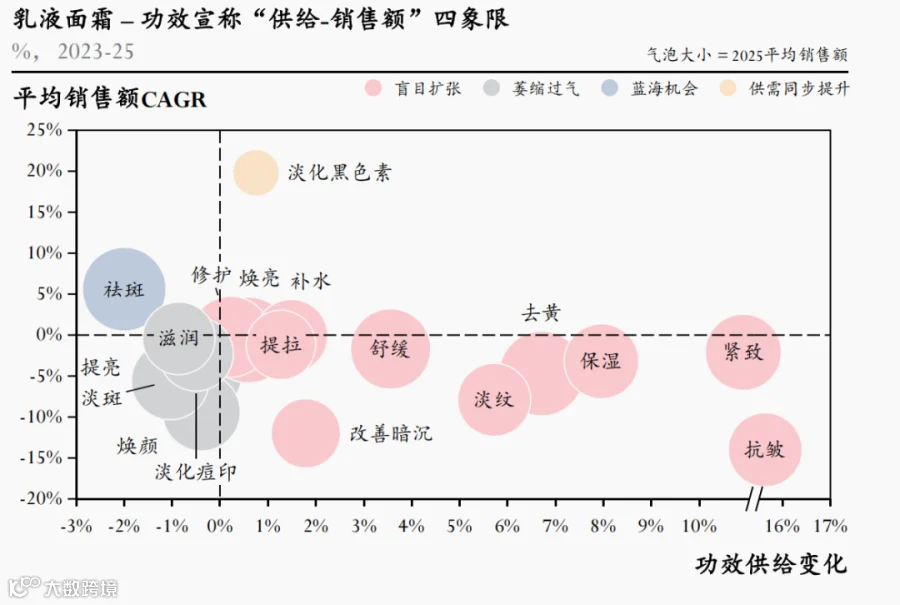

乳液面霜:唯一供需同升的可验证品类

乳液面霜是三大品类中唯一实现供需同步提升的赛道,占美白总销售额 10.3% 且占比上升。由于其天天使用、周期长,美白效果可被有效感知和验证,从而支撑了多年的复购和口碑。内部结构上,保湿、抗皱等泛功效供给过剩且销售下跌,而“祛斑”和“淡化黑色素”这类具体、可长期验证的功效承诺仍在提升,平均销售额 CAGR 分别达到 5.6% 和 19.8%。

数据来源:久谦中台