迪拜 VARA 持牌机构突破 50 家:支付牌照全景解读

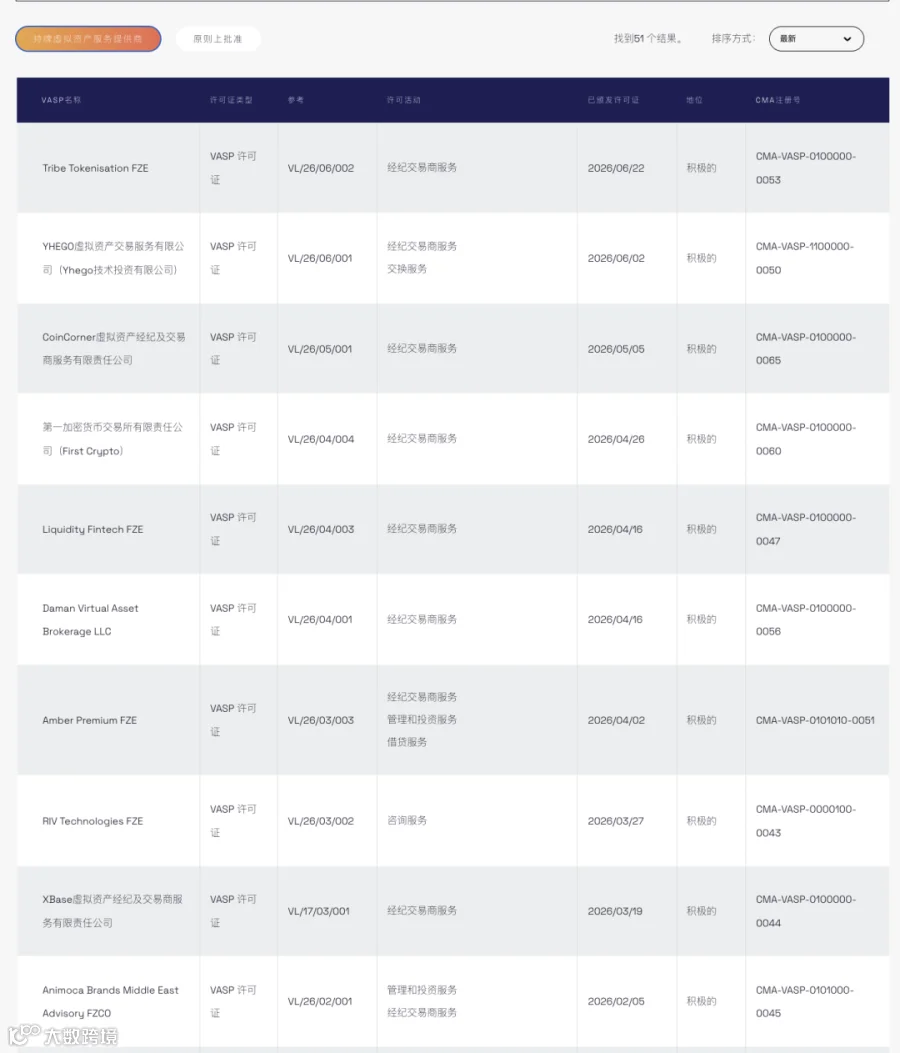

截至 2026 年 7 月 6 日,迪拜虚拟资产监管局(VARA)颁发的持牌机构总数已达 51 家。

VARA 牌照是由迪拜虚拟资产监管局(Virtual Assets Regulatory Authority)发放的虚拟资产服务提供商(VASP)许可。该机构成立于 2022 年,是全球首个专门针对虚拟资产设立的独立监管机构,管辖范围覆盖迪拜主城区及绝大多数自由区,但不包括拥有独立监管体系(DFSA)的迪拜国际金融中心(DIFC)。

目前迪拜支付业务呈现“三轨并行”格局:

- VARA 轨道:面向加密原生业务,涵盖虚拟资产转移、结算及支付网关。

- DFSA 轨道:仅限 DIFC 区域内,遵循普通法体系,包含储值(3C)、支付账户(3D)及汇款(4 类)等传统支付牌照。

- CBUAE 轨道:由阿联酋央行颁发,主要覆盖本土法币零售支付业务。

此次 VARA 持牌数量突破 50 张,指全品类 VASP 牌照总数(含支付类)。截至 7 月 6 日,第 51 张全面运营牌照正式发出,这一规模已超越香港(13 家)和新加坡(37 家)的主要支付机构数量。

申请门槛:并非“拿钱即得”

市场普遍存在“迪拜牌照宽松”的误解。事实上,VARA 实行基于活动的许可制度,需按具体业务类别单独审核与收费。支付类业务对应的是“虚拟资产转移与结算服务”(VA Transfer and Settlement Services),其核心门槛体现在四个维度:

1. 资本金要求

转移结算类业务的最低实缴资本为 50 万迪拉姆(约 13 万美元),或企业固定年度开支的 25%,两者取其高。这仅是底线,实际审批中 VARA 会根据业务规模、客户量及交易体量上浮要求。若叠加兑换服务,资金门槛将更高。相比之下,DIFC 的 DFSA 体系中,3D 类支付账户牌照最低需 20 万美元,3C 类储值牌照需 50 万美元,两者资金门槛处于同一量级。

2. 人员与实体存在

VARA 严格要求在迪拜设立实体办公室,禁止壳公司运营。企业至少需配备两名常驻的“责任个人”(Responsible Individual),必须包含合规负责人和反洗钱报告官(MLRO)。监管方会对人员进行面试、背景调查及从业经历核查。在迪拜市场,合规官年薪通常为 8 至 15 万美元起步,构成显著的硬性成本。

3. 技术与合规体系

申请方需具备完整的交易监控系统、AML/CFT 筛查机制、钱包地址追踪能力及差错处理机制。VARA 规定所有交易记录须留存 8 年,且客户资产必须与公司自有资产严格隔离。针对支付类业务,监管对系统安全性、差错处理时效(要求 24 小时内纠错)及清算终局性均有明确指标。

4. 阶梯式授权路径

VARA 牌照获取并非一步到位,而是分为三个阶段:

- ATI(设立批准):对商业逻辑、股权结构及资金来源进行初步审核,通过后方可注册运营主体,此时尚不能开展任何虚拟资产业务。

- MVP(最小可行产品许可):带限制的试运行阶段,仅可服务机构客户与合格投资者,严禁面向零售用户。此阶段通常耗时 6 至 12 个月,需在强化监管下验证合规流程。

- FMP(全市场产品许可):即正式全面运营牌照。只有在 MVP 阶段完成业务验证,且系统、人员、风控体系通过验收后,方可获准面向所有客户群体开放业务。

整体申请周期通常为 6 至 12 个月。

业务边界:能做与不能做

持有支付类 VARA 牌照的企业,其业务范围有明确界定:

允许开展的业务

- 代理客户在不同钱包地址间转移虚拟资产;

- 提供跨境虚拟资产汇款与结算服务;

- 搭建商户加密货币支付网关;

- 发行加密支付卡(需配合发卡机构);

- 提供链上交易清算与结算服务;

- 稳定币的转账与支付处理。

禁止或受限的业务

- 法币存取:必须通过持牌银行或支付机构合作,不可直接操作;

- 兑换业务:涉及币币或法币兑换需额外申请 Exchange 牌照;

- 资产托管:托管属单独牌照范畴,不可混同;

- DIFC 区域业务:该区域归 DFSA 管辖,VARA 牌照不通用;

- 证券类代币发行:归属阿联酋证券和商品管理局(SCA)监管。

值得注意的是,VARA 具有长臂管辖权。只要向迪拜居民提供服务,即便公司不在迪拜也受其管辖。2025 年 10 月,VARA 曾集中处罚 19 家违规机构,单家罚款高达 10 万至 60 万迪拉姆,并下达停业禁令,警示海外团队切勿心存侥幸。

持牌机构画像与市场驱动力

在已获牌的 51 家机构中,支付类占比显著,主要分为四类:

- 全球加密支付平台:如跨境汇款、发卡及支付网关企业,旨在补全中东节点布局。

- 跨境贸易服务商:伴随中东电商与外贸增长,此类 B 端结算公司需求激增,用于处理买卖双方资金流转。

- 稳定币基础设施方:包括支付处理、清算及钱包服务商。随着阿联酋央行批准 USDU 及本地银行发行迪拉姆锚定稳定币,上下游需求同步释放。

- 中国出海支付公司:如连连数字等企业在 DIFC 或 VARA 体系下获牌,主要服务中国企业出海中东的收付款需求。

市场爆发的深层驱动力在于迪拜枢纽定位的落地与中东实体经济的数字化提速。相比欧美监管的不确定性,迪拜提供了清晰、可预期且专为虚拟资产设计的规则体系。同时,海湾国家旺盛的跨境汇款需求与传统支付的高成本形成反差,为虚拟资产支付提供了真实的降本增效场景。此外,许多企业也将迪拜视为新加坡、香港之外的合规备份节点,以构建更具韧性的全球网络。

结语:合规运营才是长期挑战

迪拜支付牌照热的背后,是全球法币支付与虚拟资产支付体系的加速融合。然而,VARA 的合规成本高昂,涵盖持续的监管费、人力成本及系统维护费用。若无真实业务场景支撑,持牌反而会成为沉重负担。

迪拜监管绝非摆设,其在信息披露、反洗钱及客户资产保护方面的执法力度日益增强。51 张牌照仅是起点,未来随着稳定币应用落地及 RWA 资产代币化推进,支付类需求将持续增长。唯有懂合规、有场景、能落地的团队,方能在这个行业中行稳致远。

免责声明:本文仅供一般信息参考,不构成法律、税务或投资建议。加密资产及相关金融产品涉及高风险,投资前请咨询专业人士。具体合规要求请以相关监管机构发布的最新指引为准。