化工

原油:国际油价价格下跌。主要的影响因素是霍尔木兹海峡通航量持续回升,市场对供应风险的担忧情绪减弱,此外卡塔尔方面表示美伊双方同意继续举行新的谈判,完善和平协议细节,地缘局势继续缓和。截至7月3日收盘,纽约交易所WTI原油主力合约收盘至68.69美元/桶,伦敦洲际交易所布伦特原油主力合约收盘至72.12美元/桶,上海原油主力合约以441.30元/桶收盘。

汽柴油:本周期中国成品油价格汽柴均跌:成本面,美伊双方同意继续深化和谈,且霍尔木兹海峡通航量显著改善,国际油价继续下跌。供应面,国内炼厂开工率下跌,商业库存下降,供应继续下降。需求面,7月3日24时成品油限价迎来年内最大幅度下调,打压中下游采购积极性,需求表现疲软。市场静待成品油限价下调落实,周内购销气氛清淡,以刚需小单成交为主。其中汽油库存1116.23吨,环比下降1.24%,柴油库存1390.84万吨,环比下降1.86%。

石油焦:本周期石油焦市场交投不一,焦价涨跌互现。本周主营炼厂低硫焦出货好转,部分炼厂库存缓解,焦价小幅上涨,中高硫焦随行就市,按需出货,中石化负极用焦价格持稳,炭素焦需求仍存,价格根据出货涨跌调整;地炼石油焦出货承压,下游采购意愿不高,观望情绪浓厚,多逢低按需补库,地方炼厂出货受阻,市场焦价呈下跌走势;进口焦方面,低硫焦让利出货,实际交投一般,高硫焦按需出货,部分品种库存持续降低。主要港口日均出货量41720吨,到港24.25万吨,港口总库存423.68万吨,环比增加0.09%。港口库存日照港233万吨,青岛港54万吨,潍坊港26万吨,钦州港52万吨,防城港4.7万吨。

硫磺:本周期国内硫磺市场震荡下行,截止到目前镇江港主流颗粒价格在8900元/吨,较上周四下行50元/吨,降幅0.56%。外盘方面,卡塔尔7月硫磺合约价FOB890美元/吨,环比上调85美元/吨。另有消息称采买方对于CFR1000–1200美元/吨的资源报价持谨慎态度,部分企业已收到长协到货,短期采购需求有所缓解。但市场整体供应缺口明显,低于CFR1000美元/吨的意向价很难被供方接受。港口总库存72.79万吨:防城港29万吨,北海港2.8万吨,湛江港10万吨,镇江港23万吨,南京港1万吨,大丰港3.9万吨。

塑料

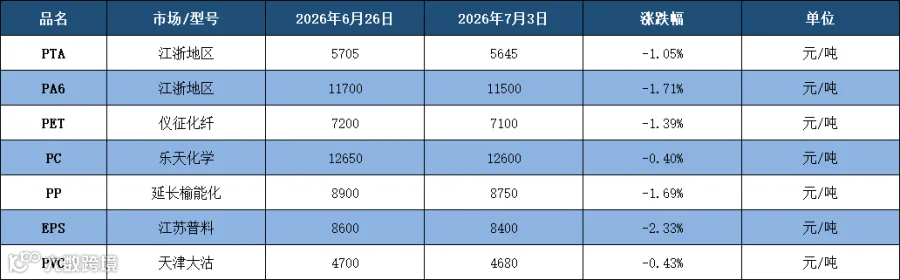

PA6:本周期PA6常规纺市场先跌后涨。截止周四华东PA6常规纺切片普通货源11400-11500元/吨,现汇短送。周初受市场需求面影响,部分聚合对切片出厂价格进行下调,但终端新增订单跟进乏力,市场整体交投偏谨慎;随着己内酰胺现货报价落地,聚合利润整体承压,厂商为修复利润情况,开始对切片出厂价格进行上调,切片因此开始触底回升。本期PA6高速纺切片市场延续弱势走向。下游纺丝企业整体需求表现低迷,部分工厂对生产品种做出调整,叠加工厂库存高企,多数企业多以消化现有库存为主,对原料采购多为刚需跟进,受次影响下周内PA6高速纺市场整体呈现下行趋势。

PET:本周期聚酯瓶片市场持续下调。截至周四,华东市场聚酯瓶片水瓶级现货周均价7020元/吨,较上周跌376元/吨,跌幅5.08%。本周期聚酯瓶片市场延续弱势下行走势。中东局势缓和、海峡通航,国际油价大幅回落,化工品前期地缘溢价集中回吐,成本支撑坍塌。两套前期检修装置陆续重启、新增装置逐步升温,行业供给趋于宽松,瓶片毛利被快速压缩至两位数。下游终端维持刚需小批量拿货,市场观望情绪浓厚,市场成交多围绕低位实单商谈,买盘跟进乏力,进一步拖累现货价格下探,聚酯瓶片市场价格回到“6”字头。

PVC:本周期国内PVC市场供需博弈,价格震荡运行。周内PVC供应受检修减少缓增,上游电石限电及减产对下游PVC开工影响暂有限,然远期随着市场亏损增加,边际企业减产或将增加,对市场底部支撑增强;国内外市场需求淡季,印度关税政策延期15天对新签单出口无利好刺激,整体看行业库存仍承压;PVC现货市场在供需双弱及政策表现欠佳局势下继续维持底部区间弱势震荡。截止目前,华东地区电石法五型现汇库提在4300-4450元/吨,乙烯法在4550-4650元/吨。

来源:本文根据各大门户网站整理发布

// the end //

/ 供稿:ChenCan、Kevin /

/ 审校:风清扬、元雨 /

/ 编辑:九月 /

▼

本公众号发表信息或表述意见不构成对任何人的投资建议,在任何情况下,本公众号不对任何人因本报告中的任何内容所引致任何损失负任何责任!

本公众号部分消息来源于网络,如有侵权,请联系我们。我们将第一时间对侵权内容进行删除!

本公众号专注于外贸相关资讯发布,致力于行业交流与分析,欢迎各位踊跃投稿!

长按识别二维码,关注我们吧