今日分享

NAND 供需预测更新:AI 需求拉长紧缺周期,行业分化加剧

摩根士丹利最新报告指出,全球 NAND 市场正呈现 AI 与消费市场显著分化的格局。核心判断认为,AI 需求的爆发将延长存储行业的紧缺周期。

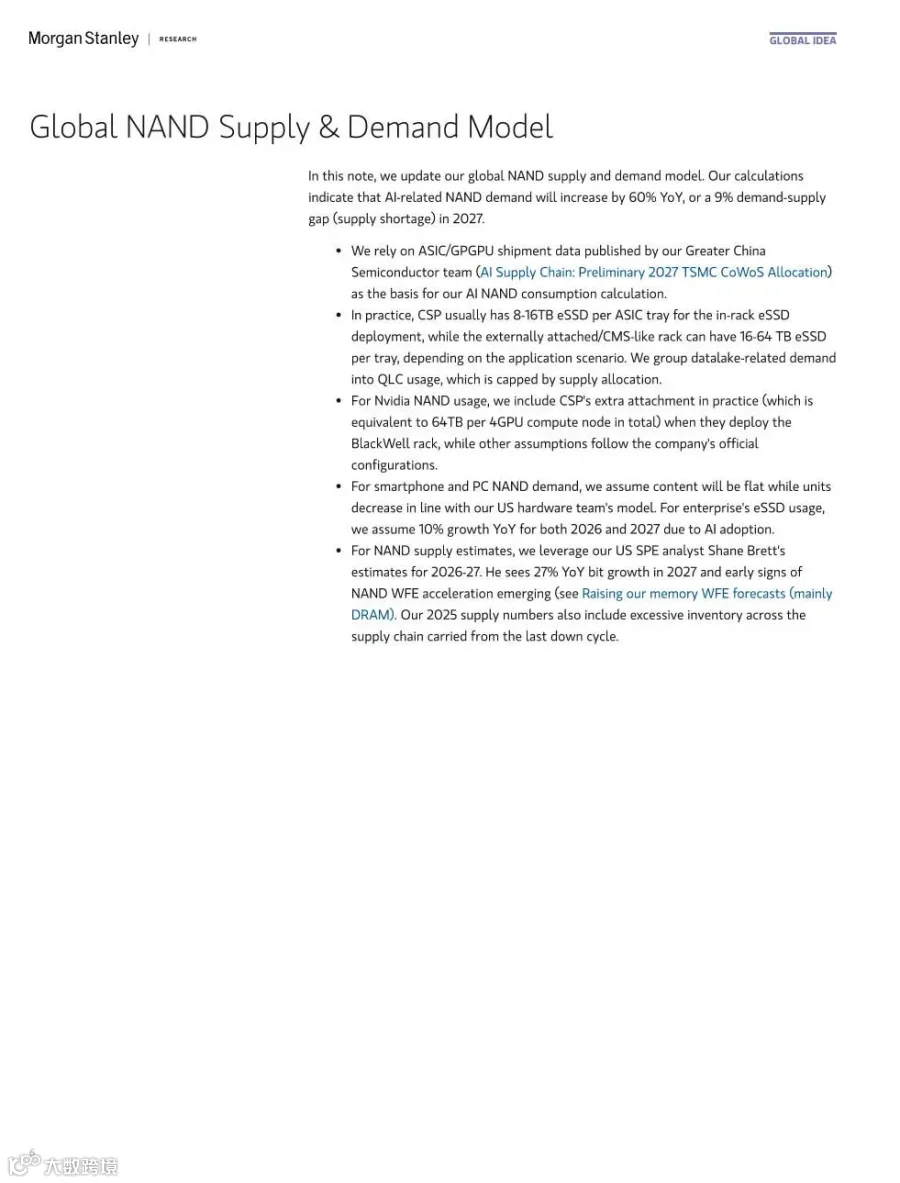

AI 驱动供需缺口扩大

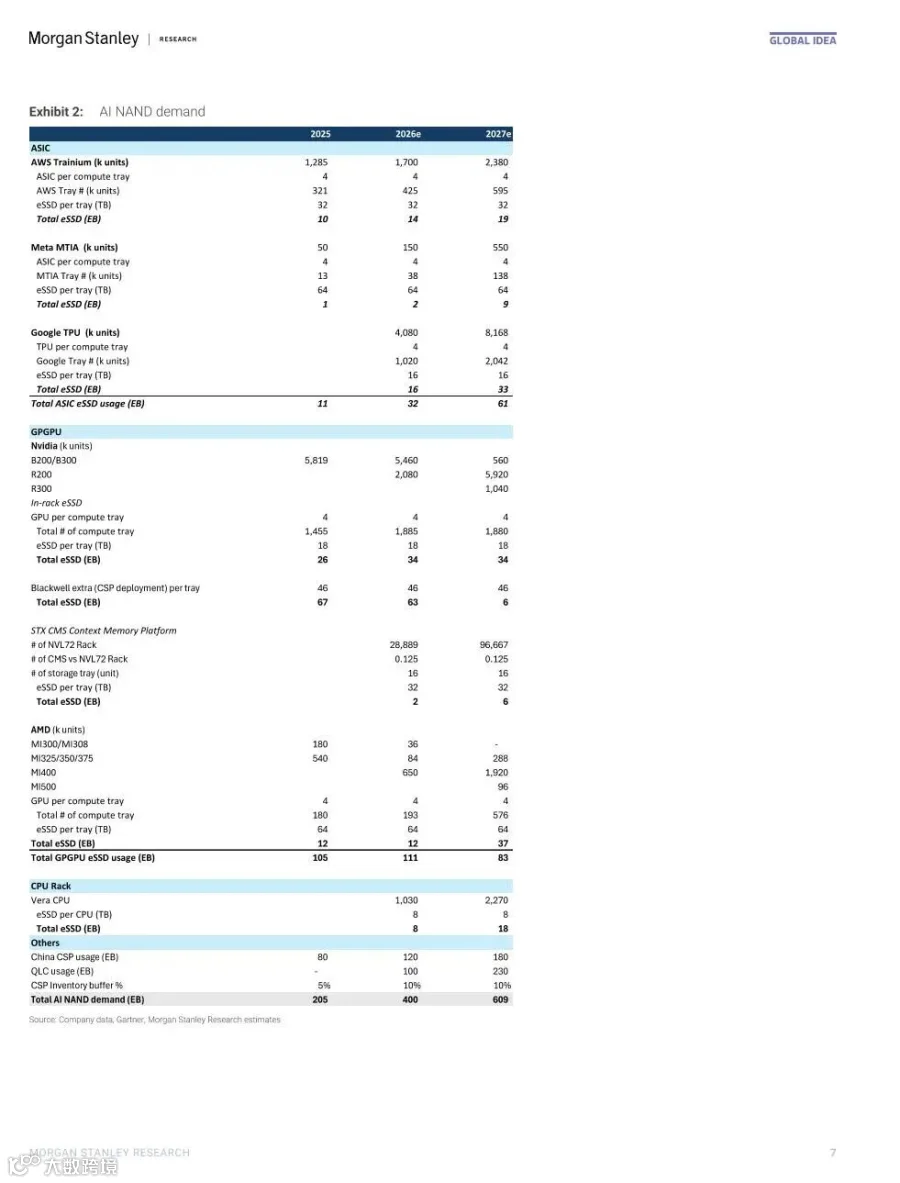

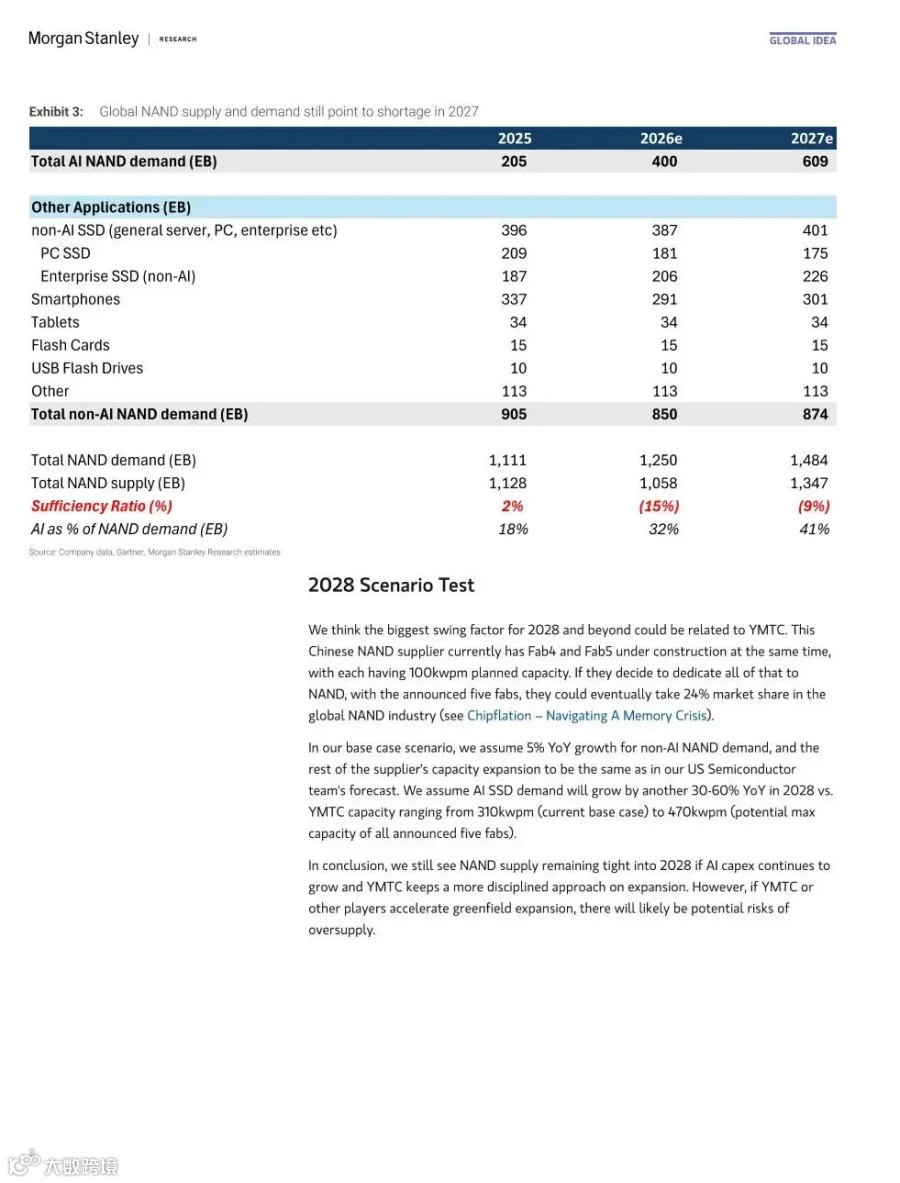

测算数据显示,AI 相关 NAND 需求预计在 2027 年同比增长 60%,届时供需缺口将达 9%。具体来看,市场将从 2025 年的轻微过剩(2%)迅速转为 2026 年的严重短缺(15%),并持续至 2027 年。AI 在 NAND 总需求中的占比也将大幅提升,从 2025 年的 18% 攀升至 2027 年的 41%。

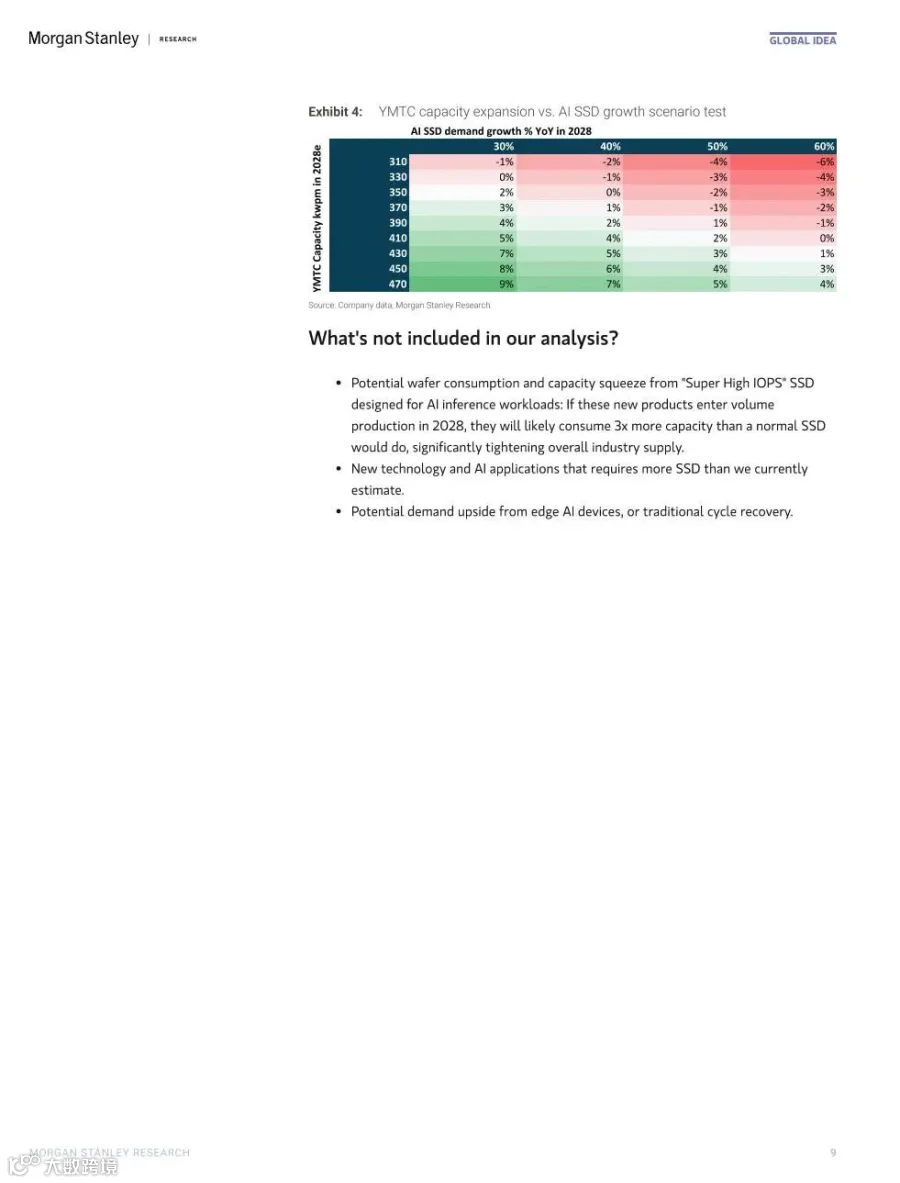

展望 2028 年,节点迁移和新厂扩张可能部分缓解供给紧张。在基准情形下,即便 AI NAND 年增 60%,短缺率仍约为 5%。报告特别强调两个关键变量:一是长江存储若加速五座晶圆厂产能扩张(从基准 310kwpm 增至最大 470kwpm),将显著改变全球供给格局;二是面向 AI 推理的“超高 IOPS"SSD 若量产,单颗产能消耗将是普通 SSD 的 3 倍,将进一步收紧供应。

市场表现:服务器强劲,消费端承压

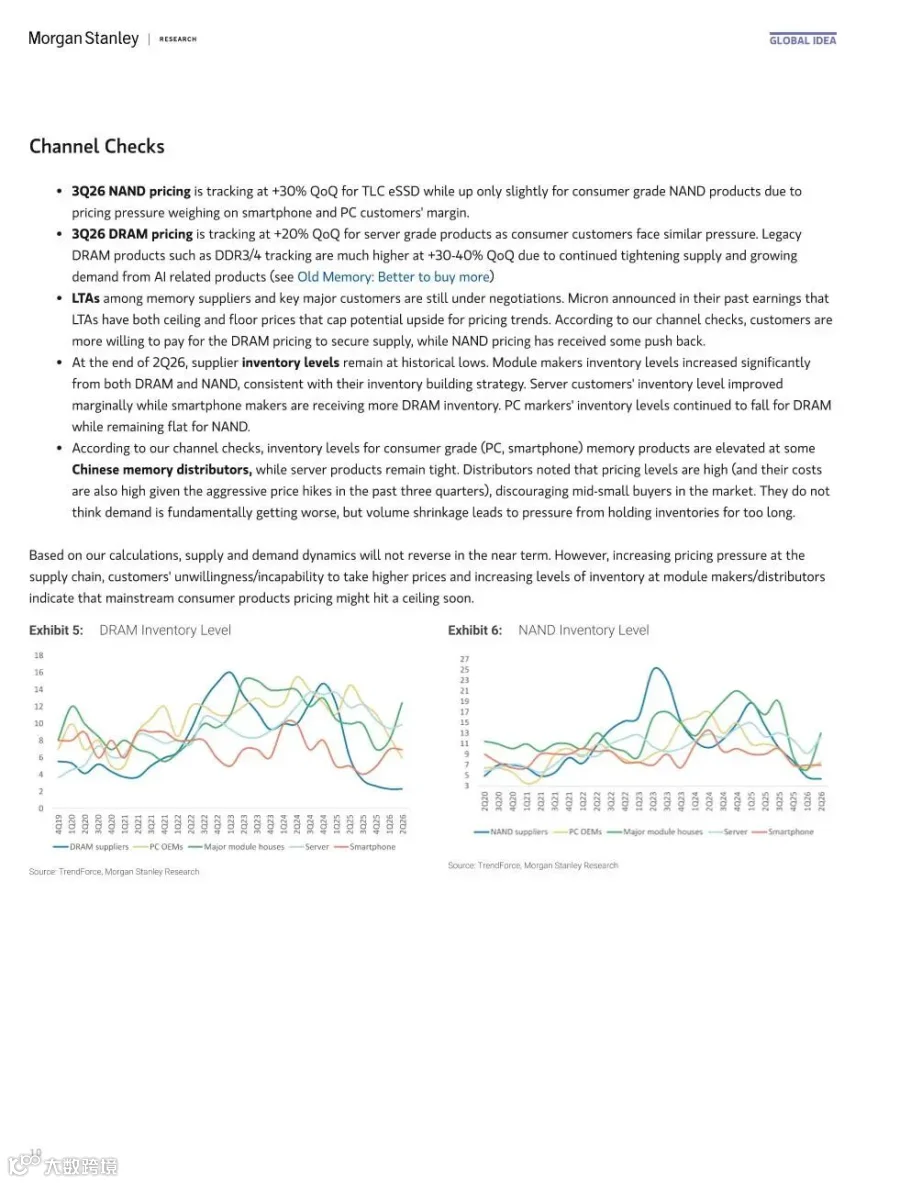

服务器领域需求保持强劲,长期供应协议(LTA)为定价提供了有力支撑。反观消费端,模组厂和分销商库存水平上升,智能手机和 PC 客户面临销量与利润率的双重压力。2026 年第二季度涨价后已出现订单削减,显示消费类产品定价接近天花板。由于供应商产能向云服务商(CSP)倾斜,消费类销量持续低迷。价格方面,2026 年第三季度 TLC eSSD 环比上涨 30%,而消费级 NAND 仅小幅跟涨。

DRAM 市场动态

DRAM 方面,服务器级产品预计 2026 年第三季度环比上涨 20%。受供给收紧及 AI 需求拉动,DDR3/4 等传统 DRAM 环比涨幅高达 30%-40%。渠道调研显示,中国部分分销商的消费级(PC、手机)库存偏高,而服务器产品依然紧俏。

投资策略建议

摩根士丹利维持对存储器周期的看多立场,偏好拥有 LTA 支持的供应商,因其估值扩张和股东回报更具确定性。战术配置上更青睐 DRAM 而非 NAND,主要基于 DRAM 更优的 LTA 条款、更高的需求能见度、EUV 技术带来的供给纪律,以及 HBM4E 可能产生的产能挤占效应。

报告节选

申明:报告旨在分享,版权归原作者所有。