写在前面

十五五开局,中国经济进入结构优化新周期。医疗健康需求刚性、长期向好。科尔尼推出系列白皮书,聚焦政策、需求、渠道、支付等关键变量,识别结构性变化,助力企业判断方向、锚定位置、积累能力,重建战略坐标与长期增长底盘。

本文聚焦产品要素中的中药,以"终结旧秩序—筑起新壁垒—把握新机会"为主线,梳理中药产业在强监管时代下的结构性变革脉络,拆解质量壁垒的构建逻辑,为中药企业战略规划与决策提供参考。

1

2

3

引言

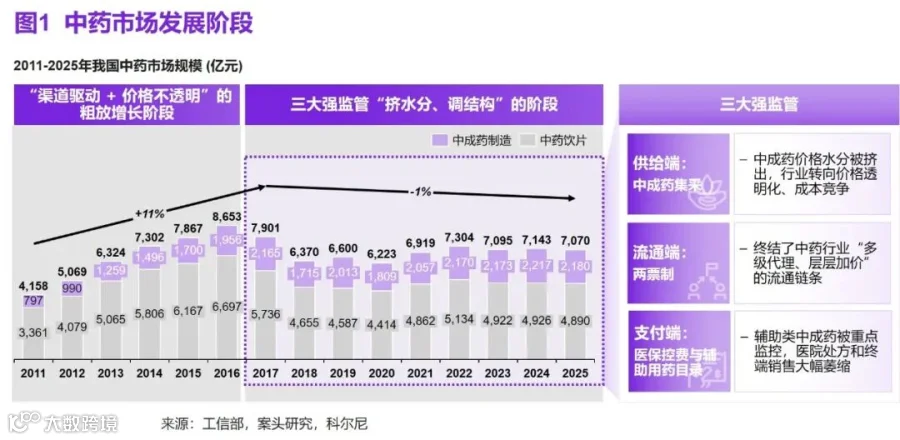

中药产业是关乎国民健康、文化传承与民族认同的战略性产业,也是我国医药工业中独具特色的重要组成部分。过去十余年,行业依托需求扩容、批文红利和渠道扩张,维持了万亿级规模的体量增长,但"大而不强"的结构矛盾始终未解。近年来,随着政策环境发生切换,中药产业已经步入"挤水分、调结构"的新周期。终结粗放增长、筑起质量壁垒,已成为行业穿越周期的核心命题。

终结粗放——三大监管铁拳

重塑行业底层逻辑

中药行业已经告别了粗放增长时代。过去相当长一段时间里,行业受益于需求扩容、渠道扩张和批文红利,保持了较快增长;但这一逻辑正在发生根本变化。监管政策已从供给、流通、支付三端同步发力,系统性终结旧秩序,倒逼行业进入结构性调整的新阶段。

供给端:

中成药集采常态化,挤出价格水分

集采扩围已然改写中药产品的竞争规则。过去,中药饮片和中成药长期享受高毛利、不透明定价的保护,企业靠批文数量和渠道覆盖就能实现增长。但近年来,中药饮片、中成药相继纳入国家和地方集采,行业竞争从"谁铺得更广"转向"谁更能控成本、保质量",价格水分被持续挤出,利润中枢从渠道溢价回归生产本质。

流通端:

两票制终结"多级代理、层层加价"

当供给端的价格水分被挤出,流通端的利益链条也随之暴露在监管锋芒之下。两票制在全国范围内的深化执行,显著压缩了中药流通的多级代理层级, 对于那些仍依赖复杂经销网络和灰色利益链条生存的企业而言,流通端的监管收紧不是成本压力,而是生存威胁。未来,流通能力不再体现为渠道层级的多寡,而是转向供应链效率、溯源透明度和终端服务精度。

支付端:医保控费与

辅助用药目录,重构终端需求结构

供给与流通两端的规则收紧,最终将在支付端形成共振。医保控费常态化背景下,辅助类中成药被纳入重点监控目录,医院处方与终端销售大幅萎缩。医保支付从过去的"扩面增收"转向"控费提效"和"结构优化",不具备明确临床价值、缺乏循证证据支撑的产品正在被系统性边缘化。

中药产业最关键的问题,不是"行业还有没有机会",而是"机会将转移到什么地方"——从依赖医保放量转向依靠临床价值赢得支付,从"卖得多"转向"值得付"。

——科尔尼全球合伙人刘晓龙

筑起壁垒——

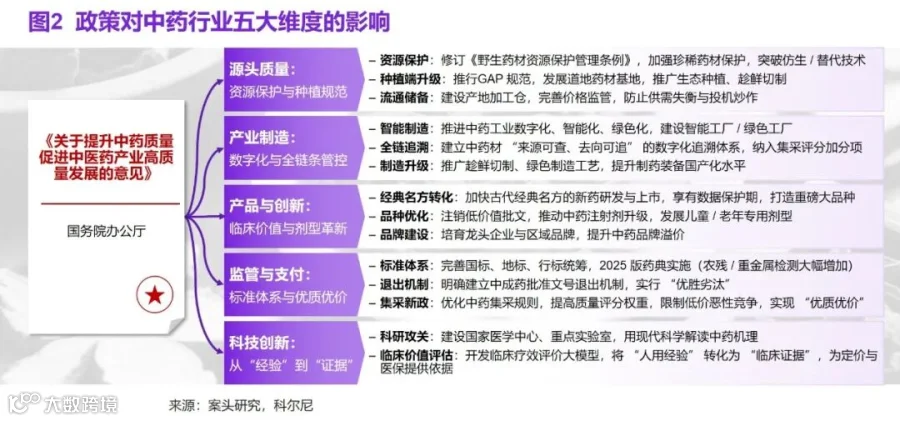

全链监管指引下的五维质量变革

旧秩序在三端同步承压下走向终结,而行业竞争的核心命题随之切换。2025年国办11号文《关于提升中药质量促进中医药产业高质量发展的意见》的出台,从源头质量、产业制造、产品与创新、监管与支付、科技创新五个维度,对中药产业端到端质量把控提出系统性要求。质量壁垒,正成为中药企业穿越周期的核心底牌。

源头质量:从"靠山吃山"

到"资源保护与种植规范"

新周期下,上游规范治理的重要性日益凸显。过去,中药材供应长期依赖野生采挖和分散种植,"靠山吃山"的资源消耗模式导致野生药材加速枯竭,农残、重金属超标成为行业顽疾。当前政策明确要求修订《野生药材资源保护管理条例》,加强珍稀药材保护,突破仿生和替代技术;同时全面推行GAP规范,发展道地药材基地,建设产地加工仓,完善价格监管,以防止供需失衡与投机炒作。

源头质量正在从"成本要素"转变为"质量资产",谁能在种植基地建立规范化和可追溯能力,谁就掌握了准入资格的第一道门槛。

产业制造:从"作坊经验"

到"数字化与全链条管控"

源头质量的标准化,必然要求中游制造与之匹配。长期以来,中药炮制依赖老师傅经验,缺乏量化标准和过程控制,批间差异大、质量不可控,同方不同质现象普遍。国办11号文提出推进中药工业数字化、智能化、绿色化,建设高水平智能工厂和绿色工厂;建立中药材"来源可查、去向可追"的数字化追溯体系,并将追溯能力纳入集采评分加分项;同时推广趁鲜切制、绿色制造工艺,提升制药装备国产化水平。

这意味着,制造环节的竞争不再是谁拥有更多产能,而是谁能够实现工艺参数化、过程数字化和批间一致性。制造能力正从"规模产量"转向"质量精度"。

产品与创新:从"经验叙事"

到"临床价值与剂型革新"

制造端的数字化升级,最终要体现在产品端的临床价值证明上。国办11号文加快古代经典名方新药研发与上市,享有数据保护期,打造重磅大品种;同时注销低价值批文,推动中药注射剂升级,发展儿童、老年专用剂型,培育龙头企业与区域品牌。

这表明,未来的产品竞争不再是"谁的历史更悠久",而是"谁的临床证据更扎实、剂型更适配、品牌溢价更强"。经典名方和改良型新药将成为高壁垒品类的核心增量,而缺乏创新投入、仅靠老批文吃老本的企业将被加速淘汰。

监管与支付:从"模糊合规"

到"标准体系与优质优价"

产品价值的升级,需要监管与支付规则同步抬升底线。2025版《中国药典》对农残、重金属、真菌毒素等检测要求大幅扩容,特征图谱、DNA条形码等现代质控技术从"可选"变为"必选"。

同时,国办11号文明确建立中成药批准文号退出机制,实行"优胜劣汰",逐步完善国标、地标、行标统筹管理;在支付端,优化中药集中采购规则,提高质量评分权重,限制低价恶性竞争,实现"优质优价"。这意味着,合规不再是形式上的达标,而是实质上的质量竞争;支付端正在用真金白银为质量投票。

科技创新:

从"人用经验"到"循证证据"

标准与支付规则的升级,最终指向科技能力的底层支撑。当前国家提出建设国家医学中心、重点实验室,用AI、组学等现代科学解读中药机理;同时开发中医药临床疗效评价大模型,将"人用经验"转化为"临床证据",为定价与医保支付提供科学依据。

这意味着,中药产业正在从"经验驱动"走向"证据驱动",谁能率先建立循证能力,谁就能在医保谈判、临床准入和国际化竞争中占据主动。科技创新不再是企业的"形象工程",而是质量壁垒的"技术底座"。

把握新生——

质量壁垒下的潜在机会方向

强监管不是行业的收缩,而是"去粗取精"的筛选器;标准升级不是增长的阻力,而是价值重构的催化剂。在全新竞争基准下,中药产业正在涌现若干值得重点卡位的潜在机会方向。

质量壁垒与竞争门槛的实质性抬高,正重塑中药产业的利益分配格局。

——科尔尼项目经理施尔冬

供给侧:

批文大幅出清,集中度快速提升

行业供给侧的结构性集中,正在打开头部企业的战略窗口。目前监管已明确建立中成药批准文号退出机制,低价值、同质化批文将被系统性注销,倒逼行业产能重构,行业格局从"万企混战"走向"头部竞争"。

对于具备全产业链质量管控能力的领先企业而言,这不是存量萎缩,而是份额提升的机遇期。未来最具竞争力的企业,将是质量可控、标准领先、合规能力最强的整合者。

价格与利润:

从虚高回归理性,优质优价确立

价格体系的重构,同样正重塑行业的利润逻辑。通过产地直供、全链溯源、集采规则优化三重手段,行业价格水分被持续挤出。但这并不意味着全行业利润下行,而是利润结构从"渠道加价驱动"转向"质量价值驱动"。

优质产品将获得溢价空间,质量壁垒转化为定价权。未来真正抬升利润中枢的,不再是渠道利差,而是产地品牌、工艺标准和临床证据所构成的复合价值。率先完成从"卖产品"到"卖标准"跃迁的企业,将在新价格体系中获得更高站位。

市场结构:

饮片标准化,创新药成为新增长高地

市场结构的内部重塑,正在催生新的增长极。中药饮片跨省销售政策红利释放,全国统一标准倒逼饮片标准化进程加速;同时,经典名方、改良型新药、配方颗粒等高壁垒品类成为增量主战场。

行业正在形成"标准化饮片+创新中药"双轮驱动的新格局。院外市场(零售、电商、大健康消费品)的品牌溢价空间远大于院内集采市场,而质量溯源将成为差异化核心。率先完成从"传统普药"到"标准品种+创新品种"结构重组的企业,将更有机会占据下一轮增长高地。

国际化:

标准统一输出,全球竞争力增强

中药出海逻辑同样发生着深刻变革。过去,中药出口以原材料和低附加值产品为主,国际认可度有限,质量标准不统一成为最大障碍。政策推动中药形成产品、数据、标准三位一体的出海体系,以全链质量可控赢得国际监管认可。

未来,中药国际化不再是"药材出口"的简单延续,而是"标准输出"的能力竞争。率先建立符合国际规范的质量体系、循证证据和数字化溯源能力的企业,将在全球天然药物市场中获得更高站位,从"中国的传统药"走向"世界认可的标准药"。

结语

中药产业正经历一场深层蜕变,粗放增长的旧秩序已然终结。在强监管时代,中药企业的竞争法则已产生根本性转变:源头治理能力决定准入资格,制造精度决定成本效率,循证水平决定支付地位,标准输出决定全球站位。中药新生的本质,是从"规模膨胀的传统产业"走向"质量可控的现代产业",从"中国的传统药"走向"世界认可的标准药"。

感谢科尔尼咨询顾问金茁、朱孝则对于本文做出的贡献。

索取报告全文或咨询需求,请联系

ChinaInsights@kearney.com

延伸阅读

+

+