一周原油回顾

影响因素:本周国际油价暴跌,利空因素为:美伊达成框架协议并发布联合声明,霍尔木兹海峡恢复通航,供应风险溢价全面消退。

小编有话说:滑动查看PP PE ABS PVC PC PET等一周行情分析及后市预测吧~

1

PP - 上周互有涨跌 本周偏弱震荡

上周PP市场价格互有涨跌,主流牌号市场价波动50-250元/吨。

行情分析

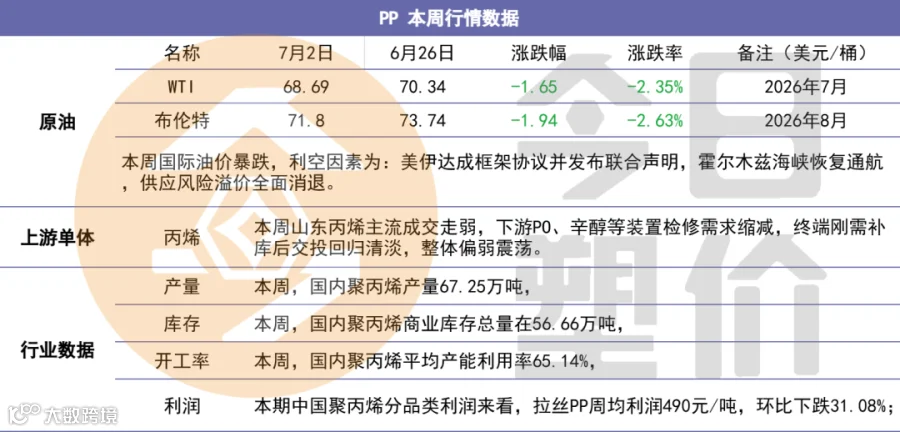

上周聚丙烯市场呈现期现货共振下行,现货补跌的偏弱态势美伊谈判实质性缓和,地缘风险溢价被动下滑,成本端支撑坍塌。7月初装置重启较为集中,叠加塔里木石化开车,供应回归预期增强。伴随现货的低位,近日下游需求出现转好现象,补库需求显现,跌幅较上周减缓。PP短期利空基本兑现,近期以震荡格局为主。

行情数据

点击图片查看PP本周行情

后市预测

预计本周PP偏弱震荡,价格重心或小幅下移。

▸ 供应端:前期检修装置陆续回归,塔里木石化开车,市场供应端微幅增量。

▸ 需求端:季节性消费淡季叠加经济疲软,下游主流订单放缓,但低位补库需求有显现,跌幅或收窄。

▸ 成本端:地缘风险消退后原油偏弱运行,油制成本支撑松动;煤制成本变化不大。

后续建议:贸易商建议逢高出货、控制库存;供应商建议关注装置复产对供应端的增量冲击。

2

ABS - 上周延续跌势 本周弱势震荡

上周国内ABS下跌,主流牌号市场价波动100-400元/吨。

行情分析

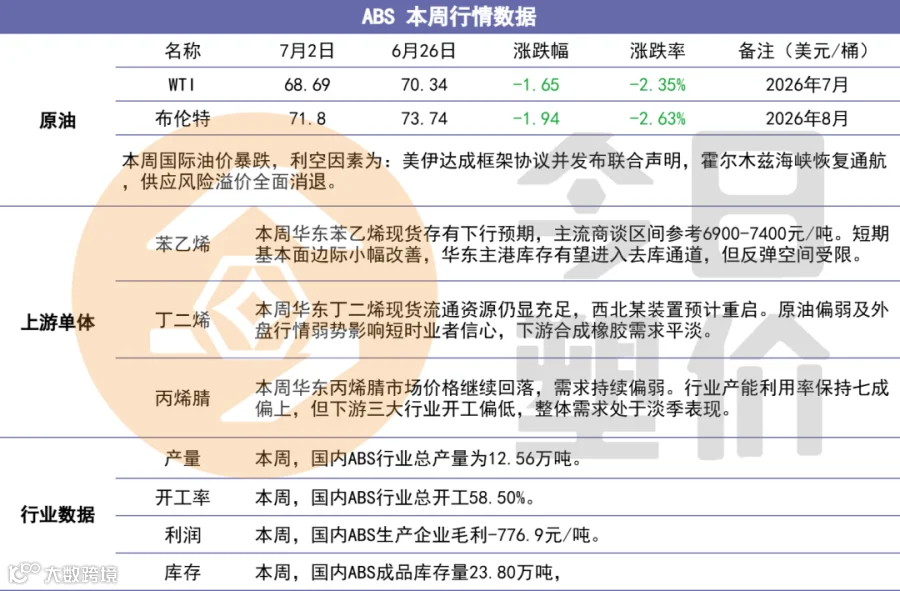

上周ABS延续跌势,苯乙烯、丙烯腈、丁二烯三大原料同步走弱,成本端塌陷全面打开ABS下行空间。但厂家利润亏损有所收窄(毛利从-1119→-776,+30.6%),减产幅度有限,行业开工率维持58.5%低位。

行情数据

点击图片查看ABS本周行情

后市预测

预计本周ABS市场延续弱势震荡。

▸ 供应端:行业产能利用率维持58.5%低位,山东海江20万吨停车中,利华益40万吨开工6成,供给端有支撑。

▸ 需求端:下游家电、汽车需求平稳但无明显增量,市场成交清淡。欧洲热浪带火降温家电出口对ABS边际提振有限。

▸ 成本端:苯乙烯短期存下行预期,丙烯腈/丁二烯偏弱运行,成本端支撑不足。

后续建议:贸易商建议观望为主,等待原料端止跌信号;供应商建议维持当前开工率,关注家电出口订单回暖信号。

3

PE - 上周互有涨跌 本周持续下跌

上周国内PE市场互有涨跌,主流市场牌号价波动70-1100元/吨。

行情分析

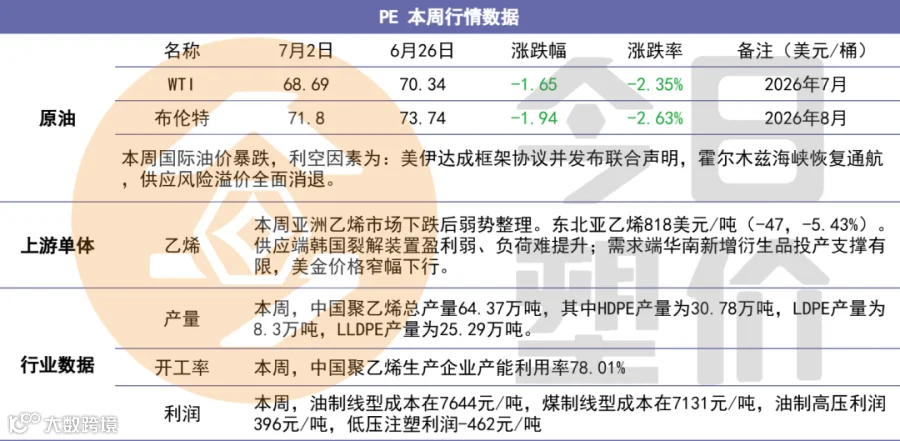

周初受现货偏紧及月底去库带动短暂冲高,随后迅速转弱——国际油价回落、成本支撑松动及下游传统淡季需求疲软共同施压。

行情数据

点击图片查看PE本周行情

后市预测

预计本周PE价格持续下跌。

▸ 供应端:国能宁煤、榆林化工等装置计划重启,新增惠州某外企计划检修装置,整体产量预期增加,预计下期总产量66.57万吨(+2.20万吨)。

▸ 需求端:终端消费无新需求刺激,膜企接单多为短协订单,下游各行业整体开工率小幅下降,农膜处于传统淡季。

▸ 成本端:油制成本支撑减弱、煤制成本变化不大。

后续建议:贸易商建议逢低采购以降低库存成本,等待原油企稳信号;供应商建议关注装置重启节奏,合理排产。

4

PVC - 上周互有涨跌 本周区间震荡

上周国内PVC市场互有涨跌,价格波动10-70元/吨。

行情分析

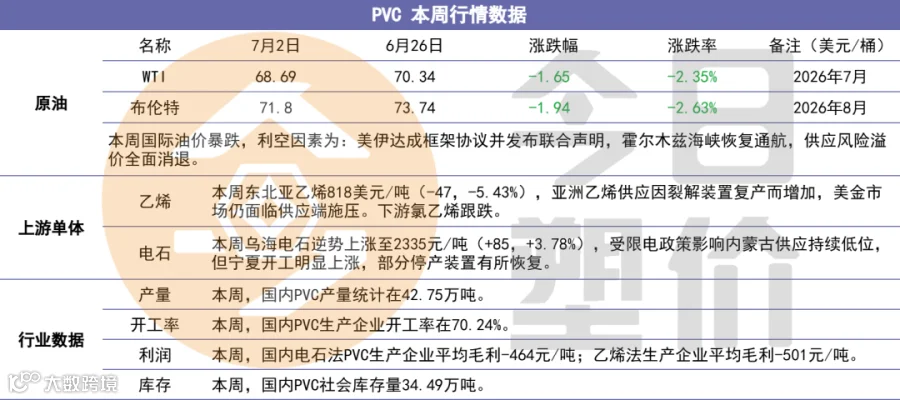

本期PVC电石法和乙烯法周均价格继续走跌。成本端支撑坍塌是主要利空,电石价格反弹但不足以抵消乙烯和氯乙烯的跌幅。PVC生产企业开工小幅提升,但全行业利润仍处于亏损状态。印度零关税延长至7月15日暂无实质性影响,外贸出口叠加季节性淡季,需求表现平淡。

行情数据

点击图片查看PVC本周行情

后市预测

预计本周PVC行情维持区间震荡运行,上下空间均有限。

▸ 供应端:本周新疆宜化、台塑宁波及青岛海湾等开工提升,预期供应端继续增加。但经阶段性排库,华东区域生产企业可售现货不多。

▸ 需求端:下游开工继续维持低位,需求淡季背景下维持刚需寻低采购。印度关税延长15天暂无影响,外需平淡。

▸ 成本端:乙烯仍有窄幅回落空间,电石因供应低位价格偏强,成本端多空交织。

后续建议:贸易商建议维持低库存策略,逢反弹出库存;供应商建议控制开工率,避免供应过剩加剧亏损。

5

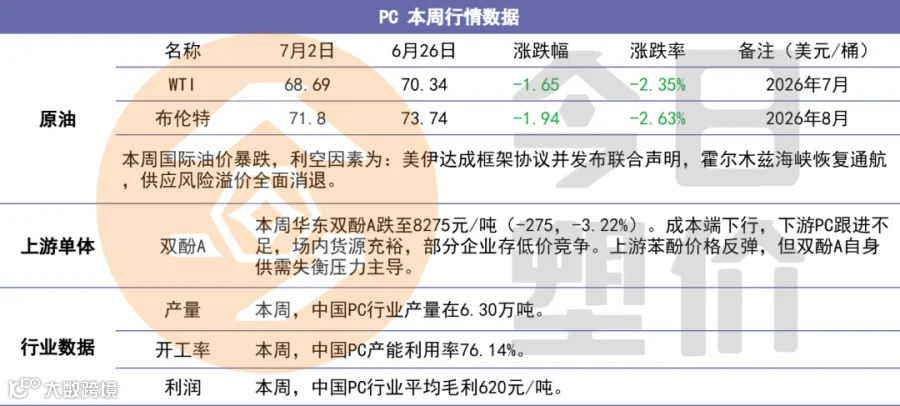

PC - 上周弱势探底 本周窄幅震荡

上周国内PC市场下跌,主流市场牌号价波动100-800元/吨。

行情分析

本期PC市场持续下跌,国产料全面跌破美伊冲突前水平。上游苯酚价格环比上涨,但双酚A及下游PC均明显下跌。浙石化PC一期装置恢复重启,行业产量及产能利用率环比继续上升。PC价格跌幅超过生产成本,行业利润环比减少31.49%。

行情数据

点击图片查看PC本周行情

后市预测

预计本周PC市场企稳整理后窄幅震荡运行,跌破成本线后下行空间有限。

▸ 供应端:浙石化PC一期装置恢复重启,存量检修装置多恢复,行业高供应格局延续。

▸ 需求端:消费电子、汽车淡季新订单不足,下游刚需采买迟缓,交投缺乏改观。

▸ 成本端:双酚A已基本触及年内底部,苯酚反弹提供成本支撑,PC当前价格已接近部分装置现金成本线。

后续建议:贸易商建议关注双酚A止跌信号,逢低少量补库;供应商建议控制排产节奏,避免价格战恶化利润。

6

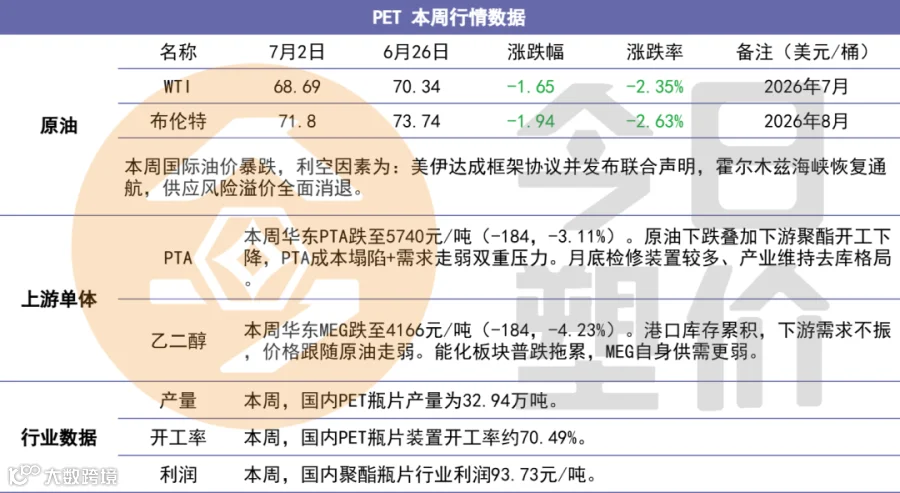

PET - 上周震荡下滑 本周偏弱运行

上周国内PET瓶片市场下跌,价格跌100-190元/吨。

行情分析

本期聚酯瓶片市场价格继续下滑,海峡通航后油价带动能化产品集体下调。成本端全面走弱。供应存增加预期,下游维持刚需补货,市场交投清淡。

行业数据

点击图片查看PET本周行情

后市预测

预计本周PET市场偏弱运行,关注原油走势及下游补库节奏。

▸ 供应端:产能利用率70%,供应存增加预期。

▸ 需求端:下游维持刚需补货,软饮料旺季需求尚未放量。

▸ 成本端:PTA、MEG双双偏弱,成本端支撑不足。

后续建议:贸易商建议逢低少量建仓;供应商建议关注海外出口订单变化。

7

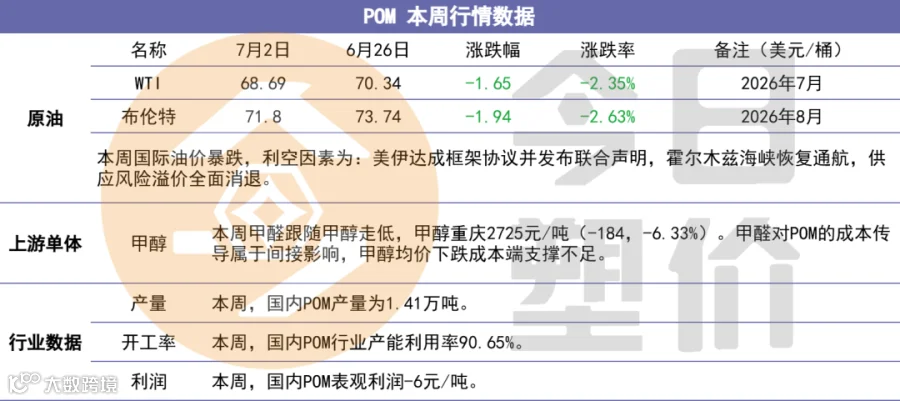

POM - 上周观望整理 本周弱稳观望

上周国内POM下跌,主流市场价格跌100-400元/吨。

行情分析

上周基本面暂无明确指引消息,各地行情进入观望整理阶段。装置面:新疆国业POM装置检修结束恢复开车,中油内蒙POM装置停车检修,开车与检修并存,供应端支撑有限。前期出厂价格下调后,企业库存压力缓解,整体稳价心态为主。市场询盘气氛相对活跃,贸易商操盘空间灵活,终端用户采购心态相对谨慎,实盘商谈成交。

上游原料

点击图片查看POM本周行情

后市预测

预计本周POM市场延续弱稳观望格局,价格窄幅整理。

▸ 供应端:新疆国业检修结束恢复开车,中油内蒙停车检修,开车与检修并存,供应端整体变动不大。

▸ 需求端:终端用户采购心态谨慎,刚需小单跟进为主,实盘商谈成交。

▸ 成本端:甲醇均价下跌(-6.33%),成本支撑不足;POM毛利虽亏损但大幅收窄(-6 vs 上期-31),厂家稳价意愿强。

后续建议:贸易商建议维持低库存、随行就市出货;供应商建议关注检修装置复产节奏,合理排产。

8

PBT - 上周趋势下滑 本周趋势看跌

上周国内PBT价格下跌,价格跌200元/吨。

行情分析

上周PBT价格呈下降趋势。PBT供应端小幅变动,产量及产能利用率较上期提升。利润方面,PBT价格继续下跌,行业利润承压。

行情数据

点击图片查看PBT本周行情

后市预测

预计本周PBT趋势看跌,核心关注BDO反倾销落地后的供应变化。

▸ 供应端:仪征化纤和江苏长春检修结束后供应恢复,产量及产能利用率预期增长。

▸ 需求端:淡季需求平淡,'买涨不买跌'心态下市场逢低补仓,按需小单补库,采购积极性不高。

▸ 成本端:PTA仍有下行空间,BDO减产支撑下相对稳定但反倾销可能增加国内供应。

后续建议:贸易商建议观望,等待PTA企稳后再考虑补库;供应商关注欧盟反倾销对BDO出口的实际影响及国内BDO供应变化。

注:以上分析仅代表今日塑价建议观点,提供的信息仅供客户决策参考,不对客户买卖交易、投资操作负责,客户不应以本文分析取代自己的独立判断,客户做出的任何决策与今日塑价无关。本文由今日塑价整理编辑,如有雷同纯属巧合,未经授权不可转载。如有疑问可联系小编182-2138-7263。

塑料人都在「关注」的平台

免费看报价、快速找现货、每日看供需

记得点击下方“关注”我们

点击“阅读原文”即刻查看1W+俺搜商机