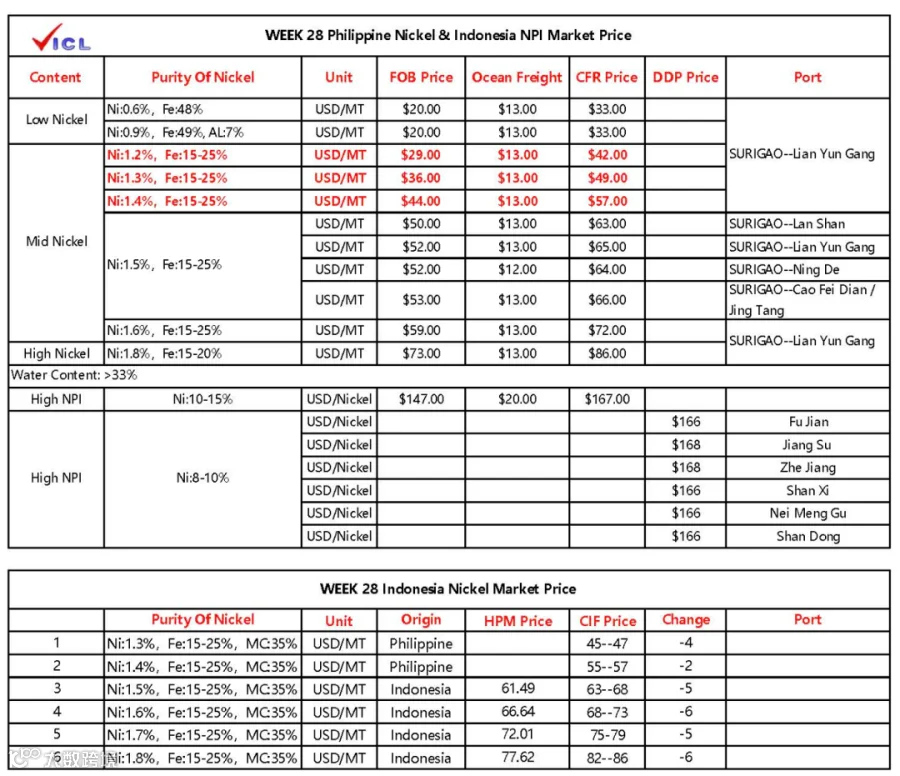

7月3日红土镍矿CIF价格暂稳,目前Ni:0.9%低铝矿38美元/湿吨,Ni:1.3%镍矿49美元/湿吨,Ni:1.4%镍矿57美元/湿吨。印尼市场镍矿价格持稳,目前Ni:1.2% Mc40%镍矿市场价(CIF)28-32美元/湿吨。高镍铁国内出厂价1140-1155元/镍;国内到厂价1145-1160元/镍;印尼高镍铁舱底含税价1140-1160元/镍,印尼镍铁FOB价147美元/镍。本周高镍生铁市场价格整体高位僵持,市场现货镍铁报价1170元/镍(舱底含税),远期高镍生铁报价1160元/镍(舱底含税)。

成本端:菲律宾方面,FOB报价继续走弱,菲律宾红土镍矿Ni:1.3%CIF报价49美元/湿吨,周内下跌约1美元/湿吨。海运费维持在12-14美元/湿吨区间。印尼内贸方面,矿价承压下行,7月份印尼镍矿价格下跌5美元/湿吨左右。

供应端:本周供应端维持偏紧格局。长协锁定下市场可散单资源进一步收紧。国印尼镍铁企业受原料品位下滑制约,产量受限。持货商报价维持坚挺,但高价资源成交有限,多数贸易商暂停一口价报价,观望情绪浓厚。

需求端:本周需求端延续弱势。不锈钢盘面弱势震荡,传统消费淡季特征延续。钢厂采购以长协订单为主,散单询盘有限,采购端普遍压低心理价位。废不锈钢折算镍点成本下降,性价比优势居高,持续分流镍铁需求。

综合来看,本周镍铁市场在矿价下行与配额政策悬念交织下延续高位僵持格局,市场交投极度冷清。短期来看,矿价下行趋势未改,菲律宾1.3%CIF或向47-49美元/湿吨区间进一步靠拢;印尼内贸矿升水已接近底部。配额政策方面,7月整月为申报窗口期,实际供应放量仍需时日,市场定价将从“宽松预期”回归“逐企审批”的现实博弈。后续需重点关注:7月各企业RKAB补充增产申请提交情况及能矿部审批节奏;菲律宾新船期FOB报价走势;海运费变化;钢厂采购节奏变化及不锈钢终端需求复苏情况。

本周菲律宾红土镍矿价格以及印尼镍铁价格