Construction Sands 建筑砂

2026/07/06 ICL建筑砂海外市场动态

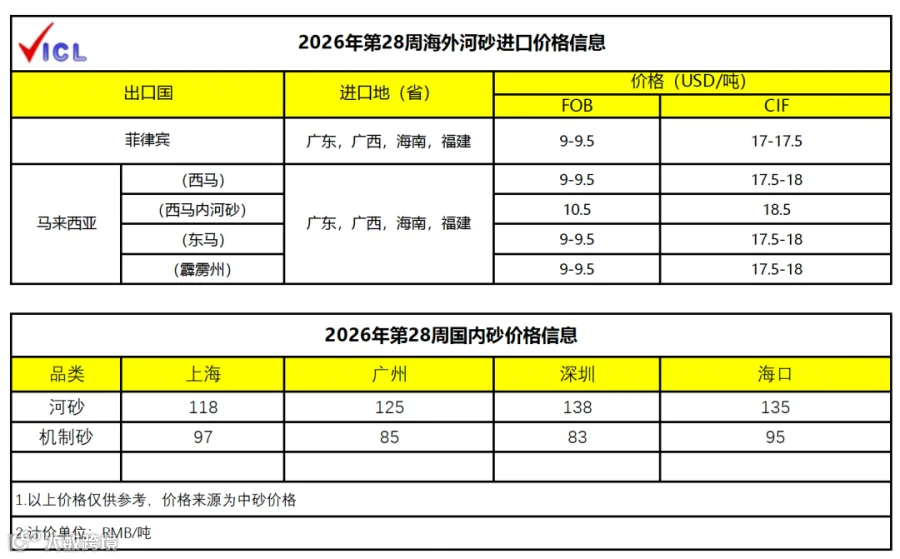

进口河砂

1.菲律宾:本土销售为主,无出口计划

2.马来西亚:无出口计划,不考虑中国市场

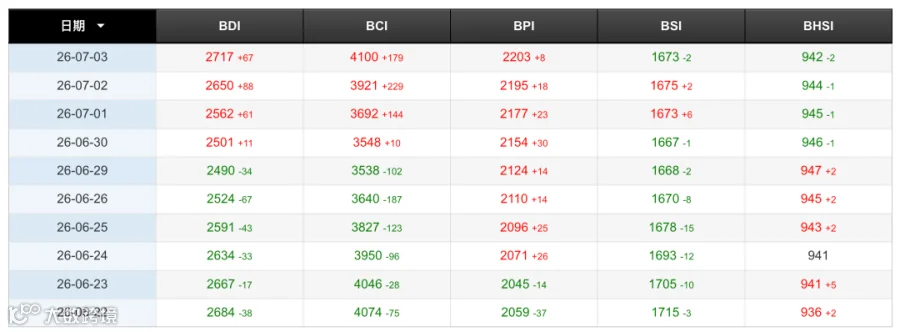

3.截止07月03日波罗的海指数 (BDI) 为2717,同比上周上涨 7.65%

3.1: BSI指数至1673,同比上周上涨 0.2%

3.2: BHSI指数至942,同比上周下降0.32%

4.S10运费简报

4.1.市场氛围:镍矿和煤炭需要稳定,船舶租金上涨

4.2.短期展望:供应和需求平衡,运价上下震荡为主

5.布伦特原油今日报价USD71.67/桶,同比上周下降2.4%

6.本周在岸人民币对美元汇率基本持平,截止07月06日,在岸人民币对美元汇率报6.7926,同比上周一收盘6.7940,贬值 14个基点

7.本周国内交易情绪: 消极

美国陆军工程兵团提议对西尔斯波特港联邦航道工程(FNP)进行维护性疏浚。根据官方公告,美国陆军工程兵团计划从西尔斯波特港 FNP 内总面积约 7 英亩的浅滩区域疏浚约 40,000 立方码的物质。

浅滩区域将采用机械疏浚至平均低低潮位(MLLW)以下35英尺,并额外增加2英尺的深度。疏浚出的物料不适合在开放水域处置。将在西尔斯波特港FNP附近建造两个封闭式水生处置(CAD)池,用于容纳从西尔斯波特港FNP疏浚出的不适宜处置的物料。CAD A单元(启动单元)将采用机械疏浚至平均低潮位-62英尺的深度,CAD B单元(主单元)将采用机械疏浚至平均低潮位-72英尺的深度。CAD A/B单元施工过程中产生的不适宜在开放水域处置的疏浚物(约23,000立方码)将被放置于CAD A单元中。

西尔斯波特港 FNP 疏浚出的不适合在开放水域处置的物料将被放置在 CAD 单元 B 内。CAD 单元 A/B 施工中适合在开放水域处置的疏浚物料(约 62,000 立方码)将被放置在彭布斯科特湾的罗克兰处置场 (RDS),该处置场位于西尔斯波特港以南约 25 英里处。

工程将于资金到位年份的11月8日至次年4月8日期间进行。目前的计划是工程于2027年11月开工,2028年4月竣工。

Nickel 镍矿

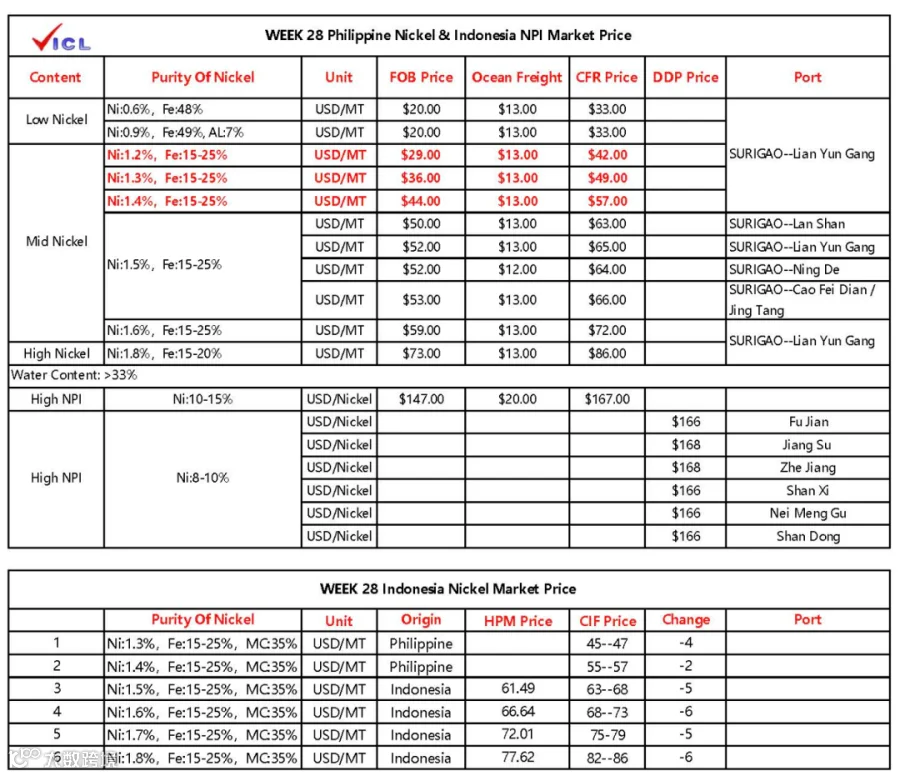

7月3日红土镍矿CIF价格暂稳,目前Ni:0.9%低铝矿38美元/湿吨,Ni:1.3%镍矿49美元/湿吨,Ni:1.4%镍矿57美元/湿吨。印尼市场镍矿价格持稳,目前Ni:1.2% Mc40%镍矿市场价(CIF)28-32美元/湿吨。高镍铁国内出厂价1140-1155元/镍;国内到厂价1145-1160元/镍;印尼高镍铁舱底含税价1140-1160元/镍,印尼镍铁FOB价147美元/镍。本周高镍生铁市场价格整体高位僵持,市场现货镍铁报价1170元/镍(舱底含税),远期高镍生铁报价1160元/镍(舱底含税)。

成本端:菲律宾方面,FOB报价继续走弱,菲律宾红土镍矿Ni:1.3%CIF报价49美元/湿吨,周内下跌约1美元/湿吨。海运费维持在12-14美元/湿吨区间。印尼内贸方面,矿价承压下行,7月份印尼镍矿价格下跌5美元/湿吨左右。

供应端:本周供应端维持偏紧格局。长协锁定下市场可散单资源进一步收紧。国印尼镍铁企业受原料品位下滑制约,产量受限。持货商报价维持坚挺,但高价资源成交有限,多数贸易商暂停一口价报价,观望情绪浓厚。

需求端:本周需求端延续弱势。不锈钢盘面弱势震荡,传统消费淡季特征延续。钢厂采购以长协订单为主,散单询盘有限,采购端普遍压低心理价位。废不锈钢折算镍点成本下降,性价比优势居高,持续分流镍铁需求。

综合来看,本周镍铁市场在矿价下行与配额政策悬念交织下延续高位僵持格局,市场交投极度冷清。短期来看,矿价下行趋势未改,菲律宾1.3%CIF或向47-49美元/湿吨区间进一步靠拢;印尼内贸矿升水已接近底部。配额政策方面,7月整月为申报窗口期,实际供应放量仍需时日,市场定价将从“宽松预期”回归“逐企审批”的现实博弈。后续需重点关注:7月各企业RKAB补充增产申请提交情况及能矿部审批节奏;菲律宾新船期FOB报价走势;海运费变化;钢厂采购节奏变化及不锈钢终端需求复苏情况。

本周菲律宾红土镍矿价格以及印尼镍铁价格

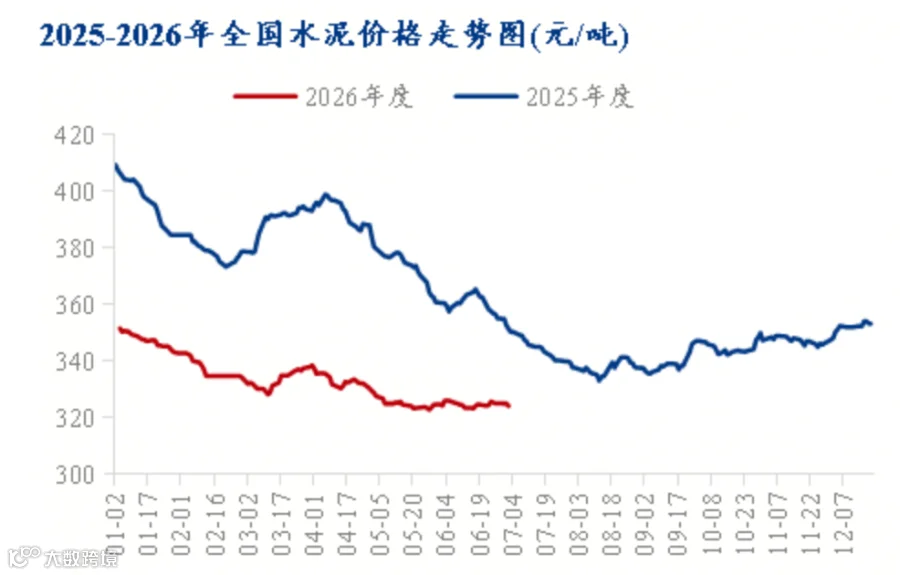

本周全国水泥价格延续弱稳运行态势,市场处于梅雨季与成本高企双重夹击下的弱平衡格局。需求端受南方持续梅雨、强降雨天气压制,出库量进一步回落;供给端错峰生产力度不减,煤价高位运行支撑企业挺价意愿,但涨价落实普遍不佳,供需两弱格局延续,区域分化进一步加剧。

1、价格窄幅震荡,区域涨跌互现

截至7月3日,全国水泥价格指数为324元/吨,周环比下跌0.24%,同比下跌7.41%。本周上涨区域中,河南主流企业自6月30日起上调42.5级水泥价格10元/吨,全省各市参考平均价格上涨约3%;粤东主要厂家6月27日上调全品种水泥价格10元/吨;云南昆明、大理、丽江等地重点厂家24日起推动上调30元/吨,7月2日继续跟涨10至30元/吨不等;河北石家庄主导企业上调水泥价格20元/吨,但市场反响平淡,实际成交价格变化不明显。7月2日,广西全省水泥企业推涨价格40元/吨,并同步启动差异化错峰生产。下跌区域中,四川成都、德阳、绵阳等多地价格下跌约2%;湖南长株潭地区价格下跌20元/吨;新疆多地价格承压下行,环比降2.43%。此外,重庆主城前期推涨50元仅落实20元;福建福州、三明等地部分企业水泥成交价松动下滑10至20元/吨,部分市场已跌回涨前水平。

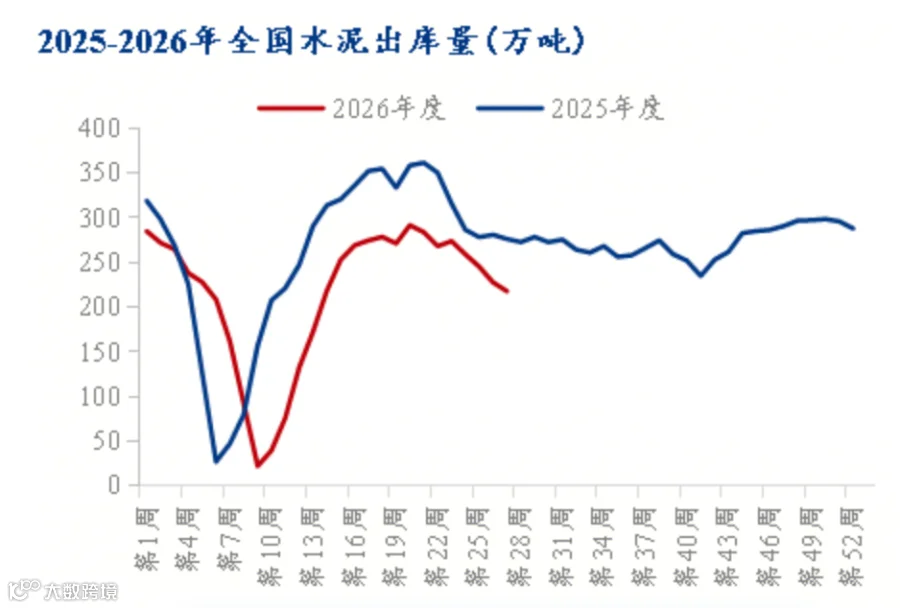

2、需求季节性回落,梅雨与暴雨双重压制

本周全国水泥出库量217.7万吨,环比下降4.31%,同比下降21.14%;基建水泥直供量151万吨,环比下降1.95%,同比下降10.12%。本周水泥需求在基建、房建、民用三端同步走弱。房建端受损最重,基建端虽有重点工程支撑但施工明显放缓,民用端则受持续降雨天气和观望情绪拖累。自6月29日以来,西南地区至长江中下游地区形成稳定降雨带,云南、贵州、广西、重庆、湖南、江西、福建、上海、江苏、安徽等10余省市区出现暴雨或大暴雨天气,50毫米以上降雨区域面积达47万平方公里,户外施工进度受到明显抑制。展望后市,短期内全国水泥出库量或延续低位震荡态势。

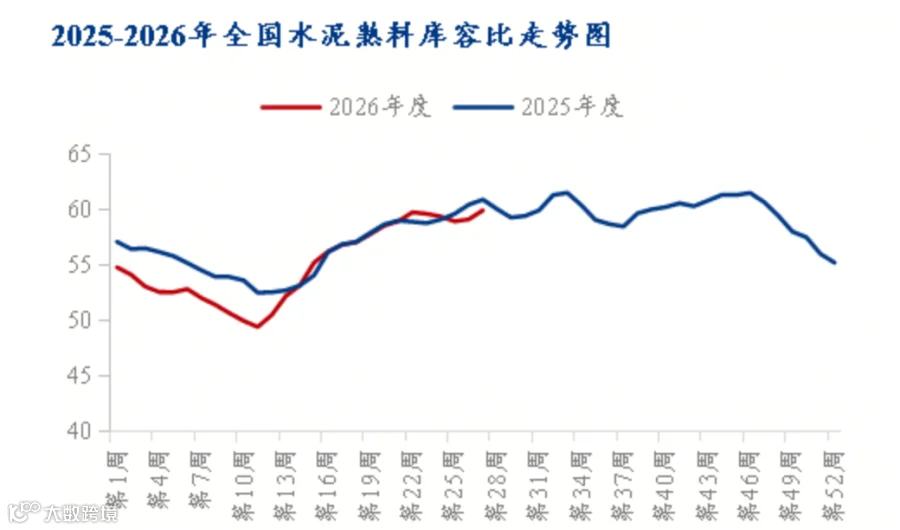

3、运转率有所回升,库容比高位趋稳

本周全国熟料线运转率51.29%,周环比上升2.15%。熟料库容比约59.89%,周环比增加0.81个百分点,仍处中位偏高水平。水泥库容比为68.87%,环比上升2.79个百分点。错峰生产方面,浙江每条窑停12天,重庆主城区每条窑停15天,山东停窑20天,华北、东北错峰进入高峰期。广西在推涨价格的同时启动差异化错峰生产,各企业停窑天数在12至15天不等。福建5条熟料线已拆除、38条生产线退出市场,行业去产能正在加速推进,中长期供给格局有望改善。

4、成本维持高位,支撑作用凸显

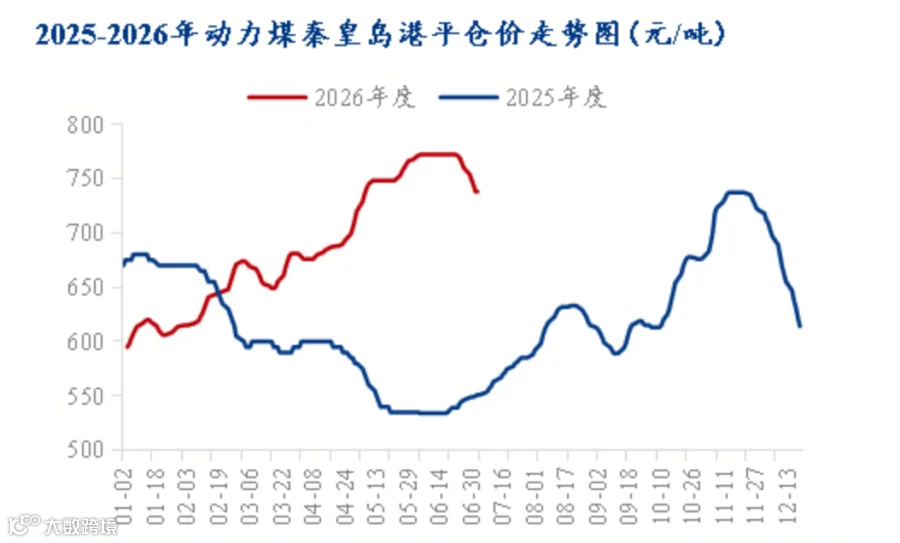

秦皇岛港5000大卡动力煤6月现货价维持在750至770元每吨,较去年同期高出约220每吨,涨幅超40%。6月安全生产月叠加山西煤矿事故,主产地安监持续加严,产能收缩明显。据百年建筑网测算,煤价每上涨100元每吨,水泥吨成本增加约10至13元。一季度22家上市水泥企业合计净利润亏损约21亿元,行业亏损面超60%,部分地区P.O42.5散装水泥出厂价已跌破150元每吨,企业降价空间被大幅压缩,主动推涨修复盈利意愿明显提升。

下周国内水泥市场仍处多空博弈的磨底阶段。需求端,南方梅雨与主汛期继续压制施工,出库量维持低位,但专项债资金落地及制造业PMI回升至扩张区间,为需求底部提供支撑,下行空间有限。供给端,错峰生产力度加大及行业去产能加速,熟料运转率有望下行,库存压力逐步缓解。成本端,煤价高位运行与企业亏损面扩大,使价格下调空间极为有限。价格方面,华北、华中及华南推涨落实情况待观察,西南局部有望延续上涨,东北及西北价格承压,预计下周全国水泥价格稳中偏弱运行,待梅雨季过后有望迎来修复窗口。