近日,亚马逊全球开店与深圳市商务局联合召开跨境电商政策解读宣讲会,税务、海关、外汇管理等多部门共同参与。会议围绕企业所得税、增值税征管、0110/9810 贸易模式落地及多店铺集中报关等核心议题,进行了官方口径的宣讲与要点梳理。

01 企业所得税:店铺公司不再是“影子”

宣讲会明确了企业所得税的核心原则:谁持有平台店铺,谁就是法定纳税主体。店铺公司必须是独立纳税主体,平台推送给税务机关的 GMV 数据将直接视为企业经营收入的重要依据。企业无法再通过模糊店铺与主体关系或架构设计来规避收入确认。

2026 年将全面推行查账征收,建议企业摒弃侥幸心理,尽快建立规范财务核算体系,店铺需独立开设银行对公账户并承担纳税义务。监管部门充分理解跨境电商经营特色,平台佣金、广告费、海外仓费用、国内采购成本及员工工资等,均可按实际业务情况合理分摊抵扣。

02 增值税:出口从来不是天然豁免

线上销售数据仅能证明交易发生,无法佐证货物是否真实出境、出口主体是否合规及物流链路是否合法。许多卖家误以为有销售数据即可享受退税,这一逻辑已被纠正。

未来税务核查标准是销售流、货物流、报关流、资金流“四流”是否形成完整闭环。只有链路完整的出口业务,才能依法享受出口退税或免税政策。买单出口风险极高,唯有凭合规报关单和物流凭证才能免于被视同内销补缴增值税。

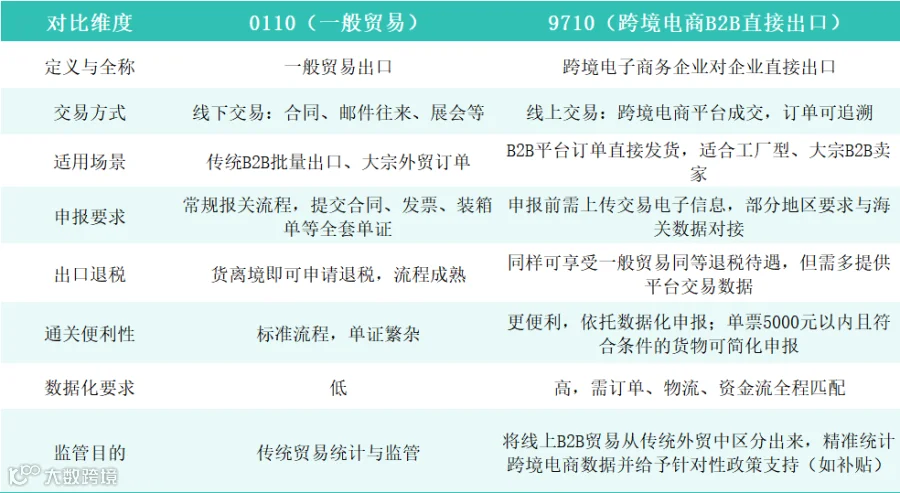

03 0110 模式:空壳公司此路不通

针对市场上关于"0110 一般贸易出口退税是最优解”的说法,宣讲会明确澄清:对于海外仓卖家,若通过境内团队运营、境外设立无实质经营公司(如香港空壳公司)再以 0110 模式申报,并不具备合规基础。

缺乏真实境外经营能力和独立商业实质的“空壳公司”模式,极易被税务机关依据“实质重于形式”原则进行穿透审核,可能被认定为境外受控企业或存在关联交易不合规。具备真实贸易背景的常规 0110 模式依然合规,被禁止的仅是空壳离岸套利行为。

04 9610:无票免税的过渡方案

9610 模式依据财税〔2018〕103 号文,允许未出现在报关单上的中小卖家通过登记证明货物自出口,从而免征增值税。

目前所得税核定在全国范围内尚处于探索阶段,暂无大规模批量核定案例。卖家可优先解决增值税合规问题,避免因收到补税通知而产生焦虑。

05 9710:线上成交的合规新通道

9710 适用于跨境电商 B2B 直接出口,核心区别在于“线上成交”。该模式不改变原有集采模式,卖家可集中在一个公司采购、报关。收汇方面需经香港公司中转,境外平台款项收回香港后再转入境内主体。税务上退税流程通畅,增值税无碍。

所得税方面,税务部门已给出“成本分摊法”方向,各项运营成本可按实际业务核算抵扣。官方定位:9710 是基本盘,9810 是创新方向,9610 仍在探索。

06 9810:两大场景、六种模式

9810 是本次解读重点,海关为海外仓备货卖家设计了两种场景、六种路径,覆盖不同体量卖家。

场景 A:有增值税专用发票,申请出口退税

店铺自营出口

适合店铺数量在五个以内的卖家。自行采购、报关、退税,境内发货人与生产销售单位一致。申报价格建议实事求是,取中间值以平衡税务风险与清关难度。外汇收款可通过第三方支付机构按订单收汇,操作弹性大。

供应链集采出口

适合五到二十个店铺的卖家。由供应链公司作为发货人和生产销售单位。关键在于“采购 - 出口 - 销售 - 退税”链条必须完整闭合。若店铺与供应链公司无股权关系或其他关联证明,监管不予认可。目前头部大卖正测试通过股权关系佐证。

整单代理出口

适合系统能力较弱的卖家。由供应链公司或外贸综服企业全程代办出口、退税,卖家专注于运营。

场景 B:只有普通发票,不申请退税

供应链集采出口

结构同模式二,但采购普通发票。不退税,操作简单,店铺数量不限,是追求合规但不求退税收益的低门槛通路。

整单代理出口

委托官方认可服务商提供一条龙服务。2025 年至 2026 年上半年,深圳新增数千家出口额较小但走 9810 的企业,多为此类不退税的真实企业,显示中小卖家正积极拥抱合规。

拼单代理出口

中小卖家的福音。货物量少、订单零散的卖家可与其他卖家“拼单”共用报关单,由阳光化服务商代理,大幅降低报关成本。此外,拼单可减少单票报关单数量,降低被中控查验的概率。

针对 9810“先出口、后销售”的数据关联痛点,2025 年国家落地“离境即退税”新政,货物报关离境后即可申报预退税。2026 年,深圳配套无票免税政策和亚马逊 GWD 国内智能枢纽仓,形成完整合规体系。

深圳目前正在推进 9810 退税辅助系统建设,计划年内完成,并探索多店铺集中报关试点方案。政府系统与科技服务平台结合,将实现从政策“能退”到实操“好退”的闭环。

结语:合规是未来的最大红利

宣讲会反复强调:合规不是应付监管的“额外成本”,而是获取退税收益、享受政策补贴、规避经营风险的基础工程。深圳税务部门已开始分批核定存量问题,暂未收到通知的卖家不必过度焦虑,但需知晓监管动作将持续。

未来跨境电商的红利不再来自信息差,而来自合规本身。率先跑通合规路径的卖家,将利用退回的现金流扩大备货,以阳光化资质获取更稳健的资金回报。政策窗口期宝贵,系统工具正在完善,现在是启动合规的最佳时机。