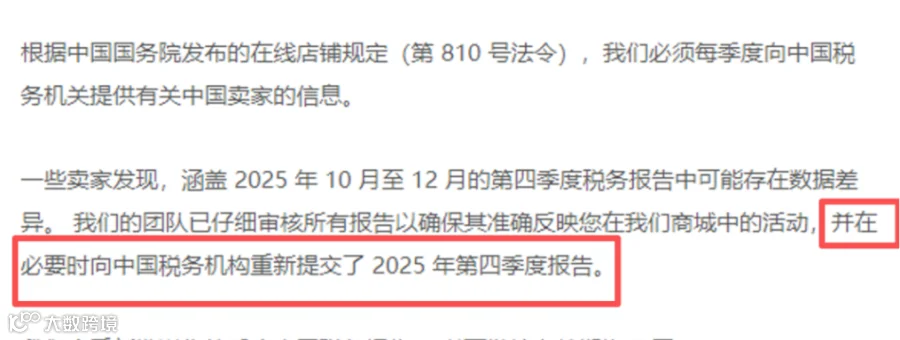

近期,大量亚马逊卖家收到平台发送的税务报告邮件,此次覆盖范围为2026 年第一季度及 2025 年第四季度的交易数据。然而,众多卖家在核对后发现,平台报送数据与后台实际数据不一致的情况普遍存在。

三个口径差异导致数据“天然对不上”

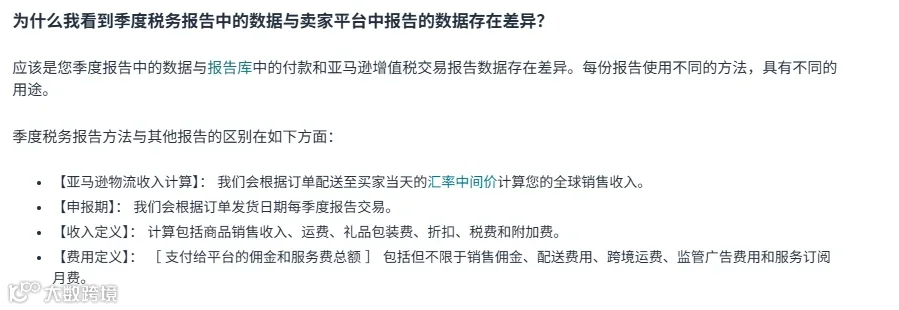

亚马逊官方在说明中承认,季度税务报告与付款报告数据存在差异是正常现象,因为两份报告的统计方法与用途不同。差异主要源于以下三个维度:

- 时间口径不同:税务报告按“发货日”确认收入,而付款报告按“到账日”统计。例如,9 月底发货、10 月到账的订单,在税务报告中仍计入第三季度。

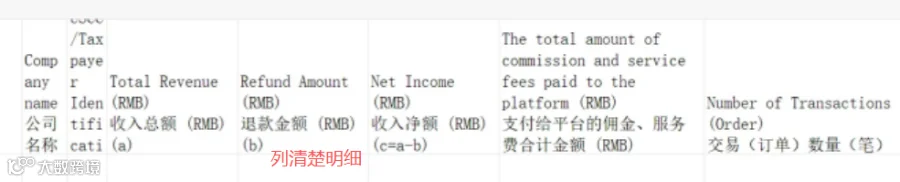

- 收入口径不同:税务报告包含销售额、运费、包装费、折扣及税费等全口径数据(即“毛收入”);而卖家通常核算的是扣除各项费用后的“净收入”。平台向税务局申报的是毛收入,这与卖家的记账逻辑存在本质区别。

- 汇率折算不同:税务报告按配送当日的中间价折算人民币,而卖家财务核算常采用月度统一汇率,导致金额出现偏差。

费用项缺失,“隐形”成本未被计入

除收入口径差异外,费用项目的缺失问题同样突出。亚马逊税务报告中的费用项仅列示了佣金和部分服务费,广告费、仓储费、退款管理费等“隐形”成本并未包含在内。

曾有卖家后台拉出的实际费用为 16 万美元,但亚马逊报送的费用仅为 8.9 万人民币。若平台数据未更正,税务机关将只认可平台报送的费用作为税前扣除项,这将导致卖家额外承担数万元的企业所得税。

财税专业人士指出:若平台数据与企业申报不符,税务稽查通常以平台数据为准,责任由卖家承担。一旦差额较大,可能触发补税、缴纳滞纳金甚至面临税务稽查风险。

卖家应对指南:四步主动合规

面对平台的二次数据推送,卖家应采取主动应对措施,而非被动等待:

第一步:下载并永久保存税务报告

收到邮件后应第一时间点击下载链接,报告链接有效期仅 7 天。下载后需永久存档,若链接过期,可通过开 Case 申请平台重发。

第二步:区分口径差异逐笔核对

切勿简单将税务报告数字与后台“净收入”直接对比。务必理清时间、收入口径及汇率折算这三个维度的差异,进行精细化核对。

第三步:补全费用台账,还原真实成本

针对报告中缺失的广告费、仓储费、退款管理费等项目,卖家需单独建立台账进行补录,确保成本数据的完整性。

第四步:差异留痕,截图 + 工单双保险

对每一处存疑的数据差异务必截图保存证据。同时,通过后台开具英文工单申请平台澄清或纠错,并妥善保存工单编号,以备后续税务核查之需。