跨境卖家必修课

精品与店群模式通用的合规架构深度解析

——从"一店一主体"的困局,到"境内外双层"的破局

开篇 2025 年 11 月,太原海关依托精准服务,当月完成跨境电商企业备案 379 家,较前 10 个月总量增长 6 倍。同期,山西省跨境电商出口额突破 195 亿元,同比增长约 30%,主要平台卖家数量达 13 万家。规模激增背后,行业难题随之浮现:当山西卖家从"试水"走向"深耕",如何破解合规与成本的矛盾成为关键。

一、行业困局:合规与成本的双重挑战

无论是深耕爆款的精品卖家,还是多店铺矩阵的店群玩家,使用国内公司入驻均面临核心痛点:入驻、出口、报关、退税主体不统一,陷入财税合规的"铁三角"矛盾。

"这套矛盾在店群模式下尤为突出。为规避平台关联及封店风险,行业通用'一店一主体'玩法:10 家店铺对应 10 家国内公司,靠多主体分散运营风险。"

该逻辑虽能缓解平台风控,却导致财税合规成本剧增。跨境电商财税遵循"谁入驻、谁出口、谁报关、谁退税"原则。店铺主体越多,独立报关、退税及账务管理成本呈倍数增长。

核心矛盾

为降低成本,部分卖家采用"赛维模式",将多店铺数据归集至单家公司集中报关退税。然而,平台销售数据与税务申报数据严重不匹配(各主体长期零申报或低申报),极易触发税务预警与风控稽查。

二、破局之道:重构"境外 + 境内"双层架构

解决"合规贵、省钱风险大"的两难困境,核心在于更换入驻主体,搭建境外 + 境内双层合规架构。即放弃国内公司直接入驻,改用香港、美国等境外公司作为店铺主体,构建适配精品与店群模式的标准化合规体系。

双层架构拆解

第一层:境外销售主体(前端开店)

注册境外公司直接入驻亚马逊等平台,面向 C 端消费者销售。境外主体仅负责运营,不承接核心业务资金流转与税务核算,彻底化解"一店一主体"带来的多账务难题。

第二层:境内职能主体(后端履约)

境内生产/采购公司对接上游供应商;境内进出口公司作为唯一合法出口主体,以 0110 一般贸易方式报关,将货物合规交付至境外销售主体。实现境内 B2B 合规出口纳税退税,境外 C 端销售权责分明。

三、合规底层逻辑:三流合一

跨境合规的核心本质是实现货物流、资金流、税务流"三流合一",确保数据匹配、逻辑闭环且可追溯。

货物流: 境内采购/生产→境内进出口公司 0110 报关出口→货物归属境外销售主体→转运海外 FBA 仓→终端 C 端销售。精品模式下报关方需与境外入驻主体一致;店群模式需通过核心香港公司统一归集货流后分配。

资金流: 海外消费者付款→平台结算→第三方支付回款→境外公司对公账户。严禁多店铺资金单独回流,正确操作是所有回款归集至核心香港母公司,再统一合规回流境内。

税务流: 境内侧由进出口公司完成出口退税及企业所得税缴纳;境外侧由销售主体按当地政策申报销售税、增值税等。核心原则:有实际销售必须如实申报。

四、店群专属:标准化落地架构

标准化架构方案(适配 10 店以上矩阵)

境外布局 —— 注册多家合规境外壳公司,严格执行"一店一主体",规避店铺关联风险。

核心统筹 —— 设立一家核心香港公司(建议完成 ODI 备案),统一统筹业务对接、货流归集及资金管理。

境内出口 —— 境内进出口公司以 0110 一般贸易方式,将货物合规出口至核心香港公司,正常报关退税。

资金闭环 —— 所有境外店铺销售回款归集至核心香港公司,再统一合规回流境内。

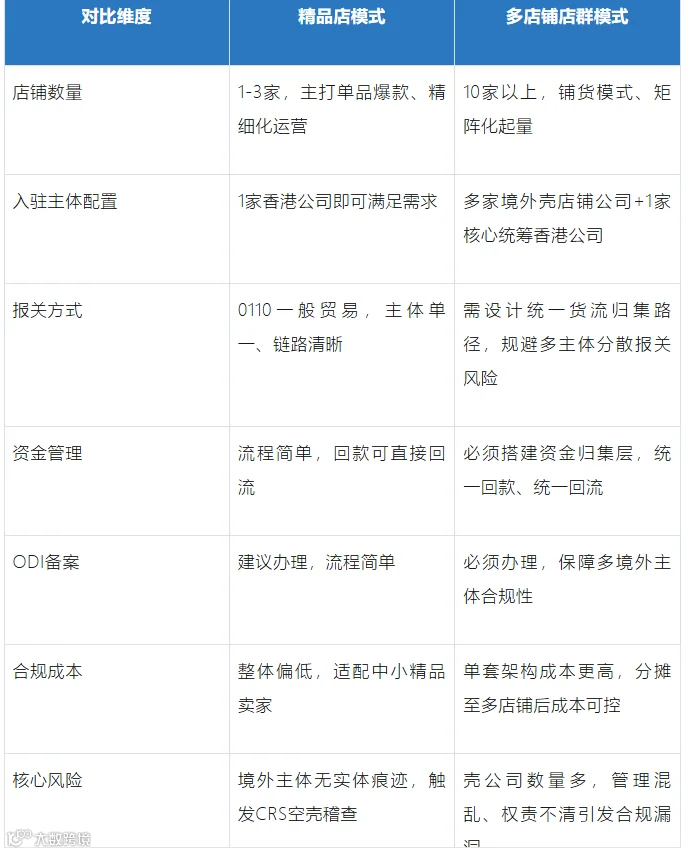

五、精品店 VS 店群:架构适配策略

架构复杂度可随店铺规模调整,但"三流合一"的合规逻辑一致。年销千万级以上的精品店铺,建议尽早搭建完善的境内外双层合规架构。

精品店模式(1-3 家)

1 家香港公司即可满足;0110 一般贸易报关,链路清晰;建议办理 ODI 备案,整体合规成本偏低。需注意境外主体无实体痕迹可能触发的 CRS 空壳稽查风险。

多店铺店群模式(10 家以上)

采用"多家境外壳公司 +1 家核心统筹香港公司"架构;需设计统一货流归集路径,搭建资金归集层,必须办理 ODI 备案。核心风险在于壳公司数量多,管理混乱易引发合规漏洞。

六、合规是长远发展的基石

跨境财税合规并非追求复杂架构或低成本投机,而是贴合自身模式(精品/店群),搭建"三流合一"、权责清晰、可追溯的业务架构,在风险与成本间找到最优解。

山西跨境电商合规政策速览

2025 年:全省有进出口实绩企业达1962 家,同比增加 11.8%。

2026 年 1 月:国家税务总局山西省税务局印发《跨境电子商务综合试验区零售出口货物免税管理办法(试行)》。

结语

随着太原、大同、运城三大跨境电商综试区建设推进,山西正加速迈向"买全球卖全球"的开放前沿。对于从业者而言,规模可逐步扩大,但合规根基必须从一开始就打牢。唯有如此,方能在中国制造走向世界的浪潮中行稳致远。

山西省跨境电子商务协会 · 观察

★山西省跨境电子商务协会简介

山西省跨境电子商务协会是经山西省民政厅核准成立,由山西省商务厅做业务指导,具有独立法人资格的非盈利性社会团体组织。协会立足山西,放眼全球,旨在提升山西跨境电商竞争能力,搭建政府、行业及企业间的沟通平台,促进跨境电子商务创新发展和对外贸易转型升级。

★ 联系我们

本会热忱欢迎山西传统实体企业、电子商务企业及经济组织加入,共同推动我省对外贸易快速发展,为我省外贸行业成为经济增长新引擎做出贡献。

联系人:秘书处

手机:13603511811

编审 | 山西省跨境电子商务协会秘书处