本周海进江运价

海进江运价分析基于多家权威船东提供的数据,仅供参考。

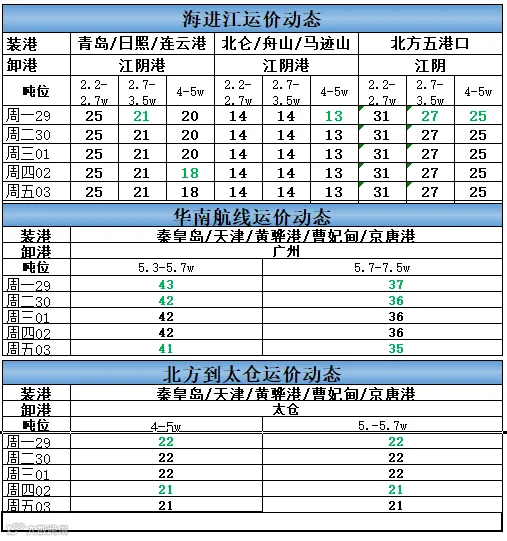

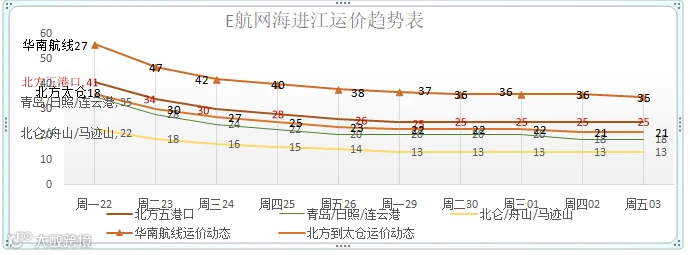

沿海运价动态

本期沿海运价呈现先跌后涨态势,周末具体运价如下:

- 青岛进江方向(4-5 万吨):下跌 2 元,现报 18 元/吨;

- 北仑进江方向(4-5 万吨):下跌 1 元,现报 13 元/吨;

- 北方五港进江方向(4-5 万吨):下跌 1 元,现报 25 元/吨;

- 华南方向(5.3-7.5 万吨):下跌 3 元,现报 35 元/吨;

- 北方到太仓方向(4-5.7 万吨):下跌 2 元,现报 21 元/吨。

运价市场分析

本周沿海大船运价连续小幅下跌,中小船运价总体持稳。近期持续降雨抑制了高温天气的释放,加之电厂及港口库存高企,预计出梅需待 7 月 8 日之后,短期日耗难有明显改善,库存消耗预期有限,制约了终端采购需求的释放。此外,进口煤相较于内贸煤炭更具性价比,也对市场造成一定影响。

展望后市,随着降水结束,若后续高温天气兑现,或将刺激终端日耗拉升,带动市场需求释放。建议密切关注天气变化及需求动向。

(注:绿色字体代表运价下调,红色字体代表上浮)

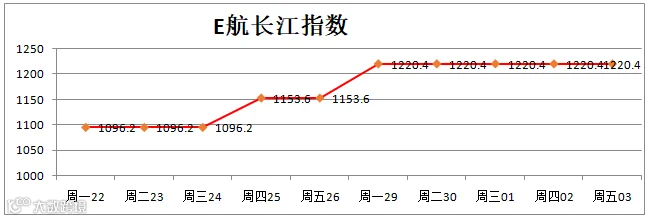

本周长江运价

长江运价分析基于多家权威船东提供的数据,仅供参考。

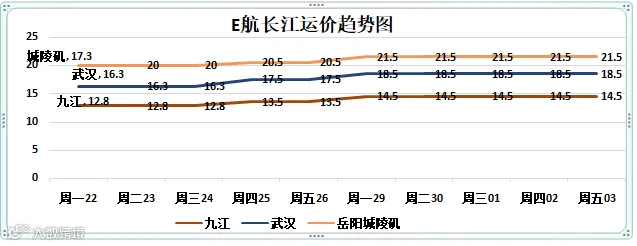

长江上水运价涨跌

本周长江上水各航线运价普遍上涨:

- 江阴到南京:上涨 0.5 元,现报 6 元/吨;

- 江阴到芜湖:上涨 0.5 元,现报 9 元/吨;

- 江阴到九江:上涨 1 元,现报 14.5 元/吨;

- 江阴到武汉:上涨 1 元,现报 18.5 元/吨;

- 江阴到城陵矶:上涨 1 元,现报 21.5 元/吨。

长江下水运价:本周各航线均维持稳定。

长江运价市场分析

本周一长江上水各航线运价均有上涨,其余时间上下水各航线运价暂稳。周末大通流量为 49100,本周涨幅较大,三峡出库流量亦处于高位。

长江中下游持续维持丰水高位运行,船舶上行油耗增加,周转减慢。与此同时,南方大范围高温全面展开,沿江电厂用电负荷稳步抬升,终端日耗加快,各区域电厂前置补库节奏加速,煤炭需求增加推动运价上行。此外,建材、粮食等非电刚需货源流通平稳,托底市场;部分船舶计划性检修导致有效运力供给收缩,船东议价心态坚挺,市场供需偏紧,干线各航线运价同步走高。

后期运价趋势需关注长江大通流量变化及高温持续性,预计汛期运价将维持在高位。本周 E 航长江指数为 1220.4。

注明:自 2024 年 7 月 11 日起,长江运价均为含税价。

(注:绿色字体代表运价下调,红色字体代表上浮)

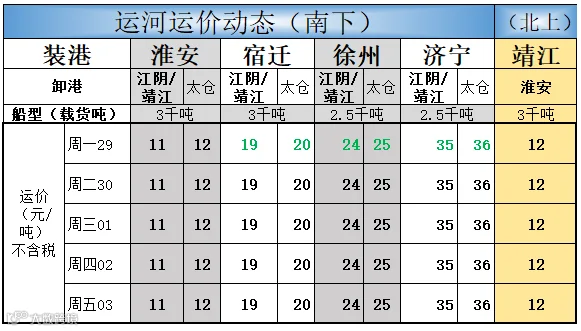

本周运河运价

运河运价分析基于多家权威船东提供的数据,仅供参考。

运河运价涨跌

本周运河运价总体维稳,部分航线小幅下跌:

运河运价市场分析

本周运河各航线运价均出现小幅下跌。随着船闸修缮完毕,全线通航效率回升,船舶周转速度加快,市场有效运力释放,船东主动下调报价抢货,北方长线(济宁、徐州)跌幅较为明显。

但下跌空间有限。当前正值小麦集中外运期,粮食货盘稳定;叠加汛期水流湍急、航行油耗走高、部分航段堵闸拉长航期等因素,综合运输成本抬升,运价不会出现大幅跳水。淮安短途航线货源充足,价格保持刚性。

另一方面,空船北上运力充足而货盘偏少,运价持续低位维稳,缺乏上涨动力。大量 2000 吨以上大船转走长江上游分流,进一步稀释了运河北上运价的支撑。北上航线因部分空船去北上拉货,暂不统计。

本周油价

油价市场分析

近期船燃价格总体保持稳定。本周内外港船燃价格均无变动,运河和长江的轻油价格与上周持平。

重油(低硫 120)价格稳定;重油 180 比 120 便宜 50 元。

本周封航情况

2026 年 7 月 3 日,近期北方各大港口均无封航,具体如下:

免责申明:

本文仅代表作者个人观点,与 E 航网无关。其原创性以及文中陈述文字和内容未经本网证实,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性本网不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。