国家税务总局公告 2015 年第 89 号 国家税务总局关于发布《市场采购贸易方式出口货物免税管理办法(试行)》的公告 [条款修订]

为规范统一市场采购贸易方式出口货物免税管理,国家税务总局制定了《市场采购贸易方式出口货物免税管理办法 (试行)》,现予发布,自公布之日起施行。

第一条 为规范市场采购贸易方式出口货物的免税管理,根据《中华人民共和国税收征收管理法》、《中华人民共和国增值税暂行条例》及其实施细则、《国务院办公厅关于促进进出口稳定增长的若干意见》(国办发 [2015]55 号),以及《财政部 国家税务总局关于出口货物增值税和消费税政策的通知》(财税 [2012]39 号) 和《国家税务总局关于发布<出口货物劳务增值税和消费税管理办法>的公告》(国家税务总局公告 2012 年第 24 号) 等规定,制定本办法。

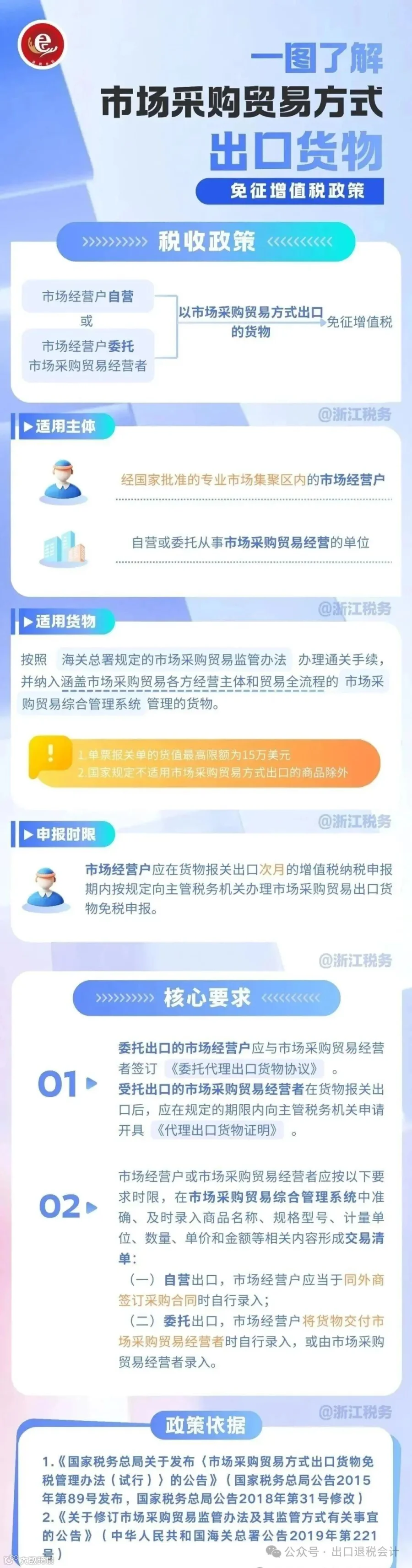

第二条 本办法所称市场采购贸易方式出口货物,是指经国家批准的专业市场集聚区内的市场经营户 (以下简称市场经营户) 自营或委托从事市场采购贸易经营的单位 (以下简称市场采购贸易经营者),按照海关总署规定的市场采购贸易监管办法办理通关手续,并纳入涵盖市场采购贸易各方经营主体和贸易全流程的市场采购贸易综合管理系统管理的货物 (国家规定不适用市场采购贸易方式出口的商品除外)。

第三条 市场经营户自营或委托市场采购贸易经营者以市场采购贸易方式出口的货物免征增值税。

第四条 委托出口的市场经营户应与市场采购贸易经营者签订《委托代理出口货物协议》。受托出口的市场采购贸易经营者在货物报关出口后,应在规定的期限内向主管国税机关申请开具《代理出口货物证明》。

第五条 市场经营户或市场采购贸易经营者应按以下要求时限,在市场采购贸易综合管理系统中准确、及时录入商品名称、规格型号、计量单位、数量、单价和金额等相关内容形成交易清单。

(一) 自营出口,市场经营户应当于同外商签订采购合同时自行录入;

(二) 委托出口,市场经营户将货物交付市场采购贸易经营者时自行录入,或由市场采购贸易经营者录入。

第六条 市场经营户应在货物报关出口次月的增值税纳税申报期内按规定向主管国税机关办理市场采购贸易出口货物免税申报;委托出口的,市场采购贸易经营者可以代为办理免税申报手续。

第七条 税务机关应当利用海关相关数据和市场采购贸易综合管理系统相关信息,结合实际情况,加强市场采购贸易方式出口货物免税管理工作。

第八条 市场经营户未按本办法规定在市场采购贸易综合管理系统中录入商品名称等相关内容、办理免税申报或签订《委托代理出口货物协议》或者存在其他违反税收管理行为的,主管国税机关可以告知有关主管部门停止其使用市场采购贸易综合管理系统。

第九条 市场采购贸易经营者未按规定申请开具《代理出口货物证明》或未按本办法规定在市场采购贸易综合管理系统中录入商品名称等相关内容,或者存在其他违反税收管理行为的,主管国税机关除按《中华人民共和国税收征收管理法》及其实施细则规定进行处理外,可告知有关主管部门停止其使用市场采购贸易综合管理系统。

第十条 未纳入本办法规定的其他货物出口事项,依照相关规定执行。

第十一条 经国务院批准开展市场采购贸易方式试点的市场集聚区,其市场采购贸易综合管理系统的免税管理系统经国家税务总局验收后,出口货物免税管理事项执行本办法规定,不实行免税资料备查管理和备案单证管理。

第十二条 本办法自公布之日起施行。《国家税务总局关于浙江省义乌市市场采购贸易方式出口货物免税管理试行办法的批复》(税总函 [2013]547 号) 同时废止。

关于《国家税务总局关于发布<市场采购贸易方式出口货物免税管理办法 (试行)>的公告》的解读

《国务院办公厅关于促进进出口稳定增长的若干意见》(国办发 [2015]55 号) 规定,加快推进外贸新型商业模式发展,扩大市场采购贸易方式试点工作,将江苏海门叠石桥国际家纺城、浙江海宁皮革城列入试点范围。为尽快落实国务院文件精神,规范统一市场采购贸易方式出口货物免税管理办法,特制定本公告。

《公告》发布的《市场采购贸易方式出口货物免税管理办法 (试行)》(以下简称《办法》),主要规定了以下内容:

(一) 明确了实行免税的市场采购贸易方式出口的货物范围。

即:经国家批准的专业市场集聚区内的市场经营户 (以下称市场经营户) 自营或委托从事市场采购贸易经营的单位 (以下称市场采购贸易经营者),按照海关总署规定的市场采购贸易监管办法办理通关手续,并纳入涵盖市场采购贸易各方经营主体和贸易全流程的市场采购贸易综合管理系统管理的货物 (国家规定不适用市场采购贸易方式出口的商品除外)。

(二) 规定了市场经营户或市场采购贸易经营者应按规定的时限,在市场采购贸易综合管理系统中准确、及时录入出口货物的相关内容形成交易清单。

(三) 规定了免税申报手续。市场经营户向主管国税机关自行申报或市场采购贸易经营者代为办理,同时规定了免税申报时间。

(四) 要求税务机关加强市场采购贸易方式出口货物免税管理,明确了市场经营户或市场采购贸易经营者未按规定执行的处理办法。

(五) 明确未纳入《办法》规定的其他货物出口事项,依照相关规定执行。

(六) 对经国务院批准开展市场采购贸易方式试点的市场集聚区,其市场采购贸易综合管理系统的免税管理系统经国家税务总局验收后,出口货物免税管理事项执行本办法规定,不实行免税资料备查管理和备案单证管理。

海关总署公告 2019 年第 221 号(海关总署关于修订市场采购贸易监管办法及其监管方式有关事宜的公告)

为促进市场采购贸易的健康稳定发展,规范对市场采购贸易的管理,根据《中华人民共和国海关法》《中华人民共和国进出口商品检验法》《中华人民共和国进出境动植物检疫法》《中华人民共和国食品安全法》以及其他有关法律、行政法规,现就市场采购贸易方式出口商品海关监管有关事宜公告如下:

一、市场采购贸易方式,是指在经认定的市场集聚区采购商品,由符合条件的经营者办理出口通关手续的贸易方式。

市场采购贸易方式单票报关单的货值最高限额为 15 万美元。

(三)贸易管制主管部门确定的其他不适用市场采购贸易方式的商品。

二、从事市场采购贸易的对外贸易经营者,应当向市场集聚区所在地商务主管部门办理市场采购贸易经营者备案登记,并按照海关相关规定在海关办理进出口货物收发货人备案。

三、对外贸易经营者对其代理出口商品的真实性、合法性承担责任。经市场采购商品认定体系确认的商品信息应当通过市场综合管理系统与海关实现数据联网共享。对市场综合管理系统确认的商品,海关按照市场采购贸易方式实施监管。

四、每票报关单所对应的商品清单所列品种在 5 种以上的可以按以下方式实行简化申报:

(一)货值最大的前 5 种商品,按货值从高到低在出口报关单上逐项申报;

(二)其余商品以《中华人民共和国进出口税则》中“章”为单位进行归并,每“章”按价值最大商品的税号作为归并后的税号,货值、数量等也相应归并。

五、市场采购贸易出口商品应当在采购地海关申报,对于转关运输的市场采购贸易出口商品,由出境地海关负责转关运输的途中监管。

六、需在采购地实施检验检疫的市场采购贸易出口商品,其对外贸易经营者应建立合格供方、商品质量检查验收、商品溯源等管理制度,提供经营场所、仓储场所等相关信息,并在出口申报前向采购地海关提出检验检疫申请。

七、对外贸易经营者应履行产品质量主体责任,对出口市场在生产、加工、存放过程等方面有监管或官方证书要求的农产品、食品、化妆品,应符合相关法律法规规定或双边协议要求。

八、本公告中的采购地海关是指市场集聚区所在地的主管海关。

本公告中的市场集聚区是指经国家商务主管等部门认定的各类从事专业经营的商品城、专业市场和专业街。

九、市场采购海关监管方式代码为"1039",全(简)称“市场采购”。

本公告事宜自发布之日起执行,海关总署 2014 年第 54 号公告、原国家质检总局 2012 年第 31 号公告同时废止。

截至 2026 年 6 月,全国共有 39 个市场采购贸易方式试点(含 2022 年新设的 8 个),具体名单如下:

-

-

-

-

-

-

浙江温州(鹿城)轻工产品交易中心 (2018 年)

-

-

-

河南郑州(中牟)国际陆港(白沙) (2019 年)

-

-

-

-

云南昆明俊发·新螺蛳湾国际商贸城 (2020 年)

-

陕西西安国际港务区(西安国际港务区市场) (2021 年)

-

-

-

-

-

上海青浦区东方国际物流港(东方国际物流园区) (2021 年)

-

-

-

-

-

-

-

-

新疆乌鲁木齐边疆宾馆商贸市场 (2022 年新增)

-

福建石狮服装城(石狮东南亚采购集散中心) (2025 年 12 月认定为外贸集聚区,属既有试点)

-

海宁中国皮革城 (属浙江海宁,为市场采购贸易方式试点,未在 2022 年新增名单但早前已获批)

-

江苏(苏州)国际会展中心(吴江盛泽) (部分资料提及,需以商务部最新确认为准)

-

广东佛山(禅城)国际家居城 (部分公开信息列示,建议以商务部官网为准)

-

广西柳州(北部湾)国际商贸城 (部分来源提及,尚未在 2022 年公告中明确)

-

云南瑞丽 (中缅边境试点,部分资料列入,但未见于 2022 年七部委文件)

-

内蒙古满洲里 (中俄口岸试点,部分地方提及,未在 2022 年新增名单)

-

甘肃兰州(中川)国际商贸城 (部分地方申报,未见于国家最新公告)

-

宁夏银川 (尚未列入国家七部委 2022 年新增名单)

-

-

陕西西安(其他园区) (除国际港务区外,暂无新增)

-

需特别说明: 2022 年 9 月商务部等七部委明确新设 8 个试点 (天津王兰庄、河北唐山、吉林珲春、黑龙江绥芬河、江西景德镇、重庆大足、新疆阿拉山口、新疆乌鲁木齐边疆宾馆),此前已批准 31 个,合计 39 个 。部分地方如海宁、石狮虽在 2025–2026 年有新动作,但属于既有试点范畴; 非所有地方申报或宣传的“试点”均属国家正式认定 ,最终名单以商务部公告为准。

根据出口退税管理工作的有关要求,为确保刚接触出口退税的财务人员能够参加正规的学习,全面系统地掌握出口退税操作实务,顺利完成出口退申报工作。福州求实税务咨询有限公司将于 2026 年 7 月 18 日至 19 日(星期六至星期日)在福州举办出口退税企业端实务操作(基础班)培训。课程由浅深入,循序渐进,完整覆盖出口退税会计办理业务时所涉及的核心内容,引领企业从出口退(免)税的基本概念到最后新政策规定,从日常手工操作到电子化管理,全面深入掌握。包括:出口退税相关规定、各种单据的取得、“免抵退”和“免退税”办法规定、会计核算与实务操作、出口发票开具、增值税报表填报、申报系统安装及维护、申报系统实务操作、常见问题及处理方法等。课程以实用、精炼、正确、最新为原则,达到即学即会即用的目的。现将有关培训事项通知如下:

【培训时间】2026 年 7 月 18 日至 19 日(星期六至星期日),共 2 天

【收费标准】1360 元/人,交通食宿自理。小班授课,听课座次以付款时间顺序安排,开具增值税电子普通发票,达到人数即截止报名,不接受现场缴费

【报名咨询】手机/微信:15980173299(韦老师)

【报名办法】添加老师微信发送报名回执,报名后按照要求缴纳培训费,收到微信确认,视为报名成功,不接受企业现场报名。

手机:电子邮件:我单位:人报名参加《2026 年 7 月 18-19 日出口退税实务操作培训》

企业实力|深耕货代30余年,环集供应链,一站式物流综合服务商

企业概况|深耕1989,稳健经营发展

公司始创于1989年,总部坐落于浙江宁波,实缴注册资本5000万元。企业成功登陆宁波股权交易中心成长版挂牌(代码:710060),获评宁波市诚信示范企业,合规经营、信誉可靠。公司在厦门设立全资分公司。

全资质加持|一站式合规运营能力

环集供应链拥有全品类、高等级行业资质,是国内少数集齐海陆空、贸易、报关、保险代理全资质的供应链企业之一,核心资质涵盖:

•国家AAAA级物流企业资质

•美国联邦海事委员会FMC无船承运人资质

•商务部一级国际货运代理资质

•中国航空运输协会一级空运资质

•交通部无船承运人资质

•海关官方备案报关报检资质

•保监会保险代理资质

全链条合规资质,保障每一票货物运输、贸易通关、物流配套环节安全、规范、高效落地。

核心业务|全链路跨境供应链服务

公司主营国际海运、国际空运、国际铁路、跨境公路陆运、国际贸易、保税物流、跨境电商物流等全品类业务,覆盖跨境贸易与物流全场景需求。

依托长期稳定的资源积累,公司与20余家主流船公司、航空公司达成深度战略合作,在欧洲、地中海、美洲、东南亚、非洲、中东等全球核心航线具备稳定价格优势与舱位保障能力。

全球网络|国际认证,门到门全程可控

公司是CIFA、FIATA、WIFFA、AON、WCA、JCTRANS等多家权威国际货运组织正式成员,接轨国际物流标准,拥有成熟完善的全球海外代理网络。

可实现美国、欧洲、加拿大、墨西哥、巴西、东南亚、西非等重点区域DDP完税到门一站式服务,真正实现国内起运、全球送达、全程可控、省心无忧。

全国布局|八大口岸联动,厦门分公司赋能东南市场

目前公司已完成全国八大核心口岸网点布局,依托完善的口岸服务能力,实现全国货源统筹、就近操作、高效通关。

旗下厦门全资分公司深耕福建市场,立足东南沿海、服务全国客户,专注为企业提供定制化、高性价比的跨境物流解决方案,助力外贸企业降本增效、拓展全球市场。

三十载深耕,专业筑实力环集供应链,以全资质、全航线、全网络优势,为全球跨境贸易保驾护航!