越企查,专注越南企业风险分析。整合工商登记、股东结构、变更记录、进出口数据与行业对标信息,多维交叉校验,精准识别异常经营与潜在合规风险。为投资并购、贸易合作与授信决策提供专业尽调支持,降低坏账与法律风险,让每一次出海决策更有底气。

从 7 月 1 日起,越南税收管理规则迎来一项“影响出境”的重要调整。

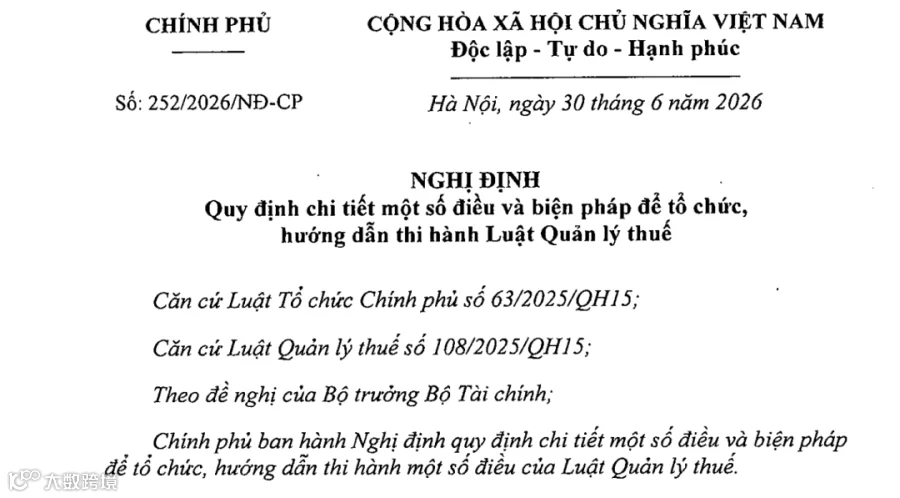

根据政府最新颁布的第 252 号法令(于 6 月 30 日颁布),在多种欠税情形下,纳税人及相关责任人可能被采取“暂缓出境”措施。相比此前财政部提出的方案,新规在部分条件上进行了明显调整,既收紧了执行范围,也增加了一定缓冲空间。

五类纳税人可能被限制出境

新规明确以下五类情形可能触发暂缓出境措施:

首先是个体经营者及户主。如果欠税金额达到5000 万越南盾及以上,且已逾期超过120 天未缴纳,将可能被限制出境。

其次是企业、合作社及联合合作社。当欠税金额达到5 亿越南盾及以上并逾期超过 120 天时,其实际受益人或法定代表人也可能被暂缓出境。

第三类为外籍纳税人,只要存在逾期欠税,同样适用该措施。

第四类为准备出境定居海外的越南公民,以及已在海外定居的越南人,在离境前未完成纳税义务的,也将被纳入限制范围。

第五类是本次新规重点细化的一种情形:

如果税务机关认定纳税人“在登记地址已停止经营活动且存在欠税”,在发出通知后超过120 天仍未办理恢复经营或注销税号手续,则相关个人或企业负责人(包括实际受益人或法人代表)将被暂缓出境。

值得注意的是,在“失联或未在注册地址经营”的情形下,政府不再设置最低欠税门槛,这一点与财政部此前提出的“最低 100 万越南盾起征限制出境”的建议明显不同。

同时,等待期限从原本建议的90 天延长至 120 天,为纳税人提供更多整改时间。

税务机关解释称,此举是为了在执行强制措施前给予企业和个体更多纠错空间,同时保障纳税人的程序性权利。

一个关键变化:不一定要“全额还清”才能解除限制

新规还有一个重要变化:解除暂缓出境,不再要求必须结清全部欠税。

只要欠税金额下降至以下标准以下,即可解除措施:

-

个体经营者、户主:欠税低于5000 万越南盾 -

企业、合作社:欠税低于5 亿越南盾

例如,一家企业原本欠税 5 亿越南盾,其法人代表被限制出境。如果企业补缴部分税款,使欠税余额降至 5 亿以下(哪怕只减少 100 万越南盾),即可触发解除程序。

税务机关表示,一旦纳税人满足条件,将立即出具解除通知并发送至出入境管理部门。

相比过去需要最长等待 24 个工作小时的处理流程,新规显著提升了执行效率,使纳税人在完成条件后可以更快恢复出境自由。

数据背后:近百万纳税主体“处于异常状态”

财政部门披露,目前越南全国约有:

- 963,500 个纳税主体

不在注册地址经营但仍存在欠税 -

其中包括325,500 家企业 -

以及638,000 户个体经营者

这些主体累计欠税规模约达32.13 万亿越南盾。

值得注意的是,在这些“失联纳税人”中,近一半欠税金额超过 100 万越南盾,但却贡献了超过 99% 的总欠税规模,呈现高度集中化特征。

政策信号:更严格,但也更灵活

从整体来看,这次调整释放出两个清晰信号:

一方面,监管明显趋严,对“失联经营”“长期欠税”直接纳入出境限制体系;

另一方面,执行机制更加人性化,例如延长整改期限、降低解除门槛、加快审批流程。

税务机关也提醒纳税人,应及时通过官方系统查询自身纳税状态及是否存在出境限制,并在完成缴税后主动核查信息更新情况,以避免因系统延迟影响出行。

新闻来源:tuoitre.vn