作者按:2026 年 6 月 25 日,德国默克集团(Merck KGaA)宣布以 113 亿美元全现金收购美国生命科学工具与多组学巨头 Bio-Techne。这不仅是新任集团 CEO 凯·贝克曼(Kai Beckmann)上任数周后的重大首秀,更是默克在生命科学领域构筑的“终极护城河”。 本文基于笔者在德国默克中国区十年深度参与多起重磅业务本土并购与投后整合的一线经验,并与现任集团 CEO 凯·贝克曼先生有过数次直接的业务交道与战略切磋。特作此长文,深度解构新掌门人如何凭借“没有医药历史包袱”的冷酷算法视角,在电子科技、医药健康与生命科学三大板块间启动了换帅如换刀的逆周期重塑,将默克从传统的“幕后支持者”推向全球前沿科技“底层代码制定者”的王座。 |

前言:巨头大象转身的资本惊雷

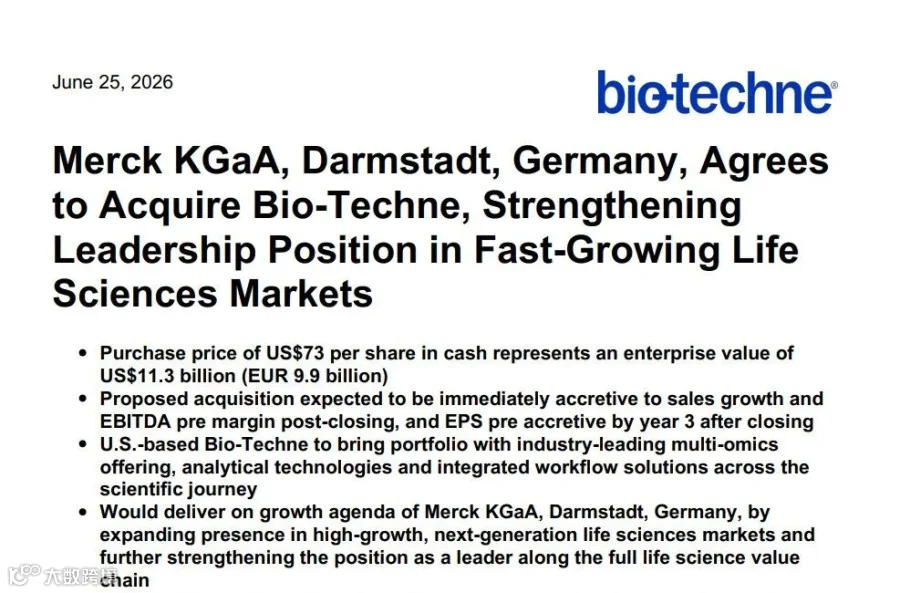

全球医疗、生命科学工具及资本市场在 2026 年盛夏迎来了一记最响亮的战略惊雷。德国默克集团的一纸官方公告瞬间点燃了整个跨国医药圈:默克宣布将以每股 115 美元、总计 113 亿美元的全现金交易,强制溢价收购美国生命科学工具与多组学巨头 Bio-Techne。这不仅是德国默克继十多年前将密理博(Millipore)和西格玛奥德里奇(Sigma-Aldrich)收入囊中之后,在生命科学领域最大手笔的并购,更是新任集团首席执行官凯·贝克曼于 2026 年 5 月 1 日正式接掌帅印后,烧出的第一把极具标志性的“资本铁血大火”。

作为一名曾在德国默克中国区深耕十年的老兵,笔者在一线见证并直接参与了多起跨国并购案在中国市场的本土落地、组织架构的剧烈重组与投后业务的艰难整合。期间,笔者曾与现任集团 CEO 凯·贝克曼有过几次直接的业务汇报与战略沟通。亲身体会到凯的行事风格一向以冷静、数据导向、极度务实和甚至带有一点冷酷而著称。在默克这样一家拥有 350 多年历史、充斥着德国古典“老钱”阶层和科学家文化保守气息的巨头内部,凯的胜出本身就是一个历史的异类。而这次他上任仅数周就推动的百亿美金砸向 Bio-Techne,其激进的风格、惊人的效率和毫不拖泥带水的出价,正是其“铁血重塑”战略意志的最完美映射。这场交易绝非简单的业务拼图,它标志着默克正彻底抛弃过去由医药背景掌门人统治的温和守成时代,迎来了一场去医药化执念的大象转身。

一、 "IT 与 HR"出身的非典型掌门:贝克曼的铁血重塑与资本算法

要看清默克未来的战略钟摆将往何处去,首先必须彻底解构新掌门人凯·贝克曼的非典型底色。在传统的跨国制药与精细化工行业,掌门人通常具备两类固定的“优良血统”:要么是执掌实验室、拥有无数名校博士头衔与顶尖期刊发表背景的科学家,要么是长袖善舞、从一线医药销售爬上来的业务元老。例如默克的前两任掌门人 Stefan Oschmann(中文名欧思明)与刚刚卸任的 Belén Garijo(中文名葛丽鹤),均是医药健康领域的绝对威权与路径依赖者。特别是葛女士,作为临床医生出身的欧洲铁娘子,曾长期担任默克医药健康(Healthcare)业务的全球 CEO,对创新药管线有着天然的倾斜与情感坚守。在她任内,无论大分子生物药的自研承受多大压力,集团战略的核心资源依然在向临床试验倾斜。

1. 边缘视角的全局冷酷:从 IT 顾问到董事会大后勤

然而,2026 年走马上任的凯·贝克曼,在当年的老默克人眼里,是一个彻头彻尾的“非典型异类”。1989 年,拥有计算机科学硕士学位的贝克曼加入了默克。在那个信息化尚未彻底重塑跨国化工巨头的时代,他最初的岗位仅仅是一名底层的 IT 系统顾问。他不是坐在达姆施塔特核心实验室里研究分子结构的科学家,也不是在欧洲各大医院拜访专家的销售总监,他每天面对的是冰冷的服务器、系统架构和数据算法。或许正是这种长期的算法训练,让他形成了日后看业务时绝对客观、摒弃温情的冷酷全局视角。

在随后的二十多年里,他凭借高超的系统性管理能力和组织重塑手段一路晋升。2011 年,他被正式任命为集团执行董事会成员。但在很长一段时间里,他在董事会分管的并不是核心的医药或生命科学业务,而是出任首席行政官(Chief Administration Officer),总管集团的人力资源(HR)、商业技术(IT)、全球采购、内部战略咨询以及达姆施塔特总部的基地运营。在跨国巨头的传统政治语境中,这无疑是管理着庞大的“大后勤”。凯在这段岁月中,深度拆解了默克全球各地的组织冗余与人员成本肌理,他对哪一个业务板块效率低下、哪一个地区团队光拿高薪而不出业绩,有着全集团最精准的‘数字化底账’。这种独特的组织解剖视角,让他后来接手核心业务时,能够做到换帅如换刀,下手绝不手软。

2. 功能材料板块的“大刀阔斧”与改名换姓

贝克曼真正证明其具有执掌集团 350 年大印能力的“封神之战”,是他于 2017 年接手功能材料(Performance Materials)业务。彼时,该部门正处于风雨飘摇之中。功能材料板块曾经靠着全球液晶(Liquid Crystals)业务的绝对垄断,成为了默克集团最暴利的“超级现金牛”。在智能手机和液晶电视爆发的黄金十年,全球几乎每一块高端屏幕背后都有默克液晶材料的身影。然而,花无百日红。随着中国本土面板厂商的集群式崛起以及上游精细化工品的国产化,液晶材料的红利在短短几年内迅速消耗殆尽,利润率断崖式下跌。

如果按照传统医药或化工 CEO 的保守思路,面对一个拥有数十年辉煌历史的王牌板块,通常会选择“温水煮青蛙”式的防御:加大研发预算、试图在液晶性能上继续挤出 1% 的提升、在工艺上降本增效以苟延残喘。但凯·贝克曼接手后,展现出了让内部所有人震惊的激进铁血风格。他没有对功能材料部门的辉煌历史表现出一丝一毫的情感留恋,而是直接启动了冷酷的逆周期资本大手术。

首先是坚决至极的“断舍离”。他将该板块中拥有超过 60 年历史、面向汽车和化妆品行业的传统明星资产——颜料业务(Surface Solutions)无情地推向了剥离变现的市场(后由中国环球新材等接盘),仅仅因为该业务增速放缓、不符合未来高硬核科技的演进方向。哪怕这部分业务在老员工眼中是极为稳定的资产,在凯的算法逻辑里,它也属于“资产负债表上的赘肉”。

其次是极为强悍的“逆市买未来”。2019 年,凯顶着董事会的巨大压力与资本市场的质疑,以闪电般的速度强行截胡,斥资约 65 亿美元买下了全球集成电路前驱体与高纯电子特气巨头汇瞻(Versum Materials)。这一举动在当时半导体周期下行时被视为巨大的豪赌。但紧接着,在 2021 年,他做出了更彻底的举动:将沿用了数十年的“功能材料”部门正式改名为电子科技(Electronics)。这一改名在集团内部引发了强烈反弹,因为它彻底抹去了传统化学的印记。但凯的意图很明确:断绝所有人的退路,将默克强行拉入全球芯片半导体、先进制程光刻胶、薄膜沉积的绝对高壁垒、高毛利科技赛道。随后的数年里,正是由于这一板块的成功跃迁,才使得默克在近期的全球半导体算力大爆发中锁定了极为核心的垄断地位,也直接将贝克曼无悬念地推向了集团最高掌门人的宝座。

二、医药板块的“高开低走”:贝克曼抛弃医药执念的必然动因

当凯·贝克曼站到集团最高统治者的位置上时,他转头审视默克的第二大支柱——医药健康(Healthcare)板块,其眼中看到的绝非过去的辉煌,而是巨大的效率危机、高额的自研风险以及核心市场的增长泥潭。这构成了他上台两周便毅然决定抛弃医药执念、将 113 亿美元重注全部砸向生命科学的必然动因。

1. 自研管线的灾难性断档与高风险黑洞

在葛丽鹤时代及更早的岁月中,默克医药曾靠着爱必妥(Erbitux,结直肠癌领域长青树)、雪诺同(Crone,辅助生殖经典药物)以及糖尿病经典基石老药格华止(Glucophage)在行业内维持着体面的地位。然而,现代创新药的研发早已演变为一场耗资数十亿美金且胜率极低的“超级俄罗斯轮盘赌”。默克医药在过去几年的核心重磅创新药管线上,遭遇了灾难性的连续溃败。

最致命的一击来自于多发性硬化症(MS)领域的绝对核心押注——BTK 抑制剂 Evobrutinib。默克曾为其投入了难以计数的研发资金与长达数年的临床等待,将其视为集团在 MS 市场延续霸权、年销售额有望突破数十亿欧元的超级重磅炸弹。然而,其多项多中心三期临床试验结果宣告彻底失败,未达主要临床终点。这不仅让数十亿研发资金直接打了水漂,更导致默克未来十年的创新药自研主线全面断裂。而在另一条大火的肿瘤免疫 PD-L1(Bavencio)赛道上,由于其早期的战略误判与临床推进迟缓,已被默沙东(Keytruda)和百时美施贵宝(Opdivo)等对手彻底甩在身后,沦为微不足道的边缘角色。在缺乏现象级全新临床管线的前提下,自研创新药板块在凯的商业算法里,已经从“未来的发动机”变成了“吞噬现金流的黑洞”。

2. 中国区:从繁华神话到集采铁拳下的“越做越差”

在创新药匮乏的背景下,前中国区总裁周虹在任期间,确实展现出了极强的商业手腕与高调的本土化营销策略。她任内的核心逻辑是“销量换市场”:通过极为激进的本土谈判、大幅度主动降价,将格华止、爱必妥等大量面临专利过期的核心经典品种强势送进中国国家医保目录,并大力推进所谓的“渠道下沉”,将触角延伸至广阔的县域和基层市场。

这种激进的营销折腾,在短期内确实为默克中国换来了极其耀眼的销售额绝对值增长,周虹本人也因此在行业内声名大噪。然而,作为内部深度参与整合与评估的团队,我们非常清楚,这种短暂的繁华在中国的国家药品集中采购(VBP)和医保国谈的长期“铁拳”面前,留下了致命的后遗症。

首先是利润空间的极限被动挤压。老药进医保和集采后,虽然出货量维持在高位,但在集采的灵魂砍价下,其毛利率被直接打到了传统大宗精细化工品的悲惨水平。跨国药企原本依赖高毛利维持的庞大合规营销团队、学术推广体系,在如此低毛利的现实面前轰然倒塌。

其次是“重营销轻临床”的组织惯性反噬。在周虹时代,全公司的资源和奖金激励极度偏向于渠道突破和销售规模,导致组织内部缺乏对本土前沿临床研发和真正创新管线引进(In-licensing)的底层建设。当中国医药市场在 2020 年代中期彻底从“渠道驱动”转向“纯粹的临床创新价值驱动”时,默克中国突然发现自己陷入了手里没有新药可卖、老药没有利润的尴尬真空期。周虹离职后,默克医药中国区及全球总部陷入了频繁的主帅更迭、战略反复与无休止的组织架构调整。频繁的裁员和动荡不仅耗尽了员工的士气,更让业务表现越做越差。

作为常年总管 HR 与组织架构的凯·贝克曼,对这一现状看得比谁都透彻。在他的逻辑里,既然医药健康的自研管线短期内无法爆发,核心市场的渠道红利又被集采洗劫一空,那么最理性的商业选择就是将整个医药板块定位为“维持现状的现金牛”,不再盲目追加重组投入。他要换帅如换刀,把好不容易积累的宝贵资本,彻底调回利润率最稳固、壁垒最高、最能发挥默克 B2B 优势的板块——生命科学(Life Science)。

三、生命科学三部曲:113 亿美元砸出的“全球科研终极后勤”

德国默克在过去十六年里,在生命科学领域完成了一场跨越时代的“超级三部曲”资本进化。凯·贝克曼此次推动的 113 亿美元 Bio-Techne 收购案,绝不是一个孤立的查漏补缺动作,而是这一宏大资本大棋局的终极加冕冠。如果我们拉长历史视线,会发现默克的每一步都走得极其精准和冷酷。

- 第一阶段(2010 年):以 60 亿美元价格强力私有化美国纯化过滤巨头密理博(Millipore)。通过这笔收购,默克彻底斩获了全球最顶尖的超滤系统、除菌滤膜和层析色谱技术,一举垄断了全球所有现代生物制药生产线上游的“生物工艺(Bioprocess)”绝对话语权。无论你研发什么大分子药物,你的下游纯化生产线都必须买密理博的设备和耗材。

- 第二阶段(2015 年):斥资高达 170 亿美元现金,吞并了全球科研试剂与耗材之王西格玛奥德里奇(Sigma-Aldrich)。这笔并购直接让默克拥有了覆盖数万种化学、生物学标准试剂的庞大产品库。更重要的是,它将西格玛奥德里奇旗下全球最庞大、粘性最高、最不可逆的科研电商平台据为己有。这个网站成了全球所有高校、科研院所、药企研发实验室每天必须登录、雷打不动的“流量黑洞”。

- 第三阶段(2026 年):即今天凯·贝克曼烧出的这把 113 亿美元大火——闪电收购 Bio-Techne。如果说密理博管的是制药生产,西格玛奥德里奇管的是日常科研流量,那么 Bio-Techne 管的就是“下一代生命科学的底层分子代码”。

1. 为什么是 Bio-Techne?113 亿美元高估值背后的核心对价

在资本市场上,面对每股 115 美元、溢价高达 24%、企业价值倍数(EV/EBITDA)逼近 43.3 倍的高昂估值,许多传统分析师高呼看不懂,认为贝克曼出价过于激进和冒险。但笔者作为曾多次在内部参与并购评估的人员,非常理解贝克曼眼中的 Bio-Techne 具备多么恐怖的、无法用短期财务指标衡量的“多组学底层主权”。

首先,它是细胞与基因治疗(CGT)以及 ADC(抗体偶联药物)时代的“工业粮食之王”。当前全球生物医药的最前沿、最暴利的赛道毫无疑问是 ADC 和 CGT。而要研发和生产这些极为复杂的先进新分子类型,上游必须依赖高纯度、极高稳定性的重组蛋白(Recombinant Proteins)和细胞因子(Cytokines)。Bio-Techne 旗下的 R&D Systems 品牌是这一领域的全球绝对金标准。科学家们在实验室里做研究,如果不用 R&D Systems 的蛋白,其实验结果往往无法在国际顶尖期刊上获得公认。这种近乎神格化的学术技术壁垒,意味着默克买下了未来数十年新型疗法研发最不可或缺的顶级粮食。

其次,它是空间生物学(Spatial Biology)与分子诊断的绝对主权王牌。Bio-Techne 旗下最耀眼的明珠,莫过于其独家拥有的 RNAscope(RNA 原位杂交)技术。在如今的生物学界,科学家们不仅想知道一个组织里有哪些基因表达,更想知道这些基因在细胞内部和空间结构中具体处于什么位置——这就是“空间转录组学”的爆发点。RNAscope 技术是目前全球该领域毫无争议的、写入临床病理诊断指南的黄金标准。买下了 Bio-Techne,意味着默克一步从传统的“纯化滤膜提供商”跨越到了直接定义精准医疗分子诊断和空间转录组学数据生成的最高维度。

最后,是自动化蛋白分析系统(ProteinSimple)的硬核设备闭环。Bio-Techne 旗下的 ProteinSimple 自动化毛细管电泳全自动免疫印迹系统,彻底颠覆了全球实验室过去手工跑 Western Blot 等蛋白质分析的传统繁琐工艺,将实验效率提升了数十倍。这与默克生命科学现有的实验室纯水系统(Milli-Q)、细胞培养基等基础硬件形成了最完美的互补,构建了从基础耗材到高端分析仪器、再到核心高附加值试剂的完美生态闭环。

四、升级"Company Behind Company":从被动后勤到降维打击的底层代码制定者

默克一直自称"Company behind company"(公司背后的公司),在凯·贝克曼开启这轮铁血重塑后,现在的默克是不是变得不一样了?

笔者的观点是:它的品牌防御和低调定位没有变,但它在整个全球科技与医药产业链中的“生态位(Ecological Niche)”,已经发生了一场降维打击式的升格。它已经不再是那个传统的、低调的幕后支持者,它变成了全人类前沿科技的“底层代码制定者”。

| 核心战略维度 | 传统的 Company Behind Company | 默克新生态位 (2026 年及未来) |

| 电子科技板块 | 下游面板厂和芯片厂要什么材料,默克就按照要求合成并供应什么精细化工品(被动响应的化工供应商)。 | 强行买下汇瞻、剥离颜料,掌控先进制程光刻胶与薄膜沉积关键前驱体,主动定义与卡位全球 AI 芯片算力升级的技术底座。 |

| 生命科学板块 | 为制药公司、大专院校研发实验室提供超纯水、基础化学试剂、分离纯化耗材和过滤膜(纯粹的生产线后勤部长)。 | 全资吞并 Bio-Techne,掌控 RNAscope 空间生物学技术与顶级重组蛋白标准,主动定义全球医药科学家在实验室生成研发数据的黄金标准。 |

| 整体商业逻辑 | 自身的业务增长和营收高度依赖下游终端客户(药企、面板厂)的销量波动,属于随动型的轻质轻资产供应商。 | 无论你们台前谁输谁赢,你们所有的前沿研发、工艺放大、芯片制造都彻底绕不开默克的底层技术,演变为强垄断型的"硬核基础代码"。 |

我们可以通过上述表格和逻辑清晰地看到:传统的"Company behind company",默克扮演的是一个提供标准乐高积木、提供后勤粮草的“高级军需官”。在这个生态位中,默克的业绩高度依附于下游大客户的脸色。如果下游的苹果手机卖不动,或者某种创新药在中国集采中丢标,默克的精细化工材料和滤膜销量就会跟着下滑。

而在凯·贝克曼这位没有感情和医药包袱的 IT 算法掌门人重构下,默克正在将自己全面升格。现在的它,不屑于像辉瑞、礼来、罗氏那样站在聚光灯下接受消费者的掌声,也懒得去承受任何一款自研创新药在临床三期失败后导致股价暴跌的超级风险(这也是为什么凯能冷酷容忍中国区医药业务折腾后的萎缩与去医药化现状)。他选择退得更深、退向整个工业和科学最无法动摇的最底层。

这是一场极其高明的反向降维打击:你们台前的跨国药企可以尽情去炒作和内卷细胞治疗、ADC、mRNA 或者 AI 制药神药,不管你们谁最后在这场残酷的淘汰赛中活下来,你们做实验的试剂都必须买 Bio-Techne 的重组蛋白,你们发顶级 Nature 论文的数据必须用 RNAscope 跑出来,你们通过 FDA 审批的大规模生产线必须用 Millipore 的生物工艺过滤,你们买日常耗材必须登录 Sigma-Aldrich 电商平台。甚至,你们背后的英伟达或台积电要研发下一代支持 AI 制药的超级算力芯片,其先进制程晶圆也必须使用默克电子科技的光刻胶与特种前驱体气体来刻蚀。

五、跨越 350 年的大象钟摆:给医药出海与本土企业的高阶启示录

德国默克之所以能够穿越 350 多年的历史周期、历经数次世界大战、工业革命以及无数次全球经济危机而始终屹立不倒,其核心密码在于其独特的“钟摆效应”:由默克家族信托(E. Merck KG)牢牢控制住超过 70% 的股权,确保企业绝不盲目追求短期华尔街财报的资本狂热,从而可以在电子科技、医药健康、生命科学三大高度互补、周期错位的板块之间,进行长达数十年维度的、冷酷而精准的资源战略对冲调配。

当医药研发有高风险和断档危机时,全力加码电子半导体的确定性升级;当半导体受制于全球科技硬件周期波及时,立刻用一笔 113 亿美元的全现金惊天豪赌,将资源和重心重新摆回利润最丰厚、技术壁垒不可动摇的生命科学王座。这种强大的逆周期调配能力,在凯·贝克曼这位没有历史感情包袱、视企业为精密算法运行系统的非典型掌门人手中,被发挥到了令人叹为观止的极致。

对于我们当下正在全力推进全球化拓展的出海策略、在国际监管合规(如 NMPA、FDA、EU MDR/IVDR)与全球化品牌建设中摸爬滚打的中国药械出海企业而言,德国默克在贝克曼时代的大象转身与资本逻辑,提供了极为深刻、发人深省的高阶战略启示录。

首先,必须彻底戒断盲目的“渠道与营销折腾执念”,回归绝对的“高壁垒底层主权”。中国医药与医疗器械行业在过去二十年的野蛮生长中,诞生了大量极度依赖销售渠道、人海战术和高调粗放式营销的本土化神话。正如默克中国区在周虹时代通过“药价进医保、销量下沉”所制造的短暂业绩繁华,在集采铁拳和临床价值回归的常态化大势面前,不过是沙滩上的城堡,一触即溃。本土企业在谋划“出海”和全球布局时,必须清醒地意识到:依靠低价 OEM(代工)或纯粹的商务渠道内卷,在欧美乃至东盟、巴西等高度合规的市场完全没有生存空间。企业必须像默克重塑电子与生命科学一样,把核心资源坚定不移地砸向拥有绝对自主权的底层硬核研发,将自己从“产品代工厂”向“国际标准与知识产权的卡位者”进行艰苦卓绝的身份跃迁。

其次,要学会利用"In China for Global(扎根中国,志在雄心)”的生态位对冲模型。本土企业应当充分利用中国在生物医药、高精尖科学仪器(如超分辨显微镜、BCI 脑机接口、高端测序耗材)领域的强大本土制造供应链、工程师红利与极高的生产成本优势,完成高效率的底层生产。同时,必须果断且无情地剥离内部那些增速缓慢、无法形成技术壁垒的“颜料资产”式的冗余业务,集中所有弹药在海外(如新加坡、爱尔兰、美国等创新高地)进行独立的高端品牌建立、临床注册以及战略合作的推进。只有像贝克曼那样,不和历史的包袱谈恋爱,只看长期的 ROI 与全球技术控制权,中国药械的出海之路才能真正走出低端内卷的泥潭,实现降维打击式的全球化胜利。

结语:没有包袱的隐形巨人,正在加冕为王 换帅如换刀。凯·贝克曼这位出身 IT 与 HR、崇尚绝对算法与效率的“非典型”掌门人的出场,彻底格式化了德国默克这家 350 年跨国巨头的内部政治与战略肌理。他冷酷地终结了医药健康板块因自研断档和市场集采带来的无休止组织折腾,将资本的杠杆精准、无情且极度激进地砸向了 Bio-Techne 这块掌握着多组学前沿核心标准的技术飞地。 经此一役,默克完成了在生命科学领域长达十六年的超级资本进化。它依然坚守着"Company behind company"的深厚幕后防御,但在贝克曼的铁血重塑下,这个隐藏在幕后的隐形巨人,已经悄无声息地将所有前沿科学、制药工艺与芯片算力的底层主权代码牢牢攥在了自己的手心。一个没有医药包袱、用绝对客观的商业算法重新格式化自身的德国默克,正在变得比以往任何时候都更加深不可测。而它所展现出的战略耐力与割裂冗余的狠劲,正是全球产业大变革时代里,所有谋求出海与大象转身的企业最需研读的终极资本教科书。 |