从公开省级数据看,福建跨境电商已跻身全国前列。2024 年 1—11 月,福建省跨境电商出口交易规模达 1624.46 亿元,同比增长 22.3%,出口值居全国前四。

进入 2026 年,紫讯技术、米多多集团先后递表港交所,扬腾创新创业板 IPO 获深交所受理,福建跨境电商的积累正重新受到资本市场关注。

具体来看,紫讯技术于 6 月 24 日向港交所提交主板上市申请,米多多集团于 6 月 12 日再次递表;扬腾创新则在 2026 年 4 月获受理(此前由中金公司辅导,并从沪主板调整至创业板)。三者共同构成福建跨境电商资本化的重要样本。

三家公司业务形态各异:紫讯代表工具与安全服务商,米多多代表海外营销服务商,扬腾创新更接近垂类卖家和品牌零售型公司。它们在同一时间窗口被讨论,说明福建跨境电商生态已超越单纯的“工厂、卖家、货盘”,开始衍生出工具、安全、流量、AI、品牌零售等更深厚的层次。

真正的问题是:福建已经证明自己“能卖”,但能否定义产品、沉淀品牌、输出系统能力,尚无定论。

福建不缺卖家,也不缺产业带

卖家密度足以说明问题。据 SmartScout 2024 年 10 月发布的全球亚马逊卖家分布城市榜单,深圳以超 10 万名卖家遥遥领先,莆田以 19778 名排名第三,厦门第七(9445 名),泉州第十一(8212 名)。

这些数据表明,福建已形成高密度的跨境电商城市群。泉州(尤其是晋江)、莆田、福州、厦门等地,依托鞋服、纺织、轻工、家居、汽配及部分机电和跨境服务资源,为跨境电商提供了稳定、低成本且反应迅速的供给基础。

泉州朝天门

因此,福建跨境电商的崛起并非凭空而来的互联网故事,而是传统外贸、产业带制造、中小卖家与平台红利叠加的结果。

换言之,福建跨境电商的第一阶段已然跑通:有货、有卖家、有产业带、有出口规模。当下的核心议题是:第二阶段该如何走。

这波 IPO 说明福建生态变厚了

将紫讯、米多多、扬腾创新放在一起审视,核心不在于比较规模或上市速度,而在于它们分别代表了福建跨境电商生态中的不同关键能力。

紫讯技术代表的是工具与安全服务商路径。

其核心产品紫鸟浏览器,不应简单视为普通工具。对规模化跨境卖家而言,真正的资产不仅是库存和货款,更包括大量数字资产:店铺账号、运营资料、商品素材、广告数据、客户信息、团队权限、历史运营 SOP 及多年沉淀的平台经验。

企业规模越大,这些资产越分散且脆弱:岗位权限如何划分?数据导出谁可控?人员变动后权限如何回收?运营失误能否追溯?重要资料是否会被误用或带走?

这些问题本质上是企业级数字资产安全和组织权限治理问题。紫鸟浏览器切入的正是这一层需求:将分散在不同平台、岗位和人员手中的运营资产,置于更集中、安全、可管理的环境中,降低因资料误用、权限混乱、人员流动带来的风险。

同时,紫讯也在推进 AI 应用产品 LinkFox,覆盖选品、内容生成、Listing 管理、推广管理等环节。AI 落地最难的不是模型能力,而是场景入口。紫讯的优势在于,紫鸟浏览器本身就是大量卖家的日常工作入口,拥有客户端、高频场景,并连接着店铺运营中的资料、权限、素材和流程。

这意味着,LinkFox 并非悬浮在外的 AI 工具,而是有机会嵌入卖家日常工作环境,围绕选品、图片、Listing、广告等具体任务展开。紫讯的 AI 想象空间,是“浏览器客户端 + 数字资产安全 + 店铺运营场景 + AI 能力”的组合。

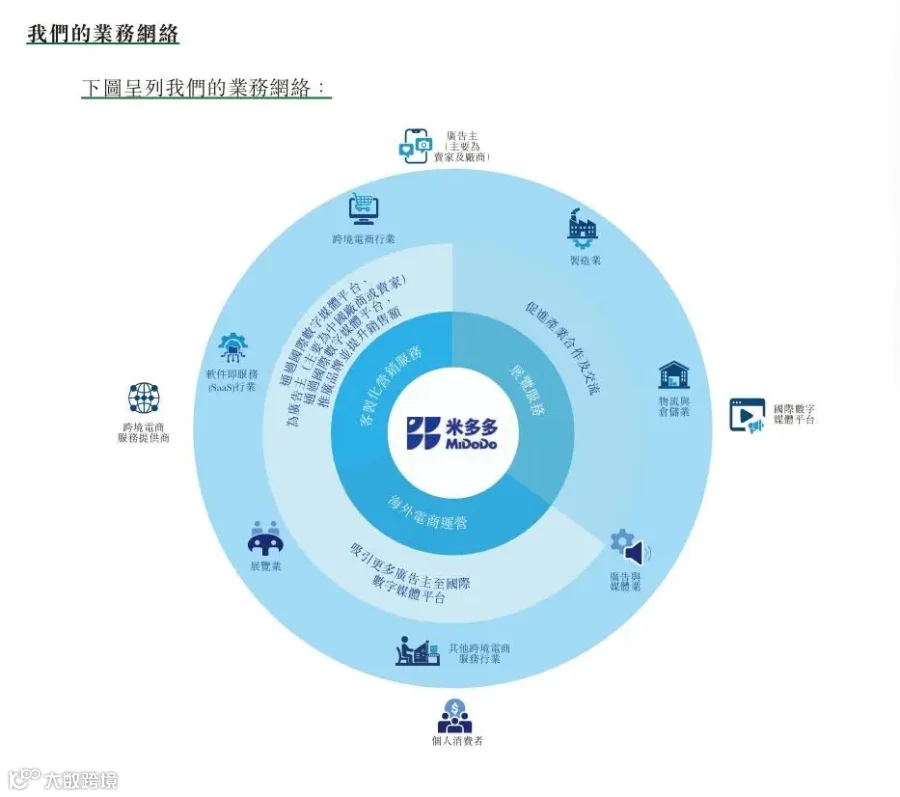

米多多代表的是海外营销和流量服务能力。

招股书显示,米多多核心业务是围绕 Google、TikTok 等国际数字媒体平台,为中国商家提供海外获客和广告投放服务。2023 年至 2025 年,公司收入分别约为 7085 万美元、7113 万美元和 1.38 亿美元;海外营销服务收入占比分别为 99.3%、99.3% 和 93.1%。

米多多已开始尝试海外电商运营、展会服务等新业务,但收入基本盘仍是营销服务。它解决的是出海企业最现实的问题:流量从哪里来,海外用户如何触达。

米多多招股书截图

扬腾创新则更接近垂直品类卖家和品牌零售型公司。与递表港交所的紫讯、米多多不同,扬腾创新已获深交所创业板 IPO 受理并进入问询阶段。它代表了福建跨境电商资本化的另一路径——除了服务商,垂直卖家也在尝试品牌化与规模化扩张,丰富了福建的上市样本。

三家公司共同释放的信号是:福建跨境电商不再只有“谁在平台上卖货”,而是开始出现工具安全公司、营销服务公司、垂类卖家和资本化公司。这就是生态变厚。

一个区域若只有卖家,仍停留在交易层面;若能长出工具、营销、数据、安全、AI、物流、合规、品牌等服务能力,才真正进入产业生态阶段。福建正在走到这个节点。

服务商先跑出来,不等于品牌化已经完成

这波 IPO 潮值得肯定,但不能过度解读。

紫讯和米多多主要是服务商,扬腾创新是垂类卖家。它们证明福建跨境电商有广度、有需求、有服务商生态及资本化样本,但尚不能证明福建已跑出如安克创新般的全球技术品牌。

这也是福建跨境电商当下最微妙之处:卖家众多,产业带强劲,服务商初现,但真正能在全球市场建立品牌心智、掌握产品定义权、持续输出技术创新的公司仍显不足。

“能卖”靠的是供应链、价格、运营、渠道和对平台规则的理解;“能定义品牌”则需要产品经理、研发团队、工业设计、用户洞察、全球渠道、内容能力、售后体系及长期投入。前者更像贸易能力,后者更像组织能力。福建的挑战正在于此。

为什么福建还没有安克创新?

安克创新是最好的参照物,但其归属需拆解看待——安克是一家“工商主体在长沙、研发与供应链扎根深圳—珠三角”的双城公司。

上市主体和总部职能落在长沙,但决定硬件公司竞争力的研发、产品定义、供应商协同等环节,长期依托于深圳—珠三角的消费电子产业链、工程师人才和硬件迭代环境。

换言之,长沙给了安克上市的“壳”和总部职能,深圳—珠三角给了它做消费电子品牌的“实”。这对福建的参考价值在于:福建跨境卖家要学的不是简单注册到深圳,而是如何将外地产业链能力内化为自己的产品能力。

港股上市后,安克成为少数同时拥有 A 股和 H 股资本平台的中国消费电子品牌。但安克真正值得福建对照的,不是资本市场身份,而是它已从“卖产品”走到“定义产品”:从充电配件起家,延展至储能、智能家居、智能影音等场景,形成了全球化产品矩阵和品牌资产。

这就是安克与一般跨境卖家的不同。它不单靠平台流量做大,而是将中国供应链、深圳工程师红利、海外用户洞察、品牌建设和资本市场能力深度融合。它卖的不是一个个便宜 SKU,而是一套围绕具体场景建立的产品矩阵和品牌资产。

安克创新官网截图

福建很多跨境企业的起点是“我有什么货,能卖到哪里”,这是供应链视角。安克式公司的起点更接近“海外用户有什么痛点,我能重新定义什么产品”,这是产品经理视角。前者擅长卖货,后者更易立牌。

因此,福建与深圳—珠三角消费电子生态的差距,不在卖家数量或产业带有无。福建不缺货、不缺工厂、不缺老板,也不缺出口规模。真正的差距在于:福建跨境电商更多还停留在供应链出海和卖家服务阶段,而安克所代表的路径,已进入产品定义、技术研发和全球品牌组织能力阶段。

差距一:福建强在产业带,深圳强在技术型品类

福建优势品类主要是鞋服、家居、轻工、户外、汽配和部分机电。这些品类能做规模和品牌,但易陷入款式、价格、渠道和供应链效率竞争。深圳—珠三角优势则集中在消费电子、智能硬件、储能、影像设备、机器人、3C 配件等技术型品类,产品迭代快,研发壁垒高,用户更愿意为功能和体验付溢价。

差距二:福建有外贸老板红利,深圳有工程师红利

福建跨境电商的底色,是一批懂外贸、懂工厂、懂成本、懂平台规则的老板,这造就了庞大的卖家群体。

但安克式公司需要的不只是卖货能力,还需产品经理、工程师、工业设计、软件团队、海外品牌和全球渠道等复合组织能力。卖家多不等于品牌多,福建最需要补的不是店铺数量,而是产品定义和组织能力。

差距三:深圳—珠三角供应链不是便宜,而是可迭代

深圳—珠三角供应链最强之处,不仅是成本,更是快、准、可迭代。一个消费电子产品从想法、打样、测试、改版到规模化交付,都能在周边找到密集配套。

这种供应链密度会改变公司思维:不是等工厂有什么货再去卖,而是围绕用户需求不断定义和迭代产品。安克式品牌的底层逻辑,是产品定义牵引供应链,而非供应链库存牵引销售。

福建产业带也有快反能力,但更多体现在款式、产能和成本层面,下一步要补的是产品定义能力。

差距四:福建还缺一个真正的样板公司

福建跨境电商过去靠代工、白牌、平台铺货和半品牌化也能赚钱,这容易形成路径依赖。

品牌化是慢生意,需持续投入研发、设计、内容、渠道、售后、口碑和合规,短期未必见效。对习惯订单逻辑和平台逻辑的企业来说,这是一种不舒服的转型。

这也是福建需要标杆企业的原因。一个安克创新的意义,不只是上市公司市值,而是告诉本地企业:跨境电商不只能卖货,也可以定义产品、沉淀品牌、建立全球化组织。

福建下一关:从规模优势走向系统能力

这波 IPO 潮的意义在于让市场重新看见福建跨境电商。更重要的是,它提醒福建:数量已经跑出来了,接下来要回答质量问题;生态正在变厚,接下来要补高价值环节。

福建无需简单复制深圳。福建有自己的产业带、侨乡资源、东南亚连接、民营经济传统和外贸基础。真正需要做的是将这些优势从“货的优势”升级为“产品和品牌的优势”。

同时,福建也不只剩品牌这一条路。紫讯、米多多这类服务商的出现说明,福建跨境电商还可以在数字资产安全、AI 运营工具、海外营销、产业带软件化、卖家服务基础设施等方向形成特色。

也就是说,福建未来的升级可能有两条线:一条是扬腾创新这类垂类卖家继续往品牌零售走,把福建制造沉淀成福建品牌;另一条是紫讯、米多多这类服务商继续往企业级工具、流量服务、AI 应用和数字基础设施走,把福建卖家的运营经验产品化、软件化、平台化。

短期看,福建更现实的胜率可能在服务商这条线;但真正决定福建跨境电商能走多远的,终究是有没有人愿意啃品牌这块硬骨头。

如果未来福建能跑出一家真正具有全球影响力的技术型跨境品牌,同时也能长出一批面向全国卖家的企业级服务商,那时候再回头看紫讯、米多多、扬腾这一波资本化,可能就是福建跨境电商从“卖家大省”走向“品牌强省”和“服务强省”的前奏。

这波 IPO 潮不是终点。它只是提醒福建跨境电商:卖家够多了,下一步要证明品牌够不够硬,系统能力够不够强。

本文相关信息仅供参考,不作为投资决策依据

本文相关信息仅供参考,不作为投资决策依据