导读保险业与互联网公司在技术栈、数据治理及监管合规等维度存在本质差异。本文整理自平安产险数据智能团队负责人的技术分享,讲述了从互联网公司转入金融体系后,亲历数据平台从“烟囱式”向“体系化”的演进过程。在强监管、高精度、多指标(超 4 万个)的复杂环境下,团队如何搭建鲲鹏数智平台?如何落地 OSI 开放语义交换标准以提升 ChatBI 准确率?OpenClaw 这类超级智能体为何在金融场景被“叫停”?以及从核保、出单到理赔、农险,AI 如何实现端到端赋能?本文将逐一拆解。

1. 从互联网到金融:数据平台的演进逻辑

2. 平台能力建设:三大支点

3. 端到端赋能:从营销到理赔的全链路 AI

分享嘉宾|白洋 平安产险 数据服务平台组负责人

内容校对|韩珊珊

出品社区|DataFun

01

从互联网到金融:数据平台的演进逻辑

平安产险在财产险赛道位居行业第二,拥有超过二十年的历史。与互联网公司“流量为王”的逻辑不同,金融保险业的底层驱动力是稳健经营与强监管合规。一个直观的差异体现在着装上——但这仅是表象。更深层的分野在于:互联网公司的人才密度与技术基建投入更高、迭代更快;而金融公司的优势在于对业务场景的深度理解,尤其是车险、团体险、农险等垂直领域。

团队面临的第一道坎,是历史遗留的“烟囱式”架构。

传统架构的“三缺”困局

回顾老版本的数据平台,痛点清晰可辨:

缺规范:同一个“保费”指标,在财务部、企划部、车险部可能有截然不同的统计口径。指标治理成本极高,四万多个指标如同一座语义迷宫。

缺统一:工具功能分散,个人事业群、团体事业群、理赔群、公共资源群各自建设数据集市,形成数据孤岛。各群的 AI 前置组也彼此独立,重复造轮子。

缺开放:技术应用多为单点突破,缺乏对业务全流程的端到端覆盖。例如 OCR 仅用于智能录入,未与核赔、风控串联。

鲲鹏数智平台:从烟囱式到体系化

为解决上述问题,团队开始推动鲲鹏数智平台的建设。其核心思路并非推倒重来,而是在底层数仓与数据集市之上,构建统一的数据资产管理平台和指标治理体系。同时,将 AI 能力拆解为两层:底层由公共平台组提供开发工具(如下一代低代码框架、沙箱安全控制);上层则由各事业群的 AI 应用团队开发具体的 Skill、Tools、Memory 与 Context,服务于个人、团体、理赔、公共资源四大业务线。这一结构的目标是:让数据“管、通、用”体系化,让 AI 能力可沉淀、可复用。

02

平台能力建设:三大支点

在平台化架构之上,团队围绕三个方向进行了重点能力建设:Agent 平台、数据治理(OSI 语义层)、以及 AI 平民化工具(OpenClaw)的探索与限制。

Agent 平台:知识工程 + 自主规划

Agent 平台的核心构成是知识库与 Agent 应用。在大模型时代,输入即知识体系。底层为知识工程,上层则包括大模型组件、工具与记忆模块。团队近期还引入了 Decision 模式——让大模型自主规划并执行任务。

架构上,公共平台组负责开发 Skill 开发平台、设置 Loop 逻辑以及管理沙箱权限;各事业群的 AI 团队则聚焦于业务场景内的 Skill、工具和上下文记忆。这种职责分离既保证了基础能力的复用,又保留了业务侧的灵活性。

数据治理:OSI 语义层破解指标混乱

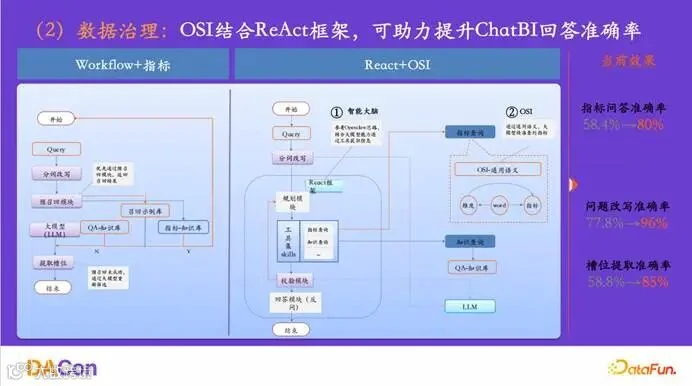

一个尖锐的矛盾浮出水面:如果想构建一个可靠的 ChatBI 机器人,底层指标口径不统一,再强大的意图识别也无济于事。传统方案的准确率长期徘徊在 70%-80%,症结在于槽位提取的层级误差累积。

团队引入 OSI(Open Semantic Interchange)开放语义交换标准。该标准由 Snowflake、Salesforce、dbt Labs 等厂商于 2025 年联合发起,基于 YAML 声明式语义定义与 MetricFlow 引擎,核心理念是"Define once, use everywhere"。它相当于在碎片化的数据系统之上,架设一层通用的语义“插座”——让不同系统对同一指标说同一种语言,并以自然语言形式供大模型理解。

在具体落地上,团队将旧有的 Workflow 流程(问题改写→指标召回→槽位提取→回答)升级为 ReAct 框架 + OSI 的组合。新流程先进行分支改写,然后进入 ReAct 循环:大模型自主规划,调用两个核心 Skill——知识查询 Skill(业务知识库)和指标查询 Skill(基于 OSI 的统一语义层)。输出前增加校验模块,若结果存疑则回退重新规划,必要时以反问澄清。这一调整使得指标问答准确率从 58.4% 提升至 80%,问题改写准确率达到 96%,槽位提取准确率升至 85%。

AI 平民化:OpenClaw 的机遇与监管围栏

OpenClaw(超级智能体)带来的“自主规划 + 智能执行”体验,在互联网行业已掀起浪潮。但在保险业,它很快遭遇了监管的“红牌”。原因集中在三点:安全权限不可控(智能体可能越权操作)、Token 消耗巨大、规划执行中的幻觉问题。

团队总结出清晰的使用边界:推荐用于高频、重复、高标准化、容错率较高的场景,如信息采集(数据抓取、系统巡检)、内容处理(会议纪要、日报生成)、跨系统数据同步等。而谨慎使用的场景恰好是保险业的核心业务——强合规(如监管报送)、高风险(核保核赔)、高精度(精算定价)。在这些场景中,大模型生成的内容不能直接面向 C 端客户,必须经过模板填充或人工兜底。监管的镣铐并非束缚,而是金融科技落地的现实前提。

03

端到端赋能:从营销到理赔的全链路 AI

平台的终极价值在于业务赋能。以下案例覆盖营销、核保、出单、理赔、农险、经营决策六个环节,按业务流串联。

数字化营销:AIGC 与数字人直播

传统营销素材生成依赖人工,每年 PE 级素材(约 700 万份)的生产效率低下。团队构建了四大 AIGC 生成能力——文案、图片、视频、数字人直播。数字人已应用于公司晨会及“好车主”APP 的非车险直播场景(意外险、健康险、企业健康险)。核心策略是:将车险饱和市场的资源转向非车险增长,而 AIGC 降低了内容生产的边际成本。

核保与出单:团财核保助手 & 车险出单助手

团财核保助手:团体险市场有超过 6000 个产品,专业性强。矛盾在于核保人员与销售人员的比例极度悬殊(约 1:100)。团队打造了从商机解读、需求理解、智能方案生成到风险勘察、AI 核保、报价出单的全流程助手。本质上,是将专家经验固化为对话机器人的决策流,释放核保人力。

车险出单助手:上万名销售人员日常面临方案沟通、信息录入、询价报价等重复劳动。AI 通过图文理解、方案动态决策、车险报价自动化、智能答疑四个能力,将出单耗时大幅压缩。

理赔自动化:非车险端到端理赔

随着非车险案件量激增(日均 112 万件,同比增长 104%),理赔队伍人力却相对紧缺(80% 为车物岗)。团队实现了从智能收单、定责、定损到理算的全流程自动化,综合运用大模型 OCR、图像识别、对话机器人。该案例曾获中国人民银行“金发奖”一等奖(保险业第一名),作业耗时降低 55%,结案时效提升 30%。

科技农险:无人机与牛脸识别

农险的“双精准”(精准承保、精准理赔)依赖科技手段。种植险场景:农户地处偏远,定损人员难以到达。解决方案是无人机 + 卫星地块识别,远程完成损失评估。养殖险场景:骗保风险高(如用未投保的牛顶替)。团队引入牛脸识别技术——通过活体生物特征识别确保标的唯一性;猪舍场景则通过 OCR 与视频帧计数实现活体点数。这里的技术隐喻“牛脸识别”本质上是一种生物特征向量比对模型。

经营决策:车险保费增速预测

车险市场处于强监管之下,监管机构会按月下达增速目标(例如 5%),超标或未达标均面临处罚。问题在于目标发布时间较晚,各机构容易“一脚油门一脚刹车”。团队构建了时序预测模型,融合内部保单数据与行业公开数据,提前预判市场保费增速。预测时间点设在 T-30 日、T-1 日、T+10 日等四个节点,精度逐步收敛。最终输出分机构、分商用/家用板块的目标拆解,支撑“三先”(先知、先觉、先行)的稳健经营策略。

从烟囱式数据平台到 OSI 语义层,从被监管叫停的 OpenClaw 到稳定运行的非车险理赔全流程自动化,平安产险的实践揭示了一个朴素结论:在强金融监管环境下,AI 的“自主性”必须让位于“确定性”。技术选型的关键不是追求最前沿,而是找到场景痛点、业务规则与监管红线之间的平衡点。当大模型无法直接面向客户时,模板填充与人工兜底就是最好的工程实践。这或许正是金融科技与互联网技术分叉的路标。

往期推荐

点个在看你最好看

SPRING HAS ARRIVED