电子胶粘剂是指用于电子元器件、电子模块、显示器件、半导体器件、传感器、电池组件和终端电子产品中的功能性粘接、密封、封装、固定、导热、绝缘、防潮、防震和光学贴合材料。该类材料通常以环氧、丙烯酸、硅酮、聚氨酯、UV固化树脂、热熔胶、压敏胶、导热填料复合体系和光学透明材料等为基础,通过点胶、涂布、贴合、灌封、固化和封装等工艺实现电子产品内部结构连接与长期可靠性保护。

从产品属性来看,电子胶粘剂并不是普通工业胶水,而是电子制造工艺中的关键功能材料。其核心价值体现在小型化、高可靠性、高洁净度、高耐湿热、高导热、低应力、低挥发、快速固化、光学透明和与自动化制程兼容等性能上。随着电子产品向轻薄化、高集成、高功率、高可靠性和高精密制造方向发展,胶粘剂正在从简单粘接材料升级为支撑器件性能、工艺效率和长期可靠性的高价值电子材料。

市场规模增长与预测

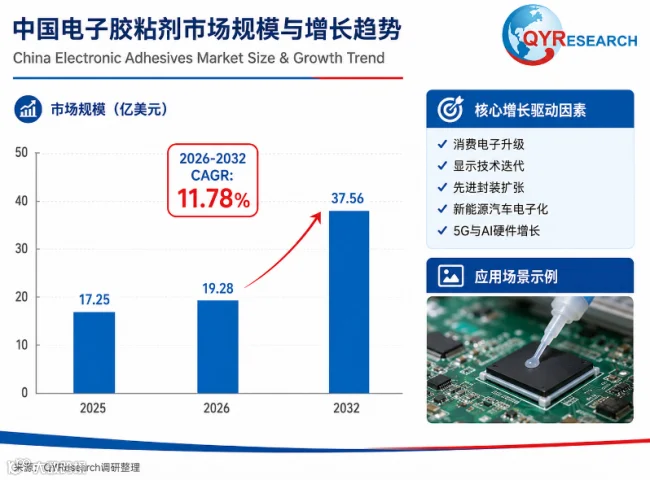

根据QYResearch初步调研,2025年中国电子胶粘剂市场规模约为17.25亿美元,到2032年预计将达到约37.56亿美元,2026–2032年期间复合增长率约为11.78%。上述规模主要覆盖用于电子制造、电子装联、显示贴合、半导体封装、汽车电子、新能源与高端电子组件保护等场景的功能性胶粘剂产品。从需求结构看,行业增长主要受到消费电子迭代、OLED与Mini/Micro LED等显示技术升级、半导体先进封装扩张、新能源汽车电子化、电池模组安全防护、5G通信设备和服务器/AI硬件增长等因素推动;从供给端看,头部厂商正在围绕高性能树脂体系、导热与光学材料、低挥发与高可靠封装材料、客户认证和本地化服务能力进行投入。整体来看,中国电子胶粘剂行业正处于由规模导入向高性能、高可靠和国产替代深化发展的阶段,未来市场增量将主要来自光学胶、封装保护材料、汽车电子胶、半导体封装胶和高端导热/结构粘接材料。

竞争格局

中国电子胶粘剂市场竞争格局呈现“国际龙头占据高端场景、本土企业加速替代、中小厂商深耕细分应用”的特点。核心厂商包括Henkel、H.B. Fuller、Shin-Etsu、回天新材、Dow、3M、韦尔通、德邦科技、波士胶、Namics、DELO、优邦科技、ITW、Parker Hannifin、Huntsman、康达新材等。根据QYResearch调研统计,2025年中国市场前五大厂商按收入计占有约36.63%的市场份额,前三大厂商份额分别约为11.44%、7.44%和6.35%。整体来看,电子胶粘剂不是高度垄断行业,但在半导体封装、光学贴合、高可靠导热和汽车电子等高端应用中,客户认证周期长、材料稳定性要求高、配方经验积累深,头部企业具备较强客户粘性。本土企业则凭借快速响应、成本优势、国产替代政策、下游客户协同开发和细分工艺适配能力,在中高端应用中持续提升份额。

产品分类与应用结构

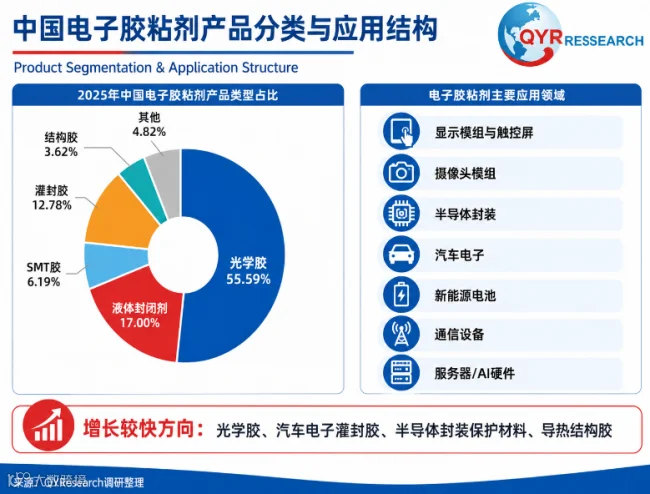

按产品类型划分,中国电子胶粘剂市场主要包括光学胶、液体封闭剂、SMT胶、灌封胶、结构胶和其他产品。2025年,光学胶占比约55.59%,是当前市场中价值量最高的细分产品,主要应用于显示模组、触控屏、摄像头模组、车载显示、AR/VR设备和光学传感等场景,对透明度、黄变控制、折射率匹配、贴合良率和长期可靠性要求较高。液体封闭剂占比约17.00%,主要用于电子元器件、模组、传感器、连接器和PCB局部保护。灌封胶占比约12.78%,广泛用于电源模块、新能源电池、汽车电子、控制器和通信设备,承担绝缘、防潮、导热、缓冲和耐环境保护功能。SMT胶、结构胶和其他产品则分别服务于表面贴装固定、结构连接、临时固定、导热粘接和特殊工艺需求。未来增长较快的方向将集中在光学胶、汽车电子灌封胶、半导体封装保护材料、导热结构胶和高可靠低应力材料。

从应用结构看,电子胶粘剂的需求正在从传统消费电子和PCB装联向显示面板、半导体封装、新能源汽车、智能终端、服务器、传感器和功率电子等高价值领域延伸。消费电子仍是重要基础市场,智能手机、平板电脑、耳机、可穿戴设备和摄像头模组对光学胶、结构胶、压敏胶和防水密封材料保持稳定需求。显示领域是光学胶增长的核心动力,OLED、车载显示、折叠屏、Mini LED背光和AR/VR光学模组提升了对高透光、低雾度、低黄变和高可靠贴合材料的要求。汽车电子和新能源领域则推动灌封胶、导热胶、结构胶和密封胶快速增长,尤其是电池管理系统、车载控制器、传感器、功率模块、域控制器和电池包防护场景。半导体封装领域虽然认证壁垒高,但Die Attach、Underfill、Encapsulant、临时键合和高导热绝缘材料等方向具备较高成长性,是未来国产替代和高端化突破的重要赛道。

产业链分析

电子胶粘剂产业链上游主要包括环氧树脂、丙烯酸树脂、硅酮材料、聚氨酯树脂、UV单体、光引发剂、固化剂、偶联剂、导热填料、阻燃剂、增韧剂、溶剂、特种助剂、离型膜、包装容器和精密涂布/点胶设备等。中游环节包括配方开发、混合分散、脱泡过滤、洁净灌装、粘度控制、固化性能测试、可靠性验证和客户工艺适配,是行业价值量和技术壁垒最集中的环节。下游主要包括消费电子、显示面板、半导体封装、汽车电子、新能源电池、通信设备、服务器、工业控制和医疗电子等领域。行业关键壁垒集中在配方体系、批次稳定性、洁净控制、客户认证、工艺适配、可靠性测试、供应链响应和长期质量追溯能力。未来供应链将从单一材料供应向“材料配方+工艺参数+设备适配+客户联合验证”的综合解决方案模式演进。

区域格局与机会

从区域格局看,中国电子胶粘剂市场需求主要集中在长三角、珠三角、京津冀、成渝、华中和部分沿海电子制造集群。长三角地区聚集了显示面板、半导体封装、汽车电子、新能源电池和高端制造客户,是高端电子胶粘剂需求和本土材料企业布局最活跃的区域之一。珠三角依托消费电子、智能硬件、通信设备、模组制造和终端组装产业链,对光学胶、结构胶、SMT胶和电子装联材料需求稳定。华中地区在显示面板、光电子、汽车电子和新能源产业带动下,正在形成新的增量市场。成渝和西部地区则受益于电子信息制造转移、新能源汽车和功率电子产业布局,逐步成为电子胶粘剂企业本地化服务和客户开发的新重点。整体来看,中国电子胶粘剂市场将继续围绕下游客户集群、国产替代需求、材料验证能力和快速交付服务形成区域竞争优势。

政策和产业环境方面,中国电子胶粘剂行业受到电子信息制造升级、半导体材料国产替代、新能源汽车产业扩张、先进显示技术迭代和高端制造供应链安全等因素共同影响。行业面临的主要壁垒包括高端树脂和功能填料依赖、客户认证周期长、进口品牌在核心客户中的历史粘性强、高可靠测试成本高、产品批次稳定性要求严、环保合规和低VOC要求提升等。同时,部分低端胶粘剂存在价格竞争压力,而高端光学胶、半导体封装胶、导热胶和汽车电子胶则面临技术门槛、验证周期和长期可靠性数据积累不足等挑战。

未来几年,中国电子胶粘剂市场将继续围绕高端化、国产替代、绿色化和应用场景扩张四条主线发展。光学胶将受益于显示升级、车载屏和AR/VR设备增长;灌封胶和导热胶将受益于新能源汽车、功率电子和服务器硬件升级;半导体封装材料将随着先进封装和国产供应链推进逐步打开高价值空间;结构胶和电子密封材料将向高强度、低应力、耐高温、低挥发和自动化制程兼容方向升级。整体来看,电子胶粘剂是中国电子材料体系中兼具规模成长、技术升级和国产替代逻辑的高价值细分市场,未来具备较强的持续增长基础。

若您希望进一步了解该行业全面深度分析,可参考 QYResearch 最新发布的《2026-2032 中国电子胶粘剂市场现状研究分析与发展前景预测报告》

研究中国市场电子胶粘剂的生产、消费及进出口情况,重点关注在中国市场扮演重要角色的全球及本土电子胶粘剂生产商,呈现这些厂商在中国市场的电子胶粘剂销量、收入、价格、毛利率、市场份额等关键指标。此外,针对电子胶粘剂产品本身的细分增长情况,如不同电子胶粘剂产品类型、价格、销量、收入,不同应用电子胶粘剂的市场销量等,本文也做了深入分析。历史数据为 2021 至 2025 年,预测数据为 2026 至 2032 年。

第 1 章:报告统计范围、产品细分及中国总体规模(销量、销售收入等数据,2021-2032 年)

第 2 章:中国市场电子胶粘剂主要厂商(品牌)竞争分析,主要包括电子胶粘剂销量、收入、市场份额、价格、产地及行业集中度分析

第 3 章:中国市场电子胶粘剂主要厂商(品牌)基本情况介绍,包括公司简介、电子胶粘剂产品型号、销量、价格、收入及最新动态等

第 4 章:中国不同产品类型电子胶粘剂销量、收入、价格及份额等

第 5 章:中国不同应用电子胶粘剂销量、收入、价格及份额等

第 6 章:行业发展环境分析

第 7 章:供应链分析

第 8 章:中国本土电子胶粘剂生产情况分析,及中国市场电子胶粘剂进出口情况

第 9 章:报告结论。

本报告的关键问题

市场空间:中国电子胶粘剂行业市场规模情况如何?未来增长情况如何?

产业链情况:中国电子胶粘剂厂商所在产业链构成是怎样?未来格局会如何演化?

厂商分析:全球电子胶粘剂领先企业是谁?企业情况怎样?

2026 年全球及中国电子胶粘剂企业出海开展业务规划及策略研究报告

https://www.qyresearch.com.cn/reports/7741075/electronic-adhesives

2026 年全球电子胶粘剂行业总体规模、主要企业国内外市场占有率及排名

https://www.qyresearch.com.cn/reports/6455352/electronic-adhesives

2026-2032 全球及中国电子胶粘剂行业研究及十五五规划分析报告

https://www.qyresearch.com.cn/reports/6445052/electronic-adhesives