扩产能、提良率与全彩化

文/VR陀螺 Wickey

2026 年上半年,AI 眼镜产品发布密集,VR/MR 头显也迎来了新的风向,微显示产业从技术到量产也正经历新一轮的产业迈进。

据陀螺研究院不完全统计,2026 年上半年,全球 VR/AR、AI 眼镜约有 70 款,其中 37 款具备显示功能。从不同的微显示器分布上来看,搭载 Micro-LED 微显示技术的硬件共有 19 款,主要为一体式品牌 AI 眼镜,以及相关参考设计;搭载 Micro-OLED 微显示技术的硬件共有 15 款,主要为分体式 XR 眼镜和 MR 头显;搭载 LCoS 微显示技术的硬件共 3 款,主要为一体式 AR 眼镜和相关参考设计。

图源:陀螺研究院

01

AI 眼镜爆发,Micro-LED 微显示器加速扩产

AI 大模型的快速迭代推动更多厂商涌入 AI 眼镜赛道,目前,除雷鸟创新、影目 INMO、Rokid、XREAL、致敬未知和李未可等垂类智能眼镜品牌外,华为、小米、阿里、百度等互联网与手机厂商也在加速布局。

图源:Qualcomm

IDC 数据显示,2026 年第一季度全球智能眼镜出货量达到 356.6 万台,同比增长 130.1%,全球 AR 市场同比增长 168.6%;国内智能眼镜网络零售销售额同比增长 161.9%。快速增长的终端市场,也在刺激上游供应链加快扩产和技术升级。

AI 眼镜更注重轻量化、全天佩戴与信息辅助,对微显示技术提出了更高的要求,对于重量小于 50 克、需连续佩戴数小时的 AI 眼镜而言,单纯提升亮度或分辨率已非关键,如何在有限空间内完成显示、光学、散热、供电等系统集成,才是决定体验的核心。

CES 2026 期间约有 30 余款搭载 Micro-LED 方案的智能眼镜集中亮相,行业一度释放出"Micro-LED 是 AR 眼镜首选方案”的信号。这也给 Micro-LED 厂商带来机遇,今年上半年,赛富乐斯宣布完成 3 亿元 C 轮融资,其 6 英寸硅基 Micro-LED 产线实现量产,综合年产能超过 500 万颗微显示屏。

同时,JBD、镭昱光电、鸿石智能等一众 Micro-LED 企业持续推进量产能力与技术工艺,希望借助 AI 眼镜市场打开商业化空间。陀螺研究院梳理了上半年 Micro-LED 厂商技术方面的相关事件:

图源:陀螺研究院

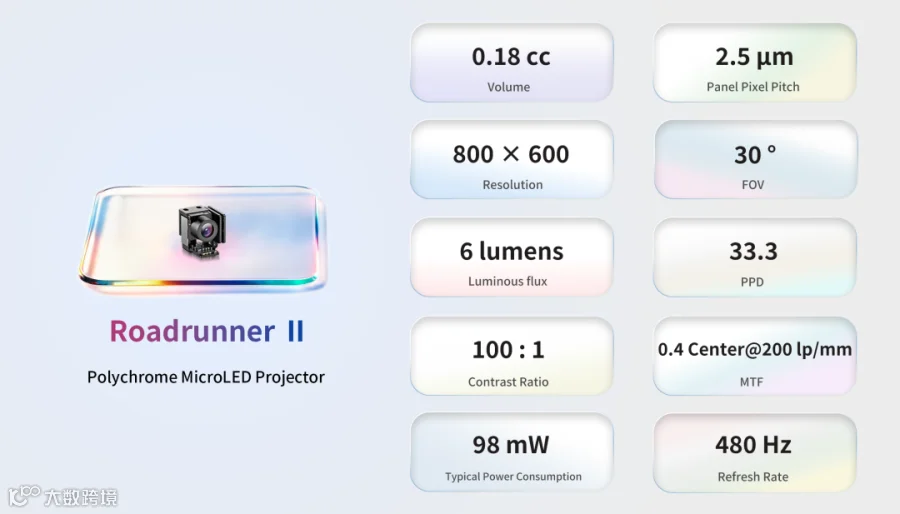

从上半年公开的厂商动态来看,Micro-LED 传递的主要突破来自于良率与全彩化两方面。例如,JBD“走鹃Ⅱ"的像素间距由“蜂鸟”系列的 4 微米提升至 2.5 微米级别,换算下来“走鹃”系列微显示面板的像素密度高达 10160 PPI。相较于主流的 640×480,其分辨率提升至 800×600,光引擎体积为 0.18 CC。

据称,在 30 度 AR 眼镜的视场角下,“走鹃Ⅱ"的角分辨率达到 33.3(数值越接近 60,越清晰)。中心视场调制传递函数(MTF)达到 0.4@200 lp/mm;经优化杂散光抑制与精准白平衡调校后,亮度均匀性超过 95%。

图源:JBD(走鹃Ⅱ)

此外,鸿石智能也发布新一代彩色 Micro-LED 光机——“云锦”,将像素间距从上一代的 3.75 微米推进至 2.4 微米,像素密度也提升至 10583 PPI,提升约 148%。据介绍,云锦的红色发光效率外量子效率超过 5%,分辨率为 VGA(640×480),体积为 0.16cc。

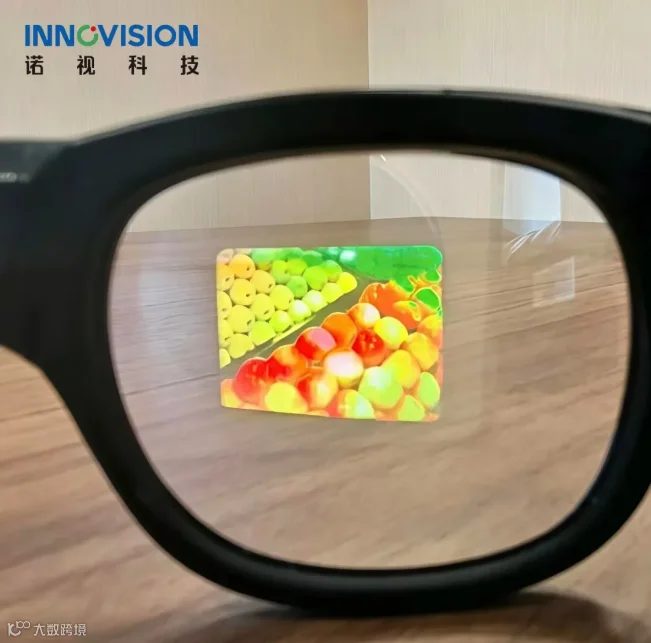

值得一提的是,诺视科技在上半年还带来了一款特别的 Micro-LED 微显示方案——芯眸®(Chimo®)P13。据介绍,芯眸 P13 基于现有量产驱动背板与 WLVSP®像素堆叠技术打造,是一款单片多色的微显示屏,显示尺寸为 0.13 英寸,子像素间距 4μm,可根据客户需求适配 640×240、320×480、320×240 多种分辨率,提供红绿搭配的彩色方案。性能参数方面,芯眸 P13 红光峰值 EQE 达到 5%,25% APL 场景下可实现约 3lm 黄光表现。

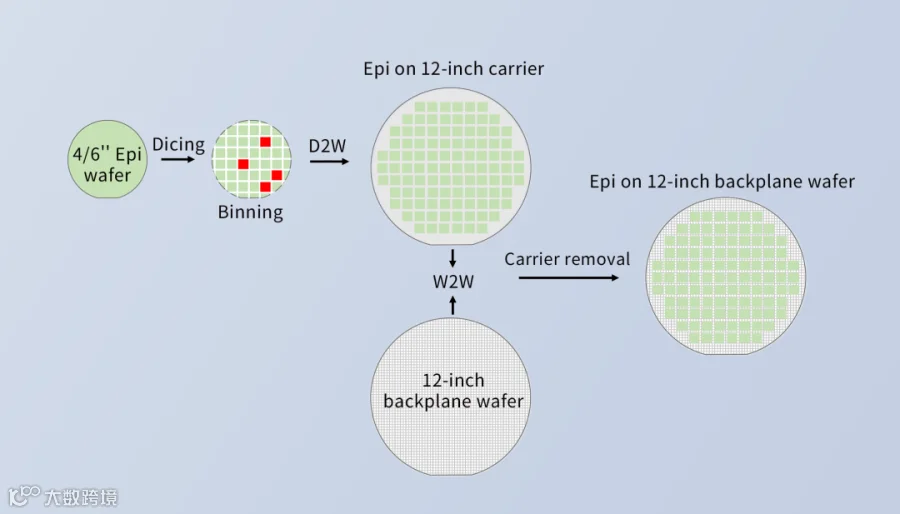

量产能力方面,JBD 在今年 5 月宣布完成 Micro-LED 微显示由 4 英寸向 12 英寸晶圆重构量产体系升级,中试线实现通线验证,晶圆重构良率突破 98%;赛富乐斯在完成新一轮融资后,也同时公布其首条 6 英寸硅基 Micro-LED 产线已实现量产,并同步推动 12 英寸产线建设。

更大尺寸的晶圆,意味着更高的切割利用率,这有利于摊薄 Micro-LED 成本。在 AI 眼镜激增的市场需求下,正倒逼上游屏厂加速扩产与工艺升级。

不过,产线落地并不等于规模交付。在全彩化路径上,红光效率与色彩一致性仍然是工程难点,使其更依赖长期工艺迭代。技术与产品定义逐渐清晰之后,量产能力便成为下一阶段的核心变量。

图源:JBD

整体来看,Micro-LED 在 AI 眼镜快速增长的需求驱动下,进一步提升了量产能力,相关显示技术也在加速迭代。从当前已商业化的产品来看,凭借较高的光学参数与良率,单色 Micro-LED 的 AI 眼镜依旧是市场主流,全彩 Micro-LED 的 AI 眼镜,目前仅有雷鸟 X3 Pro 一款,且依旧为合色方案。伴随着上游屏厂的技术突破,良率的提升,我们有望在未来 1-3 年看到更多的全彩 Micro-LED AI 眼镜。

02

从视涯到三星,Micro-OLED 迈向全球规模化竞争

相比 Micro-LED 聚焦技术突破,2026 年上半年,Micro-OLED 的发展重点更多体现在供应链扩产与商业化落地。

从 2025 到 2026 上半年,VR/MR 头显市场整体呈收缩趋势,但轻量化的分体式 XR 眼镜却一直保持着较高的供应需求。可以看到,上半年发布的雷鸟 GT Max 系列、XREAL xbx a01、XREAL AURA、华硕 ROG XREAL R1 和宏碁 AR Vision GR0 等产品均采用 Micro-OLED 微显示技术。

市场需求进一步传导至供给端,推动产业链进入扩产周期,以视涯科技、熙泰科技、京东方等为代表的国产 Micro-OLED 厂商,继续扩大产能,希望借助规模效应降低成本,并承接更多国际品牌订单。

图源:视涯科技

在历经 2025 一年行业冷思考后,VR/MR 产业正在朝着更轻量化的设计迭代,如年初冰山一角的 PICO Swan、以及大朋的 PCMR 产品 Project TITAN,而这些产品无一例外都采用了 Micro-OLED 微显示器。

最典型的信号来自 Meta,2026 年 6 月初,Meta 与视涯科技、京东方正式签约,将为 Meta 的下一代旗舰头显供应 OLED 微显示屏。尽管 Quest 4 发布时间已调整至 2027 年上半年,但供应链已基本确定。Micro-OLED 的供应商格局也正在从索尼一家独大变为多方竞争,为满足后续需求,视涯启动上海第二条 Micro-OLED 产线建设,京东方也在加快推进 Meta 供应链认证。

与此同时,三星显示、熙泰、芯视佳等一众海内外 Micro-OLED 厂商也在加速产能建设,陀螺研究院整理了上半年 Micro-OLED 产线建设方面信息:

图源:陀螺研究院

可以发现,中国 Micro-OLED 企业依靠持续的扩大产线,提升供给能力,以此来缓解此前长期存在的产能不足的情况。海外厂商则仍以材料、工艺与高端器件性能优化为主要发力方向,继续提升工艺能力。尽管产能与终端市场进展显著,但 Micro-OLED 在亮度上限、功耗及光学系统依赖方面的局限,使其在轻量化 AI 眼镜场景中仍不具备太多优势。

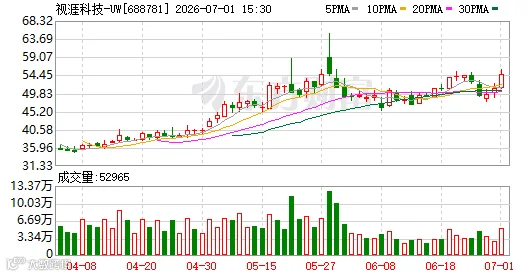

随着视涯 12 英寸产线逐步释放产能,京东方、芯视佳等厂商持续推进量产,Micro-OLED 供给能力正在快速提升。但从视涯科技今年第一季度财报可以发现,虽然营收同比增长 247%,但净亏损仍达 4552 万元,这也反映出 Micro-OLED 产业仍处于高投入、重资产的发展阶段。

图源:东方财富网

若未来产能释放速度快于终端需求增长,市场竞争或将进一步加剧,产品价格也可能面临一定下行压力,价格战将不可避免。这对终端品牌来说,更便宜的屏幕意味着整机成本下降,但对上游厂商而言,则是利润的进一步收缩。

03

Meta Ray-Ban Display 之后,LCoS 在 AR 端重新被关注

另一条值得关注的微显示技术路线是 LCoS。过去,受限于光机体积、对比度等因素,LCoS 一度在 AR 显示技术竞争中被推向边缘化的位置,更多被应用于车载 HUD、投影显示等场景。但随着 AI 眼镜和轻量化 AR 眼镜开始走向消费级量产,LCoS 凭借成熟供应链、成本优势和稳定显示效果,重新显现出产业价值。

尤其是 Meta 在 Ray-Ban Display 中采用相关方案后,这项曾被视为过渡路线的技术再次重回产业视野。今年 Display Week 期间,奇景光电、友达等企业展示的新一代 LCoS 方案也表明,这一技术路线并未退出竞争,而是在寻找更适合自身优势的应用场景。

上半年,LCoS 的技术方面突破,主要集中在芯片微型化、光机集成与画质优化等方面。芯视元发布全球最小 0.13 英寸“天目 80"芯片(640×480,4.0μm 像素),规划下一代 0.25 英寸 2.5μm 像素产品;奇景与友达展示自发光方案(200mW 功耗、35 万尼特亮度),并将对比度提升至 450:1(动态调制后超 1000:1);Avegant 通过移除 PBS 架构将光引擎缩至 0.7cc。

图源:芯视元

光峰科技则推出 RGB 全彩“一拖二”LCoS 光机“蜻蜓 C1",作为蜻蜓 G1 的升级,这款产品实现了从单绿显示到 RGB 全彩显示的跨越,并支持双目视差 3D 显示。蜻蜓 C1 延续了 G1 在成本、重量和能耗控制上的优势,核心显示单元成本可降低 50%,整机重量减轻约 20%。

来自中国台湾的微显示企业 HIMAX 也在今年 CES 2026 期间展示了其最新的 LCoS 面板,该产品尺寸为 0.17 英寸,采用方形屏设计,支持 720×720px 分辨率,厂商表示该产品主要用于 AR 眼镜,目前尚未量产。

图源:VR 陀螺

在终端方面,舜宇光学在 CES 2026 期间推出了其首款面向运动场景的 AR 眼镜参考设计 RGB sports AR Glasses。该产品采用 0.13 英寸 LCoS 显示面板搭配衍射光波导的光学方案,支持 VGA 分辨率,可实现 28 度视场角。整机采用护目镜式形态,主要面向骑行、户外徒步等运动场景,核心配置上搭载高通 5100 芯片与 4800 万像素前置摄像头,并在鼻托处集成了可监测心率、体温等数据的传感器。

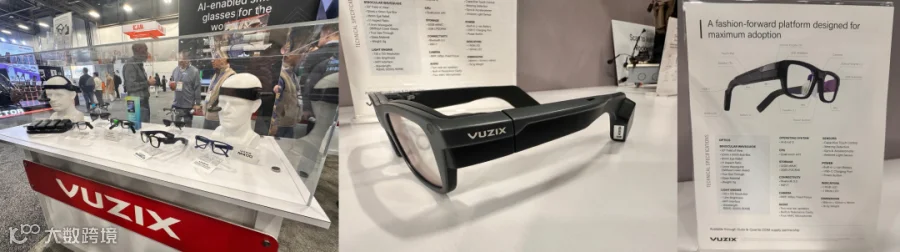

海外 AR 眼镜厂商 Vuzix 则展出了一款与广达联合开发的 AR 眼镜参考设计,该产品采用 Vuzix 的波导与 Avegant 的 LCoS 光引擎,分辨率为 720×720px,FoV 达 30°,重量为 78.3g。

图源:VR 陀螺

6 月中旬,Snap 发布新款一体式 AR 眼镜 Specs,采用自研 LCoS 显示方案,具备 51°视场角与 1600 万色显示能力,但由于整机成本与外形,目前仍以开发者体验为主,未形成消费级破圈。

总体来看,在轻量 AI+AR 眼镜开始走向量产的阶段,LCoS 凭借成熟供应链、成本可控、显示稳定以及与光波导方案的适配能力,重新获得了产业验证。不过,如果从更广义的消费级微显示市场来看,LCoS 的增量并不只来自 AR 眼镜。投影显示依然是 LCoS 更成熟,也更容易形成规模化出货的应用场景。

上半年,追觅 INNIX D2 成为首款搭载国产可量产 3LCoS 方案的投影产品。其采用三片反射式液晶芯片分别控制红绿蓝三色光线,搭配 RGB 三色激光与荧光混光系统,实现了 3400 CVIA 流明峰值亮度、100000:1 超高对比度与覆盖 110% BT.2020 的广色域;同时配备 1.6 倍光学无损变焦系统,可支持最大 300 英寸画面无损投影。

图源:追觅

华为发布行业首款 LCoS 双焦面 AR-HUD 模组 AR600,则进一步强化其在车载显示中的工程适配价值。其采用自研第二代车规级 LCoS 成像模组,实现了 13°×5°视场角与 2K 级分辨率(近焦 120 PPD,远焦 1920×730),峰值亮度达 15,000 尼特,对比度为 2500:1,并独创性地将虚像分层为 4.5 米近焦面与 10 米远焦面(等效 130 英寸画幅)。

整体来看,LCoS 在 AR 端重新被关注,进一步证明这条路线并未退出 AR 竞争,而是找到了更符合自身优势的新位置;而在投影端,它则已经进入更明确的产品化和消费级应用阶段。

04

写在最后

AI 眼镜的快速发展,正在重新定义显示技术的评价标准,亮度、PPI 等单项参数已不再是唯一竞争力,量产能力、成本控制以及与光学系统的协同设计,成为决定技术能否走向市场的关键因素。

可以看到,围绕更好的显示效果,更低的成本,以及更大的产能,2026 年上半年,从 Micro-LED、Micro-OLED 到 LCoS 三条显示技术路径正在同步推进。相比追求“谁取代谁”,如何在不同产品形态中发挥各自优势,或许才是未来几年微显示产业发展的核心。

推荐阅读