JUL

4

新规落地:个人境外投资进入强监管时代

2026 年 6 月,国务院正式公布《关于对外投资的规定》(国务院令第 837 号),自 2026 年 7 月 1 日起施行。这是中国首部对外投资行政法规,其最具颠覆性的条款明确:投资者包含境内企业、其他组织以及居民个人。

新规一经发布,便在跨境投资圈与财富管理界引发震荡。居民个人首次被纳入监管范围,违规者最高面临投资额 10‰罚款、3 年禁投及强制处分境外资产的处罚。

这不仅是规则升级,更是监管逻辑的根本重构。对于持有境外账户、港美股资产、香港保险及海外不动产的投资者而言,野蛮生长的时代已结束,全流程合规备案时代正式到来。

2026 年 6 月 1 日,国务院正式公布《国务院关于对外投资的规定》,终结了长期以来规则分散、口径不一的局面,首次以行政法规层面系统构建对外投资管理体系。

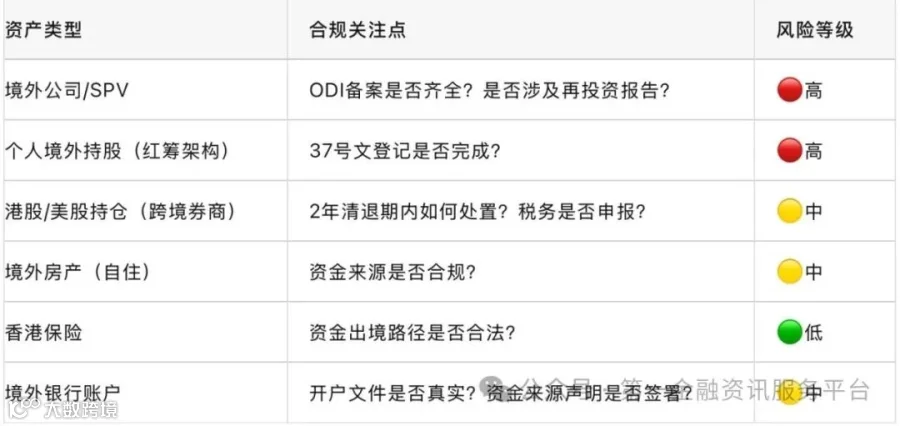

核心变化一览

|

|

|

|

|---|---|---|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

三大绝对红线

- 禁止类投资零容忍——危害国家安全、违反国际义务的项目严禁立项出资;

- 技术/数据/服务跨境转移受限——外派技术人员、远程技术指导、跨境数据交互均纳入管控;

- 备案造假从重处罚——虚假材料、隐瞒信息、贿赂骗取备案,最高 3 年不受理新申请。

新规第二条明确将“中国境内的居民个人”列为适用主体,彻底改变了个人境外投资长期缺乏上位法依据的局面。

核心疑问与现状

境内居民个人以个人名义在境外购买用于自住的房产,目前不触发新规的 ODI 备案义务(不涉及对境外企业的“控制与管理”)。但资金出境路径必须合规——个人每年 5 万美元便利化购汇额度不得用于境外买房、证券投资、购买投资性保险等尚未开放的资本项目。未来合规的个人跨境投资,需等待主管部门出台备案制度,走专门的审批与登记流程。

购买香港保险不触发新规的对外投资备案,因为投保人不涉及对境外保险公司的控制权或经营管理权。但保费缴纳的资金来源与出境路径必须合法合规,通过香港正规银行账户缴纳保费并保留完整资金流水记录是基本要求。

银行端:香港金管局与证监会联合行动,使用可疑或伪造文件开立的账户将被关闭,客户列入永久黑名单;新开户须签署书面声明,确认资金来源为中国内地以外的合法来源。

券商端:部分互联网券商已被立案调查,存量内地客户账户暂停买入和入金,仅允许卖出平仓,并给予清退期。

个人合规的境外投资通道

目前个人合规的境外投资通道仅限于三类:港股通、QDII(合格境内机构投资者)、跨境理财通。除此之外的境外资产配置,均需关注后续发改委、商务部出台的个人专项管理办法。

第一步:全面盘点境外资产

第二步:对照新规量化风险

根据 837 号令罚则:

- 投资禁止类项目:拒不停止的,处投资额 5‰-10‰罚款,责任人罚款 5-10 万元;

- 未履行核准备案:处投资额 1‰-5‰罚款,拒不改正升至 5‰-10‰;

- 贿赂/欺骗取得备案:撤销核准 + 没收违法所得 + 罚款;

- 严重违规:1-3 年禁止境外投资,不受理新申请。以 1000 万元境外投资计算,最低罚款 1 万元,最高可达 10 万元 + 没收违法所得 +3 年禁投。

第三步:抓住窗口期行动

施行新规后,建议采取以下措施:

一、开展境外金融账户“穿透式”盘点

- 建立全量资产台账:逐一梳理名下所有港美股券商账户、境外银行卡、海外基金及信托账户。精准统计当前持仓市值、历年累计入金总额及资金划转渠道,妥善留存所有转账凭证,确保资金链路清晰可溯。

- 整改期账户专项管控:针对处于监管整改期的券商账户,严格执行“两不”纪律(不再入金、不再开新仓),并结合市场情况,有序规划存量持仓的处置与退出方案。

二、精准界定“消费保障”与“资本投资”边界

- 保障型港险(正常持有):重疾险、医疗险、短期意外险等属于个人消费保障行为,不属于“获取境外资产控制权的对外投资”。在本人亲自赴港签约且资金来源合规的前提下,不受新规限制,可正常持有与续缴。

- 投资类资产(等待细则):高现金价值储蓄分红险、境外不动产、海外公司股权及境外私募理财等,均属于新规监管的对外投资范畴。需密切关注后续细则,待明确备案与申报要求后再做规划。

三、坚决切断违规购汇与资金出境通道

- 停止虚构用途购汇:立刻停止以旅游、游学、探亲等名义,将每年 5 万美元便利化额度挪用于境外证券投资的行为。

- 杜绝分拆换汇:严禁通过亲友分拆额度、地下钱庄等灰色渠道进行资金出境,规避后续监管追溯及潜在的刑事风险。

四、依托官方持牌渠道进行合规配置

- 使用现存合规通道:在个人对外投资细则全面落地前,国内现存合规海外投资渠道依然有效。如有全球资产配置需求,应优先依托港股通、公募/银行 QDII 基金、跨境理财通(南向通)及合格境外投资试点项目等官方持牌渠道进行布局。

CRS(共同申报准则)已实现与 100 多个国家和地区的金融账户信息自动交换。截至 2024 年底,中国累计交换跨境金融账户信息超 5000 万条,涉及资产规模达数万亿元。

关键风险点

- 境外股票转让收益按“财产转让所得”适用 20% 税率,需自行申报;

- 境外股息红利按“利息、股息、红利所得”适用 20% 税率;

- 过往未申报的境外所得,税务机关可依法追溯征收(偷税行为不受 5 年追征期限制);

- CRS 2.0 将进一步穿透离岸架构,BVI、开曼等地已于 2026 年 1 月率先启用。

主动申报与被动稽查的代价天壤之别:主动补缴以税款 + 滞纳金为主;被稽查发现可能面临 0.5 倍至 5 倍罚款。

专家提示

新规不是“限制出海”,而是“规范出海”。鼓励类获得更强保护,限制类需要更多准备,禁止类划清红线。对高净值个人而言,境外资产“灰色隐身”时代已终结,主动合规梳理是控制风险、压缩成本的唯一最优解。