新的增值税申报表来了?7 月开始,河北、上海、江苏、湖北、陕西五地市启动《增值税及附加税费申报表(试行)》试点。

只是换张表?还是税务局监管逻辑的根本性颠覆?仅仅是试点,还是针对跨境电商监管盲区的精准爆破?

今天带你解读新表解决的 7 大痛点,带卖家提前看清形势变化,从容应对!

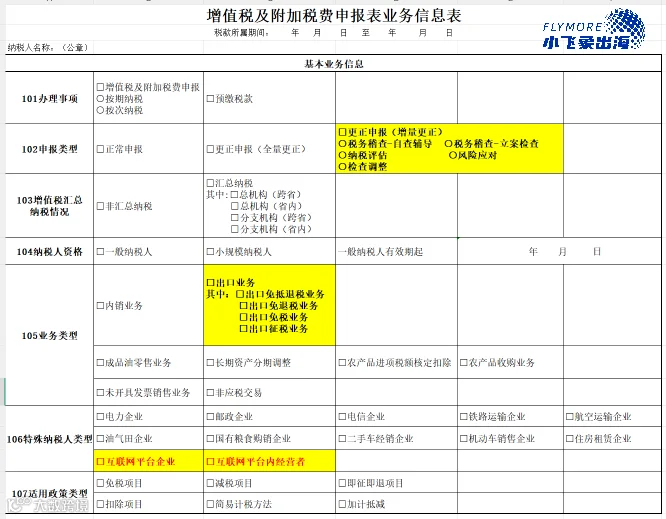

No.1 最致命一击:纳税人画像缺失

案例: 老王有 3 家店铺公司,均登记为小规模。新表上线后,必须在《业务信息表》勾选“互联网平台内经营者”。如再选一个“免税”的指标,系统瞬间锁定为跨境电商卖家,风控模型启动,再也无法在茫茫企业中“潜水”。

解析: 以前你是模糊的“纳税人”,现在你是被打上“跨境电商”标签的特定监管对象。千人一面变“千人千表”,想混在人群里摸鱼?不可能了。

No.2 最直观的暴雷:线上收入混同

案例: 深圳卖家李总亚马逊年 GMV 2000 万,境内公司一直零申报。新表主表强制填报"0A00a 线上交易销售额”,系统比对平台报送的 2000 万数据,差异率 100%,直接触发“零申报异常”预警。

解析: 新表新增"0A00a"栏次,勾选平台经营者就必须填。税务局拿着这数据与平台报送的 GMV 一碰,零申报卖家直接“裸奔”。

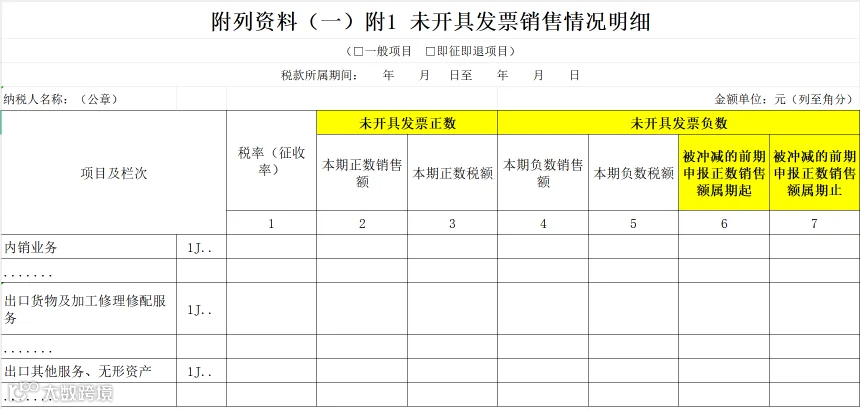

No.3 最隐蔽的漏洞:未开票收入不透明

案例: 张姐 2025 年 1 月隐匿 700 万销售收入未报。2026 年 7 月稽查时,她试图填负数冲减。新表要求注明“冲减原属期”,她填"2025 年 1 月”,但系统显示该月未开票收入为 0,直接坐实隐匿。

解析: 以前未开票收入是个“黑箱”,现在新增明细表,正数、负数分开填,冲减还得注明原属期。想靠填负数“消化”收入?系统轨迹让你无处遁形。

No.4 最复杂的合规:出口业务细化

案例: 陈总一直买单出口,境内公司零申报。新表将出口细分为免抵退、免退税、免税。因无合规报关单,他无法填报“免税”栏次,系统提示“有出口业务标签却无免税申报”,触发核查。(以前旧表体系下可以蒙混过关)

解析: 出口业务填报从粗放变精细。特别是“免税”栏次的细化,意味着无票货物必须堂堂正正填报。藏着掖着?系统立马识别。

No.5 最易被忽视的新规:非应税交易与资产调整

案例: 周总将内地仓库、车辆用于香港公司业务(非应税交易),进项税却全额抵扣。新表新增相关栏次要求分摊,他无法提供分摊依据,面临进项转出及补税风险。

解析: 随着《增值税法》实施,公私不分、内外不分的税务风险陡增。新表新增栏次紧盯长期资产进项分摊,想浑水摸鱼?数据说话。

No.6 最危险的“后悔药”:更正申报留痕

案例: 吴总收到税务风险提示后,想悄悄修改前期申报表抹平数据。旧表下神不知鬼不觉,但新表要求选“更正申报类型”,如选“全量更正”,会被系统标记为“无合理事由随意篡改历史数据”,风险评分瞬间拉满,直接坐实违规。

解析: 以前改数是“不留痕”的,现在新表将更正细分为“稽查自查、纳税评估”等五类。每一次修改都关联具体事由,记入企业信用画像。妄图通过乱改报表来“自救”,只会留下痕迹、自动激活风控指标。

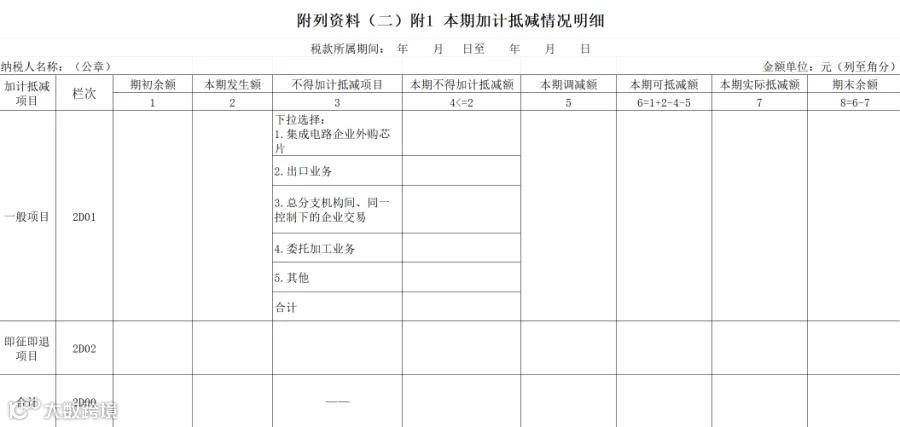

No.7 最透明的“红包”:加计抵减全周期追踪

案例: 郑总的企业符合高新企业的加计抵减政策,但为少缴税款,某月人为调减了可抵减额,试图平滑利润,旧表仅反映当期数据、难发现猫腻。新表通过“期初余额→本期发生→实际抵减→期末余额”的完整链条,瞬间揪出人为调节痕迹,触发预警。

解析: 加计抵减已成“透明账”。新表通过七步流程(附二附 1)实现全周期留痕,主表自动取数。任何突击抵减或虚假申报,在严密的数据链条面前都将原形毕露。

新表就是税务大数据的“采集器”,将“收入不清、无票不透、画像缺失”三大痛点一次性堵死。金税四期借此实现申报数据与平台数据的自动比对。五省试点(冀沪苏鄂陕)为期三月,预计 2026 年 10 月结束,随即全国推广。

作为跨境电商高地,深圳大概率 2026 年四季度或 2027 年初跟进。更关键的是,金税四期后台数据比对不分区域,即便深圳未换表,税务局后台已洞悉你的 GMV。

税局已装上“透视眼”,再不是事后人工批量下发风险信息,而是嵌入你每月、每季度申报的“实时监控”!

专业团队助您在动荡的政策周期中,守住财富,行稳致远!

香港 7 月 1 日强制电子化审计!跨境卖家货代,壳还捂得住吗?

击穿!8 年前设的离岸信托失灵,补税 2800 万!CRS 不管房是谎言