绿电赛道再添里程碑。

6 月 22 日,华润新能源控股启动新股申购。本次初始发行 21.07 亿股,发行价 10.11 元/股,对应首发募资约 213 亿元,已超过金龙鱼约 139 亿元的首发募资规模;若超额配售选择权全额行使,募资总额将接近 245 亿元,刷新深交所 IPO 融资纪录。

▲图片来源:华润集团

这场超两百亿元的 IPO,是华润新能源完成红筹回 A、借助资本市场扩充风光资产的重要节点,也为观察大型绿电运营商在电价市场化背景下的增长质量提供了一个样本。

01.

地产承压,华润加码能源新引擎

作为多元化央企,华润集团业务覆盖大消费、综合能源、城市建设与运营等六大领域,旗下拥有多个境内外上市平台。华润置地长期是集团重要的利润和现金流来源;与此同时,华润电力及其新能源业务则承担着集团综合能源板块的扩张任务。

▲图片来源:搜狐

房地产行业进入深度调整,开发业务的高增长逻辑已发生变化。

国家统计局数据显示,全国新建商品房销售额从 2021 年的 18.19 万亿元降至 2025 年的 8.39 万亿元,市场规模明显收缩。对华润置地而言,2025 年开发销售型业务结算毛利率为 15.5%,经常性业务对核心利润的贡献则升至 51.8%,其增长模式也在由开发业务主导转向“开发、运营、服务”协同。

但需要看到,华润新能源并不是从华润置地剥离出来的“地产转型资产”,而是华润电力旗下专注风电和太阳能发电的核心平台。其此次回 A,更准确的含义是:华润在综合能源板块为重资产扩张引入直接融资渠道,并提升新能源业务的资本运作效率。

▲图片来源:华润新能源

在“双碳”目标和新型电力系统建设推动下,风光资源、电网接入条件和项目开发能力,逐渐成为新能源运营商的核心资产。与房企的土地储备逻辑类似,持续获取具备开发条件和消纳基础的项目资源,决定了运营商后续装机增长和现金流空间。

本次募集资金拟投向新能源基地、多能互补、绿色生态综合利用及融合发展型项目,募投项目合计新增装机规模 717.50 万千瓦。对华润新能源而言,上市融资的核心不是简单“抢资源”,而是在电价市场化、补贴退坡的环境下,以更低的资本成本支撑规模扩张和项目结构优化。

▲图片来源:华润新能源

02.

绿电运营商,规模与盈利居前

华润新能源背靠华润电力,是华润电力控制企业中投资、开发、运营和管理风力、太阳能发电站的唯一平台,也是国内主要新能源发电运营商之一。

公司的业务覆盖项目开发、建设管理、生产运维及电力销售等环节。截至 2025 年末,其主要资产覆盖国内 31 个省(自治区、直辖市、特别行政区),控股发电项目并网装机容量为 4158.99 万千瓦。其中,风电 2763.07 万千瓦,光伏 1395.92 万千瓦;陆上、海上风电以及集中式、分布式光伏均有布局。

▲图片来源:华润新能源 图为:风电项目覆盖的省份

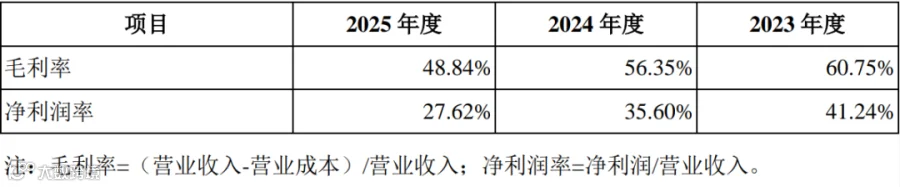

规模扩张带来了稳定的收入体量,但盈利能力已进入下行区间。2023 年至 2025 年,公司营收分别为 205.12 亿元、228.74 亿元和 229.09 亿元;净利润分别为 84.59 亿元、81.42 亿元和 63.27 亿元,归母净利润则由 82.80 亿元降至 61.02 亿元。同期,毛利率由 60.75% 回落至 48.84%,净利润率由 41.24% 降至 27.62%。

▲图片来源:华润新能源招股书

从资本市场节奏看,华润新能源于 2025 年 3 月获深交所受理,2026 年 5 月注册生效,并于 6 月启动发行。初始发行规模下,公司募集资金总额约 213 亿元;若超额配售选择权全额行使,则可达约 245 亿元。发行资金将主要投向风电、光伏项目建设,为后续装机增长提供资本金支持。

03.

长期增长仍待验证

华润新能源具备央企背景、区域布局和融资能力等优势,但招股书披露的补贴回款、资产权属、电价与消纳等问题,仍将影响其未来增长质量。

首先,可再生能源补贴回款周期较长,对营运资金形成占用。2023 年至 2025 年,公司确认的补贴收入分别为 64.79 亿元、64.92 亿元和 39.74 亿元。截至 2025 年末,公司应收可再生能源补贴款为 195.19 亿元,占流动资产 64.11%。相关资金并非无法回收,但回款节奏、补贴核查和确认调整,都会影响现金流和利润表现。

其次,部分土地和房产权属文件尚未完备。截至 2026 年 2 月末,公司 8.07% 的自有土地、涉及 1343 宗地块和 8.93 万平方米,尚未取得权属证明;其中 117 宗短期内难以完成确权。公司自有房屋中,72.33% 已取得房屋权属证明,76 处、合计近 12 万平方米建筑未取得房产证,另有 43 处房屋连同对应土地存在权属瑕疵。华润电力已就相关损失作出补偿承诺,但该类事项仍可能增加项目运营和后续合规处置成本。

▲图片来源:华润新能源

更核心的压力来自“量增价跌”。2023 年至 2025 年,公司总装机从 2531 万千瓦增至 4159 万千瓦,增幅 64.32%,但归母净利润由 82.80 亿元降至 61.02 亿元;同期毛利率由 60.75% 回落至 48.84%。2026 年一季度,公司营收 62.11 亿元,同比下降 2.81%,归母净利润 16.17 亿元,同比下降 31.07%。气候变化、弃风弃光、电价政策调整及装机扩张带来的成本增加,共同压制了短期盈利表现。

图片来源:华润新能源招股书

在电力市场化持续推进、消纳压力上升和补贴政策调整的背景下,央企资源和融资优势是重要缓冲垫,但不能替代经营质量。华润新能源能否在扩张中维持项目回报、提高现金回收效率,才是上市后更值得跟踪的变量。

04.

结尾

这场超两百亿元的超级 IPO,是华润新能源进入 A 股市场的起点,也是新能源运营商从“抢装机”走向“重回报”的一个切面。

华润的意义不在于从地产单向转身,而在于在大消费、城市建设与运营、综合能源等多板块并行的架构中,为新能源业务配置独立的融资与估值平台。对市场而言,更需验证的不是规模增长,而是市场化电价下新增装机的现金流和盈利转化能力。

本文由胡润百富综合整理

联系方式

❖ END ❖

往期回顾