最近,很多从事国际贸易的小伙伴会问:离岸贸易和转口贸易能不能申请出口退税?

今天一次性说清楚。

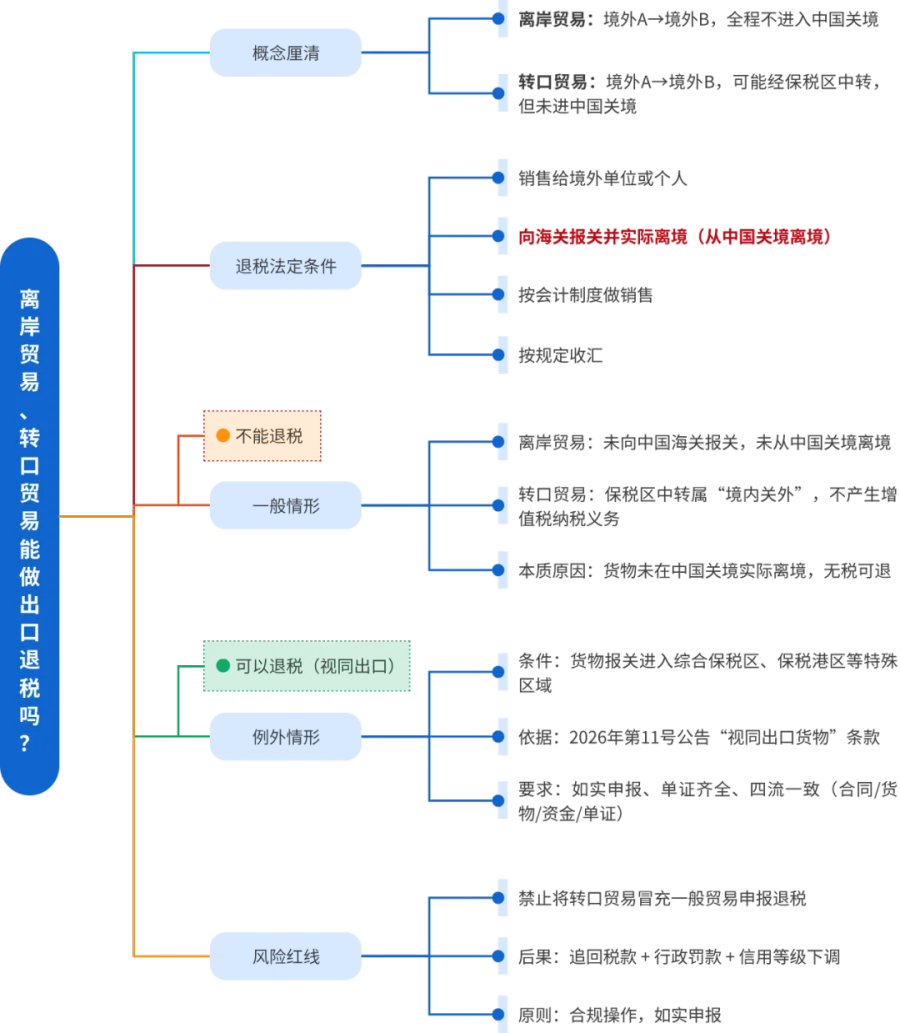

离岸贸易,简单来说就是您的公司从境外 A 国采购货物,直接卖给境外 B 国的客户,货物从头到尾不进入中国关境。转口贸易与此类似,货物同样是在境外 A 国和境外 B 国之间流转,中间可能经过中国的保税区、保税物流园区等“境内关外”区域进行短暂停留或换柜,但并不办理进入中国关境的报关手续。

这两种贸易模式的共同特点是:货物没有真正进入中国的关境范围。

假设在深圳注册了一家进出口贸易公司——A 公司。

2026 年 5 月,接到美国 B 公司一笔价值 500 万元人民币的订单,采购一批电子元器件。该公司没有选择从国内采购,而是从越南 C 公司采购了这批货,采购价为 450 万元人民币。货物由越南胡志明港直接装船发往美国洛杉矶港,全程不经过中国关境。在这笔业务中,A 公司作为中间商赚取了 50 万元人民币的差价利润。这笔交易就是典型的转口贸易(在国际收支统计中,这种货物所有权发生转移但货物不实际进出我国国境的交易被称为“离岸转手买卖”)。

再来看一个离岸贸易的例子:

假设新加坡客户需要一批马来西亚生产的橡胶,A 公司作为贸易商,与马来西亚供应商签订采购合同,同时与新加坡客户签订销售合同,货物从马来西亚巴生港直接运往新加坡港,全程不经过中国,那么 A 公司只负责资金结算和单据流转。

这就是离岸贸易——掌控订单和资金,但货物从头到尾不碰中国关境。

要弄清能不能退税,先得看国家规定的硬性条件。

根据《财政部 税务总局关于出口业务增值税和消费税政策的公告》(2026 年第 11 号),适用增值税退(免)税政策的出口货物,必须同时满足四个条件:销售给境外单位或个人、向海关报关并实际离境、按会计制度做销售处理、以及按规定收汇。

其中,最核心、最关键的一条就是“向海关报关并实际离境”。需要特别强调的是,这里的“实际离境”专指从中国关境实际离境,而不是从任何国家离境都算数。

2025 年 9 月,义乌某进出口有限公司以一般贸易方式向义乌海关申报出口一批三明治机配件等货物,申报总金额为 22710 美元,但海关稽查后发现实际成交价格仅为 2280 美元。由于价格申报不实,导致可多退税额达到 18958.88 元人民币。

最终,义乌海关认定该行为“构成影响国家出口退税管理”,对当事人作出了行政处罚。

这个案例说明:即便货物确实报关离境了,如果申报的销售金额不真实——也就是没有“按照会计制度规定做销售”——同样无法合规享受退税,甚至还要面临处罚。四个条件,一个都不能少。

答案是:一般情况下不能退。

还用刚才 A 公司的例子来说——货物从越南直接运往美国,从头到尾没有向中国海关报过关,更没有从中国关境离境,直接不满足“报关并实际离境”的要件。

此外,出口退税的本质是退还货物在国内生产、流通环节已经缴纳的增值税和消费税,而这批电子元器件的采购、生产和运输全在境外完成,并未在中国境内产生增值税纳税义务,自然也就没有税款可退。

需要特别澄清的是:货物从越南离境运往美国确实有“离境”行为,但这并非从中国关境离境,因此不能适用我国的出口退税政策。

2026 年初,上海一家外贸企业曾遇到这样的情况:公司接到欧洲订单后,从东南亚采购了一批货物直接发往欧洲,全程不经中国。企业财务人员在申报出口退税时被税务机关驳回,理由是“货物未从中国关境实际离境,不符合出口退税条件”。

这类问题并非个例——不少从事转口贸易的企业都曾因对政策理解不到位,遇到退税失败、外汇收付延误等问题。核心原因在于:转口贸易的货物从未进入中国关境,本质上是“中国企业在境外进行的货物买卖”,不属于中国税法定义的“出口货物”。

因此,离岸贸易和转口贸易在一般情况下不能申请中国的出口退税。

有的,但这不叫离岸贸易或转口贸易,而是“视同出口”政策。

按照 2026 年第 11 号公告的规定,向海关报关进入国家批准的保税港区、综合保税区、珠澳跨境工业区珠海园区、保税物流中心(B 型)等特殊区域,并销售给特殊区域内单位或者境外单位、个人的货物,属于视同出口货物,适用增值税退(免)税政策。

2026 年 2 月,青海某化工有限责任公司将 500 吨聚氯乙烯(PVC)货物运入西宁综合保税区,依托综保区“入区即退税”政策优势完成通关,开展产品保税仓储,后续将推动完成 2 万吨 PVC 产品出口贸易。

所谓“入区即退税”,是指国内货物进入综合保税区即可视同出口,享受出口退税政策。企业无需等待货物实际离境,货物报关进入综保区后即可申报退税,有效缩短了资金回笼周期。

与不能退税的情形做一个对比:

同样是 A 公司——如果接到美国订单后,从国内工厂采购电子元器件,报关进入上海洋山综合保税区,再销售给区内贸易商并最终离境出口,这就符合“视同出口”条件,可以正常办理退税手续。而如果从越南采购同样的元器件直接运往美国,全程不经中国,那就不能退税。两者的区别就在于:货物是否进入了中国的特殊监管区域并办理了报关手续。需要提醒的是,视同出口同样必须如实申报、单证齐全,确保合同流、货物流、资金流和单证流“四流一致”。

风险很大,千万不要尝试。

实务中,个别企业为了获取退税款,将实质上的转口贸易伪装成一般贸易向海关申报出口,并据此向税务机关申请退税。这种行为一旦被查实,后果非常严重。

前文提到的义乌某进出口有限公司,正是因为将实际成交价格 2280 美元的货物申报为 22710 美元,试图通过虚报价格多拿退税,被海关稽查发现。

虽然当事人最终仅被罚款 0.1 万元,但这已经属于情节较轻的处理结果——因为当事人主动向海关供述了尚未掌握的违法行为,获得了减轻处罚。在更严重的情况下,如果被认定为骗取出口退税,税务机关将全额追回已经退还的税款,并处以退税款 50% 至 100% 的罚款,甚至追究相关人员的刑事责任。此外,企业的纳税信用等级也会被下调,影响后续出口业务通关和退税审核的效率。

离岸贸易和转口贸易能不能退税,不看贸易名称叫什么,只看货物有没有从中国关境“真正走出去”。

没进中国关境的,退不了;进了特殊监管区域并报关离境的,按“视同出口”处理可以退。

合规操作、如实申报才是长久之计。

来源:财政部、国家税务总局、会计学堂、会易网等

编辑:上海出口退税网

本公众号所发表内容已注明来源,版权归原出处所有(无法查证版权或未注明出处的均来源于互联网信息)。转载内容只以信息传播为目的,仅供参考,不代表本号认同其观点和立场。内容的真实性、准确性和合法性由原作者负责。

如有侵权,请联系后台删除。

更多资讯关注 博助咨询 致力于财税咨询、税务培训及涉税事项代理