点击蓝字 关注我们

近期社交平台充斥大量“港险官网自购省十几万”“投保 5 折、自留全额佣金”类营销文案,不少内地投保人被低价噱头吸引,误以为“自购返佣”是官方合规省钱渠道。但伴随监管集中整治,这套看似双赢的操作已成为行业重点打击的违规行为,背后法律、保单风险远超多数人的认知。

一、拆解“自购返佣”:包装完美的违规返佣套路

市面上宣传的“自购投保”,本质是保险中介变相返佣的违规手段,完整流程如下:

中介以个人名义先行投保,套取保险公司发放的首年高额佣金;

再将佣金全额 / 部分私下转账返还给客户,以此压低客户实际投保成本;

对外包装成“官方隐藏渠道、专属红利、VIP 自购通道”,规避“返佣”敏感词吸引客源。

这类宣传文案存在统一话术陷阱:“官网合规自购”“解锁隐藏收益”“转介自拿奖励”,刻意混淆合规转介激励与私下返佣边界。

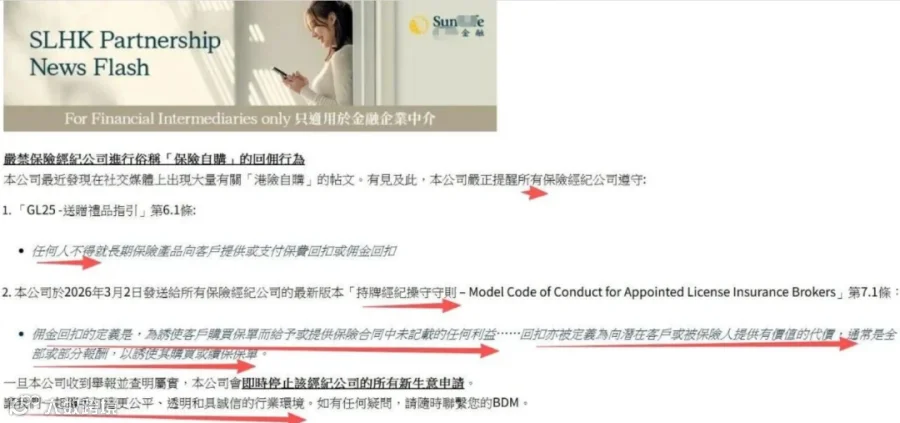

区分关键点:正规保险公司授权转介奖励,仅能发放给持牌中介,禁止直接折现返还投保人;任何未经保险公司书面许可,将佣金返还客户、变相减免保费的行为,均属于违规回佣。

二、法律定性:返佣绝非行业潜规则,属于商业贿赂刑事犯罪

很多投保人存在认知误区:返佣只是买卖双方你情我愿的打折,最多违反行业规定。但香港整套法规体系对此零容忍,多重条文明确划定红线。

1. 行业守则硬性约束

香港保险业联会《保险代理管理守则》第 80 (l) 条:登记代理人若无保险公司书面特别授权,不得向准客户提供、承诺保费回佣、佣金或保单未载明的额外优惠,诱导客户购买长期寿险产品。

2. 刑事法律追责依据

《防止贿赂条例》(第 201 章)第 9 条:保险中介作为保险公司受托代理人,未经主事人许可,向客户提供 / 收受金钱利益即构成贿赂犯罪;行贿、受贿双方同责,投保人收取返佣同样涉嫌违法,最高可判处 7 年监禁及 50 万港元罚款。

3. 投保文件书面承诺,直接绑定保单效力

内地居民赴港投保时,必须签署《内地人士在港投保人身 / 寿险保单重要资料声明书》,文件明文标注:中介不得通过任何形式向投保人提供回佣,保险公司不认可任何私下返佣协议。

投保人签字即代表书面承诺未收受返佣,一旦后续查实存在返佣事实,该承诺构成重大虚假陈述,保险公司有权单方面宣告保单无效,拒赔所有保险责任。

三、真实风险拆解:贪一时回扣,毁掉数十年保障

1. 保单直接失效,多年保费全额亏损

已有大量真实判例印证风险:2009 年内地客户王女士投保重疾险时主动索要返佣,代理人私下操作。三年后该中介因批量返佣遭人举报,被保监局吊销牌照,廉政公署介入核查,其名下全部客户保单统一被保险公司宣告作废,已缴纳数十万保费无法全额退回,保障彻底清零。

不要抱有“只有双方知情,不会被查到”的侥幸心理:返佣中介往往批量操作客户,一旦任意一单出现理赔纠纷、退保投诉,客户大概率会爆出返佣事实;监管顺藤摸瓜核查全部签单记录,所有涉案保单都会被追溯调查。

2. 从业者、投保人双重追责

中介层面:轻则保险公司终止合作、扣除全部佣金,重则保监局吊销从业牌照、高额罚款;情节严重移交廉公署,面临有期徒刑。2024 年保监局全年查处 27 宗返佣案件,3 名中介永久吊销牌照,1 名涉案代理人被禁止从业 30 年。

投保人层面:收受返佣涉嫌行贿,会被纳入保险业黑名单,后续无法正常投保港险;若涉案金额较大,需配合廉政公署调查,承担相应法律责任。

3. 长期理赔隐患无法消除

即便短期未被监管查处,保单埋下永久瑕疵。未来发生重疾、身故等理赔申请时,保险公司会回溯投保全流程资料,一旦核查出返佣转账记录、聊天记录,可直接以投保存在欺诈为由拒赔,前期多年缴费全部付诸东流。

四、行业投诉数据佐证:返佣类操守投诉常年高居榜首

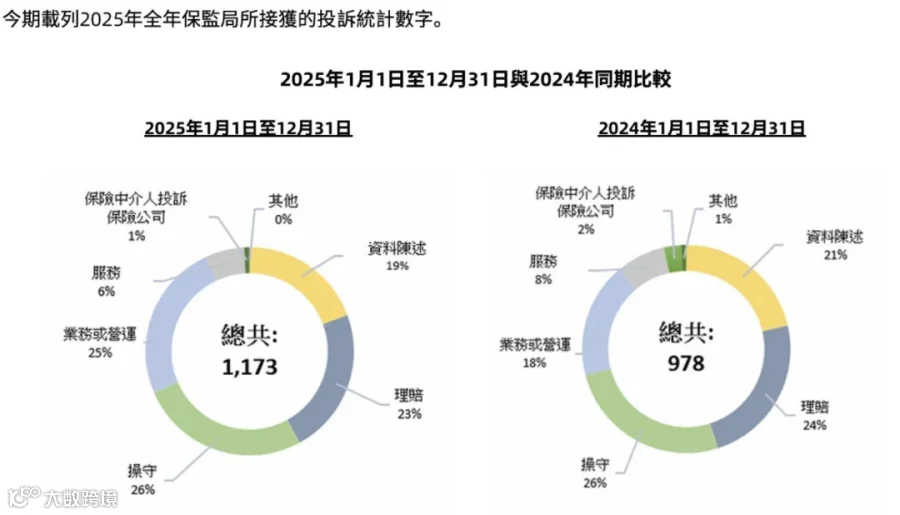

2026 年 3 月 27 日,香港保监局发布 2025 年度保险投诉统计报告,全年合计收到 1173 宗行业投诉,较 2024 年 978 宗同比上升 19.9%。

投诉结构核心数据:

「中介人操守类」投诉占比 26%,为全行业第一大投诉类型;

该类投诉包含返佣、诱导转保、无牌跨境销售、伪造投保文件、不合规销售等行为;

操守类 + 资料不实陈述类投诉合计占全部投诉 45%,绝大部分纠纷根源是中介以返佣诱导客户投保,埋下保单效力隐患。

监管已针对乱象出台持续管控措施:2026 年起香港长期分红寿险实施佣金摊分制度,压缩中介短期高额佣金空间;同时保监局联合廉政公署开展常态化突击检查,重点筛查社交平台“自购省钱”类违规营销账号。各大保险公司同步内部自查,一旦核实业务员推广自购返佣,直接解除代理合约并移交监管。

五、理性配置港险:专业服务价值远高于短期回扣

配置香港储蓄、重疾、传承类保单,核心价值在于长期理赔服务、资产传承规划、跨地域保单管理,而非单纯比拼投保价格。

合规专业顾问不会以返佣作为获客手段,收入来源于长期持续服务佣金,会完整告知产品红利、缴费规则、理赔条件、外汇与税务风险;

不存在官方“自购打折渠道”,保险公司所有合规优惠、红利演示,全部白纸黑字载明于保单建议书,不会私下以现金回扣形式兑现;

若想合理降低投保综合成本,仅可选择保险公司公开推出的年度缴费优惠、长期投保折扣,所有福利均写入正式保单文件,具备法律保障。

结语

一张港险保单往往承载十几年甚至数十年的保障与财富规划,为了几万块短期返佣,赌上全部保费、终身保障乃至个人法律信用,得不偿失。

香港金融监管体系权责清晰,保监局、廉政公署双线打击返佣行为,不存在灰色操作空间。建议所有计划配置港险的内地客户,主动远离“自购返佣”“私下回水”营销话术,选择持牌正规中介,签署完整合规投保文件,守住保单效力与自身法律安全底线。

免责申明:本文并不构成亦不应被诠释为向香港境外之任何人士招揽、要约、出售、提供、建议或游说购买任何保险产品。本文所载资料仅供参考,有关内容只属一般资讯,不可视为任何产品或服务的销售邀请。如对本文的内容有任何疑问,应向独立人士寻求专业意见。任何情况下,概不就本文内容的任何建议、意见或陈述而引至的直接或间接、特殊、附带、相应而生的任何损害、损失或法律责任承担任何责任。任何因未经本公众号授权而转载而带来的问题或纠纷均由转载方负责。*版权免责声明:部分图文分享自互联网,如侵权请微信告知处。