如果要盘点过去十年,中国存量赛道中竞争最激烈的行业,乳业必会占据一席。 过去 10 年,伊利实现近一倍增长,营收稳居千亿规模,成为行业绝对龙头,蒙牛则紧随其后守住行业第二。 2025 年,乳业双雄(CR2)占行业 39.41%,成为断层领先的第一梯队。 行业第二梯队则回到 200 亿级别,光明虽然领跑第二梯队,但过去 10 年仅增长 2.1%,且近 5 年营收从 292.06 亿下降到 238.95 亿。 飞鹤 2015 到 2021 年曾作为行业黑马,增长快速。但因产品品类重度聚焦婴幼儿奶粉(约占 90%),近 5 年总体下滑,从 2021 年 227.76 亿下降至 2025 年的 181.13 亿。 君乐宝、新希望、澳优则呈现稳健增长态势。 三元作为老牌区域乳企,过去三年同样出现下滑,深陷区域市场天花板桎梏。 拉长周期看,2015 至 2025 十年间,国内乳制品行业复合增速仅维持在 4%,已告别高速增量红利期,全面进入存量博弈时代。 一边是头部企业持续挤压市场份额,马太效应愈演愈烈,中小区域乳企生存空间持续收缩。 另一边是上游牧场、低温鲜奶、奶酪细分赛道、新兴渠道与消费场景涌现新机会。 同样身处存量市场,为何有的企业十年营收翻倍,有的企业则原地踏步。 且有曾经的全国龙头企业光明、三元受消费疲软、品类固化、区域局限的三重夹击,增长持续失速。 中国乳业十年企业之间冰火两重天的业绩差距,绝非偶然,背后关乎产品布局、消费变化、渠道进化、上游产业链整合、政策红利等多维度因素。 本文将从三个方面进行精要解读: 1、2015-2025,国内十大乳企盘点 2、十大乳企业绩分化背后逻辑与增长及停滞动因 3、立足 2026 年,研判中国乳业长期发展路径与企业破局方向 全文约:6730 字 | 预计阅读 18 分钟以上 | 建议收藏 |

一张图:了解过去 10 年,中国 10 大乳品企业营收增长对比。

(2015-2025,中国 10 大乳业企业排行)

01 2015-2025,中国 10 大乳业企业排行

中国乳业十大企业梯队划分清晰,企业规模断层明显。

第一梯队:乳业双寡头,牢牢占据行业基本盘

伊利股份 2025 年营收 1159 亿元,2015 年仅 603.6 亿元,十年营收近乎翻倍。

蒙牛乳业 2025 年营收 822.45 亿元,2015 年营收 490.27 亿元。

加上伊利控股的悠然牧业、蒙牛控股的现代乳业,实际上,伊利、蒙牛系营收已占据行业近半壁江山,是行业话语权的掌控者。

从赛道布局及业务版图看,伊利、蒙牛覆盖液态奶、酸奶、奶粉、奶酪、冷饮全品类,线下渠道渗透至全国乡镇,上游布局规模化牧场,抗周期能力远超同行企业。

第二梯队:百亿级腰部企业,在各自细分赛道构建壁垒

光明乳业 238.95 亿、中国飞鹤 181.13 亿、优然牧业 206.54 亿、君乐宝 202 亿、现代牧业 126.01 亿、新希望乳业 112.33 亿。

六家企业营收集中在 100-250 亿区间,各自依靠差异化赛道立足。

飞鹤深耕婴幼儿配方奶粉,曾抓住国产奶粉替代进口政策红利实现高速增长。

新希望、光明、君乐宝依托区域低温奶、特色奶粉构建基本盘,但全国化扩张始终难以突破瓶颈。

优然、现代牧业锁定上游原奶供给,绑定头部乳企。

第三梯队:中型上市乳企,区域市场局限性凸显

澳优乳业 74.88 亿,品类单一,产品线布局宽度不足,增长天花板明晰。

三元食品 63.40 亿,营收规模不足百亿,市场高度依赖北京及华北区域。

特别补充说明:

2025 年,中国乳业行业还有其它约 13 家营收超过 10 亿的企业:

(中国其它部分规模化乳业企业 2025 年营收数据)

其它 13 家规模化乳业企业:旺仔牛奶、认养一头牛、完达山、越秀辉山、南方乳业、天润乳业、菊乐股份、百菲乳业、燕塘乳业、一鸣食品、李子园、骑士乳业、龙丹乳业。

旺仔牛奶:预计 2025 年牛奶板块独立营收为 100 亿。(准确定义,旺仔牛奶为复原乳乳饮料,广义上也可划归为乳业,且旺旺集团为综合型食品集团)

认养一头牛:2021 年营收 25.66 亿(源自招股说明书),2024 年营收超过 50 亿,2025 年营收 70 亿(企业官方宣称)。因其为非上市公司,其数据分类及准确性有待确认。

完达山乳业 2023 年曾官方宣布营收为 50 亿,部分券商估算 2025 年营收约 40 亿。

以上为中国部分营收超过 10 亿的乳业企业,作为补充。

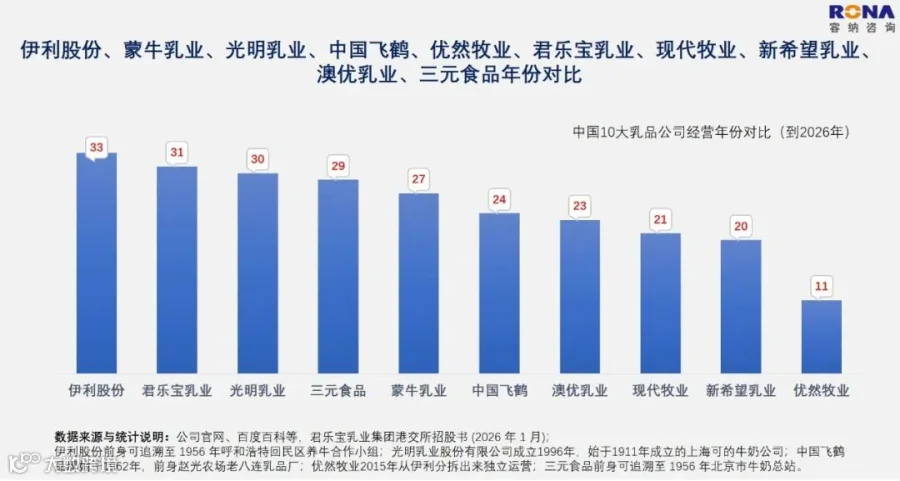

细化分析 1:十大企业经营年限对比:资历不代表增长能力

(10 大企业经营年限对比)

从经营时长看:经营年限与企业增长速度并不存在正相关。

伊利作为老牌乳业,能够始终穿越周期,君乐宝近 10 年不断迭代,也实现较快速增长。

光明、三元作为区域老牌乳业企业,都曾经长时间领跑全行业(2015 年曾位居行业第三、第四),但近 10 年因赛道布局、产品研发创新、全渠道拓展乏力等综合因素,复合增速垫底。

飞鹤、澳优、新希望则在过去 10 年增长迅速,从中型企业逐渐跻身行业前列。

从企业历史的维度看:乳业行业早已告别“建厂早、品牌知名度高”就能实现稳健增长的时代。

消费者需求迭代、产业链话语权、赛道红利,才是决定企业增长的核心变量。

过去数十年沉淀的品牌优势、传统线下渠道优势,正在被赛道扩张、产品创新、全渠道布局等新经营方法逐步稀释。

细化分析 2:2015-2025,10 年复合增长率对比

2015 至 2025 十年复合增速数据,直接撕开行业分化的底层差距,增速分为三大梯队:

1、高增长企业(复合增速 10% 以上):优然牧业 19.1%、中国飞鹤 17.5%、澳优乳业 13.6%、君乐宝乳业 12.4%、新希望乳业 11.2%、现代牧业 10.3%。

其中悠然、现代牧业是收益于伊利、蒙牛的营收扩张。

其余四家则是踏准国产婴幼儿奶粉进口替代、奶制品新品类(如低温酸奶、花色奶等)迅速提升、区域奶制品市场优势等红利,实现快速增长。

例如:飞鹤、君乐宝、澳优聚焦婴幼儿配方奶粉,国产奶粉信任重建后,持续抢占外资品牌市场份额。

2、稳健增长的龙头企业:伊利股份 6.7%、蒙牛乳业 5.3%。

双寡头增速看似不及细分赛道企业,核心原因是在 10 年前 500 亿级的营收基数下,每 1 个百分点的增量,规模都远超中小乳企十几个点增长。

伊利、蒙牛的优势在于增长的韧性和稳定性,在行业存量甚至下行周期时,其抗风险能力高于其他企业。

3、停滞型区域老牌乳企:三元食品 2.2%、光明乳业 2.1%。

两家老牌企业增长近乎停滞,根源在于过度依赖本地低温奶市场,全国化布局滞后,高增长的婴配粉、奶酪、上游奶源赛道布局迟缓,错失十年行业结构性红利。

综合全部数据可以得出第一个核心结论:存量市场下,单一区域、单一液态奶品类的传统乳企增长见顶。

企业只有整合上游奶源,形成全产业价值链优势,同时能够不断创新,进入高附加值细分赛道的企业,才能持续拿到增长红利。

02 10 大企业营收及利润“冰火两重天”的底层动因

透过现象看本质。

通过中国乳业过去 10 年的规模与增长,进一步深度探讨乳业发展逻辑。

(2015-2025 年,中国乳业行业规模及增长率)

透过十年营收数据表象,理解行业分化的根源。

2015-2025 乳业行业规模及增速:

国家统计局数据显示,2015 年国内规模以上乳企总营收 3329 亿元,2025 年行业总规模 5027 亿元,十一年行业整体增量不足 1700 亿,年均复合增速约 4%,已经处于存量时代。

十年间,行业经历两轮重大下行周期:

2020 年疫情冲击,线下终端停摆,行业营收同比下滑 4.6%。

2021 年,出现了乳业报复性增长红利期,蒙牛、伊利、光明都捕捉到时代红利。

2021 年,光明达到 292 亿,2023 年,伊利营收达到 1258 亿,蒙牛达到 986 亿。

2023 年后,消费疲软叠加生鲜乳价格大幅波动,行业再度下滑 2.0%,2025 年行业增速回落仍然小幅下降,为 -1.5%。

最近 3 年,乳业整体市场无增量,意味着企业只能抢夺存量份额,马太效应持续强化。

只有深刻理解过去 10 年乳业发展驱动因素,才能为未来找到破题答案。

(2015-2025,中国乳品行业驱动因素深度解析)

趋势一:消费需求迭代,从“多喝奶”转向“喝好奶”,细分高附加值品类呈增长态势

2015 年国内人均乳制品消费量 36kg,2025 年提升至 41kg,增速缓慢,但对比全球平均水平仍存在巨大提升空间,且需求结构出现重大重构。

十年前大众消费核心诉求是平价基础液态奶,如今消费者分层清晰,低温鲜奶、有机奶、A2β-酪蛋白奶粉、奶酪、功能性益生菌乳品需求持续走高。

品类结构的变迁,直接影响企业的营收增长动能。

飞鹤抓住国产奶粉信任修复风口,主打更适配中国宝宝的配方,叠加线下母婴渠道深度深耕,实现阶段性高速增长。

君乐宝一方面布局婴幼儿奶粉,同时在低温酸奶领域进行创新,捕捉到细分品类增长趋势。

伊利、蒙牛除了打造纯奶、酸奶大单品外,提前布局奶酪赛道,2025 年国内奶酪市场规模突破 200 亿,成为第二增长曲线。

反观光明、三元,因长期稳固本地低温巴氏奶基础盘,常温奶推广不利,缺乏大单品(光明大单品增长乏力)、高端婴幼儿配粉、奶酪等布局相对滞后。

因此,在存量市场没有普涨红利,只有品类结构性红利。

趋势二:渠道格局重构,线上线下全域融合,打破传统渠道地域壁垒

2015 年,乳制品销售约 85% 依赖线下商超、夫妻店、区域经销商,渠道门槛高,全国化扩张需要数年经销商沉淀。

彼时伊利、蒙牛、光明、三元等老牌乳业企业凭借数十年线下渠道优势,营收规模位居前四,碾压同行。

十年间乳业消费渠道发生颠覆性变革:线上电商、直播带货、社区团购、商超定制会员模式等占比从不足 15% 提升至 35%。

前置仓、自动售卖机、母婴专卖店、餐饮特通渠道、商超大客户定制等成为增量核心。

而奶制品冷链物流体系逐渐完善,低温鲜奶配送半径从一线城市拓展至三四线城市与县域农村,更进一步强化了电商的运达快捷便利能力。

渠道变革带来两大变化:

第一:细分赛道需要企业完整构建与匹配相应资源与能力,可以快速起量,无需完整全国线下经销商网络。例如飞鹤、君乐宝依靠母婴店实现全国渗透。部分区域牧业企业通过线上生鲜平台直供消费者,开辟第二销售渠道。

第二:传统区域乳企渠道优势被稀释。光明、三元线下渠道仅覆盖华东、华北局部,线上布局起步晚,全域渠道建设速度慢于伊利、蒙牛,区域市场之外难以打开增量。

传统线下渠道不再是老牌企业的护城河,精准场景化渠道运营,成为乳业企业进化及弯道超车的核心抓手。

趋势三:政策重塑行业门槛,奶源、奶粉双赛道洗牌,加速头部集中

过去十年间,行业政策持续收紧,从两大方面重塑竞争格局:

一是婴幼儿配方奶粉注册制落地,鼓励拥有奶源和独立研发企业,淘汰大量代工的中小杂牌奶粉。

市场份额向合规、研发实力强的飞鹤、伊利、君乐宝集中。

同时,国产奶粉扶持政策出台,国产替代外资成为长期主线。

二是奶源建设硬性要求出台,政策鼓励规模化自有牧场,要求头部乳企自有奶源占比提升至 70% 以上。

伊利、蒙牛持续加码上游牧场布局,优然、现代牧业依托规模化牧场直接受益,新希望凭借区域奶源布局,逐渐呈现竞争力。而缺乏自有奶源的中小型乳企原料成本持续承压。

同时行业国标持续升级,环保、生产标准抬高准入门槛,中小乳企加速出清,市场份额持续向十大上市企业集中。

以上三大趋势叠加,最终造就行业冰火两重天:

踩中消费升级、全域渠道、政策红利三重风口的企业实现高速增长。

固守传统产品、传统线下渠道、产业链布局单一的老牌区域乳企,则增长失速。

03 2026 年,中国乳业未来发展趋势研判

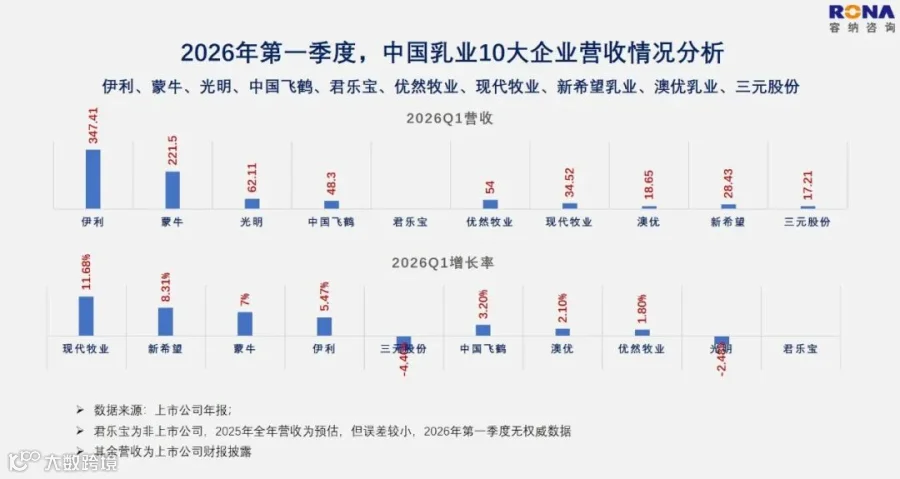

2026 年一季度十大乳企最新经营数据,进一步验证乳业企业存量分化逻辑。

(2026 年第一季度 9 大乳业企业营收及增长率分析)

2026 一季度业绩分层:增长逻辑分析

2026 年第一季度营收规模依旧断层:伊利 347.41 亿、蒙牛 221.5 亿,遥遥领先其余企业。

光明 62.11 亿、飞鹤 48.3 亿居中,三元、澳优、新希望营收均不足 40 亿。

增速层面:新希望 8.31%、蒙牛 7%、伊利 5.47% 依然领先行业。全国综合龙头及拥有奶源优势的企业稳健增长。

伊利、蒙牛依靠奶酪、低温鲜奶第二曲线对冲基础液态奶疲软。

飞鹤、澳优奶粉逐渐驻低,开始微弱回归。

区域龙头光明、三元液态奶部分仍然出现负增长。

中国乳业企业当前面临的三大挑战

第一:跨界玩家入局,消费场景多元化、竞争边界将日渐模糊

乳业行业未来的对手,并非仅限于同行乳企,还有跨界的新玩家。

零售企业(山姆、盒马、奥乐齐)、各类茶饮品牌、烘焙连锁、饮料企业、预制菜企业纷纷布局鲜奶、奶酪、酸奶、含乳饮品等产品,消费场景更加多元。

这种定制化牛奶的诞生,对乳业品牌商是极大挑战,或会影响其销量及利润结构。

例如新希望是国内零售商超自有品牌定制奶最大的供应商之一,客户包括盒马、山姆、七鲜、奥乐齐、华润万家等。虽然贡献了销量,消化部分过剩原奶产能,但利润微薄,且存在与自身品牌的直接竞争。

不仅仅新希望,伊利、蒙牛也已进军大客户定制,这也是一种对行业中小企业的挤压战略。

参考可口可乐抢占消费者“肚子份额”的商业逻辑,乳业竞争早已不局限货架乳制品,而是争夺大众每日营养消费份额。

例如:一鸣食品(鲜奶 + 烘焙),2025 年营收 29.04 亿,其中鲜奶也是其主营业务,为 14.45 亿左右。

只做传统牛奶、酸奶的区域乳企,市场空间会持续被跨界者挤压。

伊利等乳品企业布局冰鲜奶酪、低温鲜奶、即食乳制品,本质也是提前拓宽消费场景,抵御跨界冲击。

第二:上游生鲜乳价格周期波动与消费端分级,造成利润双重挤压

生鲜乳价格存在周期性涨跌,这也是行业长期和普遍痛点。上游牧场、下游加工企业利润持续被两头挤压;

与此同时,目前消费端分级加剧,高端有机乳品、平价基础奶两极分化,中端、中高端产品增长乏力。

区域中小乳企产品定价恰好就在中间段,向上延伸无法和伊利、蒙牛高端产品竞争,向下拼不过地方平价、无品牌小企业,生存压力加大。

第三:Z 世代、年轻一代消费者的消费偏好快速迭代,产品研发速度跟不上需求

当下主力消费群体转向 Z 世代,低糖、功能性、便携、高颜值乳品需求呈现、花色奶的创新涌现,产品生命周期大幅缩短。

传统的老牌乳企研发周期长、组织架构笨重,新品落地速度慢于新锐细分品牌。

目前,包括伊利、蒙牛、飞鹤、君乐宝、新希望等企业正在进行组织转型,以使企业更灵活,能够快速迭代适配年轻群体的产品,持续抢占年轻消费市场。

中国中小乳企长期破局、穿越周期的核心战略建议:

一:全产业链一体化布局,掌握奶源话语权

奶源是乳业的底层护城河。

未来十年,自有规模化牧场将成为头部企业标配。上游牧场既能稳定原料成本,又能打造“原生好奶”品牌心智,伊利之于优然、蒙牛之于现代牧业,都是依靠上游实现高增长。

认养一头牛把战略重心放在建设自有奶源基地,也获得了较快增长。

新希望乳业多品牌、多区域的运营模式的成功,根本上也是在区域拥有奶源的因素。

无自有奶源的中小乳企,长期会丧失成本与产品差异化竞争力。

二:深耕高附加值细分赛道,打造第二增长曲线

常温基础液态奶已经完全饱和,且是行业巨头的争夺场。

未来乳业的增量预计将主要来自奶酪、低温鲜奶、花色奶、含乳饮料、有机奶粉、功能性乳品等。

所有实现长期增长的企业,都拥有成熟第二曲线。企业在原有核心产品基础上,创新开发新产品,打造第二曲线是核心战略举措。

三:全域渠道融合,打破地域市场束缚

单一区域线下渠道不足以支撑长期增长,线上直播、社区团购、母婴特通、餐饮渠道、大客户定制等可以分阶段同步布局。

线上渠道可以低成本完成全国品牌渗透,线下冷链、前置仓承接即时消费需求,线上线下的打通,才能跳出局限于区域市场的规模限制。

四:以消费者需求变化为核心持续迭代产品,关注健康化主线

中国乳业十年行业变迁说明一条不变的真理:

所有企业的增长动力之源,永远是贴合消费者需求,持续进行产品迭代创新。

从全民喝牛奶、多喝奶、到喝健康和高品质的牛奶,需求一直在变化。

2500 年前,赫拉克利特说:这个世界,过去、现在和未来永远是一团永恒的活火。

存量时代的乳品企业,应持续关注健康化、细分需求场景,进而不断迭代产品,才能穿越周期,持续成长。

“不谋万世者不足谋一时。不谋全局者不足谋一域”。作为经营者,站得更高,才能看得更远,做得更大。

卓越的企业家,都是企业战略家。

作者声明:

个人观点,仅供参考。水平能力有限,若有数据出入及陈述错误,欢迎勘误指正。

本文所采用的数据来自于行业、企业公开披露渠道,分析基于容纳咨询的专业理解,通过专业工具分析得出结论,没有接受任何第三方授意及影响,特此声明。

以上分析涉及上市公司,特别说明:股市有风险,投资需谨慎。

蒋云飞容纳咨询创始人,战略研究者与实践者。

二十五年管理咨询经历,创立领先战略方法论。

推荐阅读▼▼▼

↓↓↓关注“容纳商业评论”订阅最新资讯。容纳咨询简介

↓↓↓点击阅读原文了解项目合作详情。容纳咨询经典案例