锂电池产业链的关键配套:铜箔添加剂与电解液功能助剂

在锂电池产业链中,铜箔添加剂与电解液功能助剂虽占比较小,却直接决定铜箔生产良率、电池循环寿命与安全性能,是产业链里小而重要的关键配套环节。

武汉吉和昌新材料股份有限公司:细分领域头部企业

武汉吉和昌新材料股份有限公司(股票代码:920193;简称:吉和昌)正是这一细分领域的头部企业。公司深耕表面与界面处理技术二十余年,已成长为国内锂电铜箔添加剂、电解液功能助剂的主要供应商,成为我国新能源产业链中不可或缺的隐形力量。7 月 2 日,公司正式登陆北交所。

新能源赛道复苏,核心添加剂业务成增长主引擎

2025 年,全球储能需求全面爆发叠加动力电池市场稳健增长,锂电行业前期产能过剩引发的供需失衡格局得到显著改善,上游材料端价格与订单量同步企稳回升。锂电铜箔与电解液作为锂电池的核心配套材料,市场率先回暖,直接拉动上游添加剂需求进入快速增长通道。

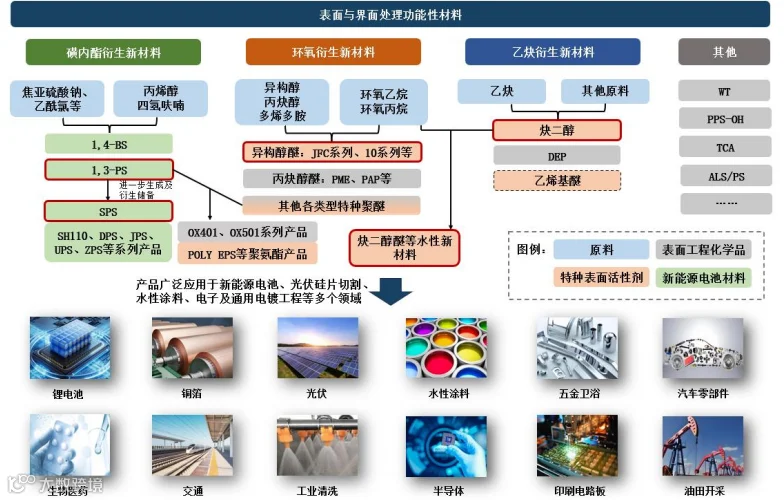

锂电铜箔是锂电池负极集流体的核心载体,其厚度越薄,电池能量密度就越高,同时能有效减轻电池整体体积与重量。吉和昌的锂电铜箔添加剂涵盖 SPS、DPS、ZPS 等系列产品,在电解制程中可实现电化学沉积结晶细化,显著提升铜箔表面光泽度、抗拉强度与延展率,是超薄铜箔量产的关键保障。据 GGII 与 EVTank 联合测算,2025 年中国锂电铜箔用 SPS 市场规模约 2-3 亿元,吉和昌该产品销售规模稳居国内首位,市场占有率超 40%,龙头地位稳固。

同样,电解液添加剂在电解液中质量占比仅 2%-5%,却能优化电池循环性能、导电率,提升过充安全性、阻燃性与化学稳定性。吉和昌生产的 1,3-PS 是电解液体系的主流添加剂之一,常与 VC、FEC 复配使用,协同实现或强化成膜、阻燃、过充保护等多重效果。据 EVTank2025 年数据测算,当年国内锂电电解液用 1,3-PS 市场规模约 4 亿元,吉和昌该产品销售规模跻身国内前五,市场占有率超 10%。

公司 2018 年正式布局新能源电池材料赛道后,该业务迅速成为核心增长引擎。招股书数据显示,2023-2025 年,公司分别实现营业收入 4.38 亿元、5.17 亿元、5.29 亿元;其中新能源电池材料板块收入分别为 1.57 亿元、1.55 亿元、1.84 亿元,2025 年在主营业务收入中占比 34.78%。

多元化业务布局,技术复用构建长期竞争力

在新能源业务快速增长的同时,吉和昌始终深耕表面工程化学品与特种表面活性剂两大传统优势业务,构筑起业绩增长的坚实压舱石。

2025 年,公司表面工程化学品实现收入 1.57 亿元,占主营业务收入的 29.72%,核心产品为镀镍、镀锌中间体,广泛应用于汽车电镀、电子电镀、油田助剂等领域;特种表面活性剂实现收入 1.82 亿元,占主营业务收入的 34.44%,核心产品为炔二醇醚类水性新材料,主要应用于光伏硅片切割液、水性涂料、油墨等场景。

吉和昌的业务横跨新能源、光伏、电镀、油田等多个领域,看似彼此独立,实则全部依托表面与界面调控这一核心技术底座。

自 2005 年成立以来,公司在表面工程领域持续深耕,沉淀出成熟的材料合成、配方优化与应用验证能力。通过特色起始原料衍生、功能性基团精准设计等技术手段,公司逐步构建起环氧衍生、磺内酯衍生、乙炔衍生三大核心合成及应用技术体系,形成了覆盖数百种中间体、添加剂的产品矩阵。

基于这一技术逻辑,吉和昌构建起"老产品触达新应用、老应用扩充新产品"的双向创新体系。

一方面,公司将成熟的镀镍中间体技术跨界拓展至油田助剂领域,2024 年 PP-68 等产品在油田市场快速放量,销售收入从 2023 年的 828.52 万元跃升至 2325.14 万元,成为表面工程化学品板块的全新增长点;同时,将原本应用于涂料领域的炔二醇醚技术延伸至光伏硅片切割液赛道,成功开发出低泡、高效的切割液核心添加剂,跻身光伏产业链核心供应商行列。

另一方面,公司在新能源领域持续深化布局,从最初的锂电铜箔添加剂,逐步延伸至电解液添加剂、锂电隔膜助剂等品类,形成了覆盖锂电池全产业链的产品矩阵,能够为下游客户提供一站式表面与界面处理综合解决方案。

截至 2026 年 1 月 31 日,吉和昌已累计获得授权专利 88 项,其中发明专利 57 项、实用新型专利 31 项。2025 年,公司重点布局锂电池电解液添加剂升级产品、超低泡低表张聚合物、超分散匀浆关键材料、PCB 线路板深孔电镀材料等多个前沿方向。上述研发项目的逐步落地,将为公司未来 3-5 年的持续发展注入源源不断的技术动力。

盈利质量持续改善,财务结构稳健向好

随着核心业务的稳步增长与产品结构的持续优化,吉和昌的盈利能力与盈利质量同步提升。2023-2025 年,公司主营业务毛利率分别为 31.59%、27.29%、28.65%,2025 年同比回升 1.36 个百分点,主要得益于新能源电池材料板块盈利能力的全面修复。

分板块来看,新能源电池材料板块毛利率从 2024 年的 36.01% 提升至 2025 年的 39.96%;其中电解液添加剂毛利率从 2024 年的 -3.03% 转正至 25.66%,彻底走出行业周期低谷;锂电铜箔添加剂虽受下游阶段性压价影响毛利率略有回落,但仍保持 44.95% 的高盈利水平,彰显出较强的产品议价能力与技术壁垒。

值得关注的是,吉和昌始终坚持聚焦高附加值自产产品的发展战略,自产产品盈利能力显著优于外购产品。2025 年,公司自产产品毛利率达 31.60%,而外购产品毛利率仅为 15.02%;同期自产产品收入占比超 80%,成为公司整体盈利水平的核心支撑。

盈利规模方面,2023-2025 年,公司扣非归母净利润分别为 5376.30 万元、5405.48 万元、6330.15 万元,盈利规模稳步扩大,盈利能力持续释放。

盈利质量上,公司经营活动现金流表现优异,2023-2025 年经营活动产生的现金流量净额分别为 2143.26 万元、9128.05 万元、6633.24 万元;同时资产负债率持续走低,从 39.41% 降至 31.66%,显著低于同行业可比公司约 42% 的平均水平,财务结构稳健,抗风险能力突出。

多赛道需求共振,募投项目赋能长期成长

表面与界面处理特种功能性材料是高端制造的关键基础材料,下游应用覆盖新能源、光伏、半导体、汽车电子等众多战略新兴产业,市场空间广阔且增长确定性高。随着全球产业升级与国内高端制造国产化进程加速,行业正迎来新一轮黄金发展期。

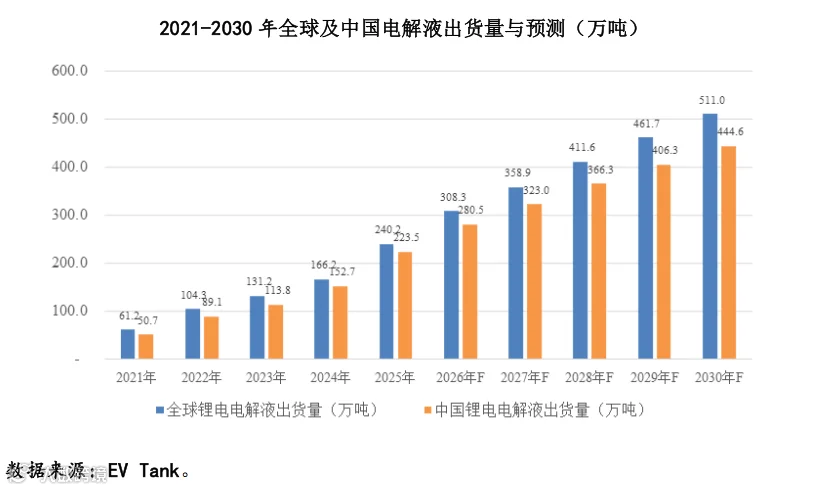

在新能源领域,全球储能与动力电池需求双轮驱动,持续拉动锂电产业链扩容。据 EVTank 预测,2025-2030 年全球锂电池出货量将保持 20% 以上的复合增长率,进而带动锂电铜箔与电解液市场规模持续扩张。

作为锂电铜箔生产不可或缺的核心添加剂,SPS 等产品的市场规模将随锂电铜箔产能释放同步增长,而铜箔轻薄化的行业趋势还将进一步提升单位铜箔的 SPS 耗用量。与此同时,电解液添加剂市场将充分受益于锂电池性能升级的刚性需求,预计 2025 年国内 1,3-PS 出货量将达 1.1 万吨,未来数年复合增长率有望保持在 15% 左右。

在光伏领域,全球光伏装机量的持续攀升推动硅片切割液市场快速增长,炔二醇醚类水性新材料作为切割液的核心添加剂,市场需求同步水涨船高。据中国光伏行业协会与智研咨询数据,2024 年我国硅片产量达 753GW,同比增长 12.7%;同期光伏硅片切割液产量达 2.72 万吨,同比增长 17.2%。结合光伏硅片切割液企业环评报告及专利中披露的炔二醇醚原料配方比例推算,2024 年国内光伏切割用炔二醇醚市场规模约 5500-8200 吨,吉和昌该细分产品市场占有率达 20% 左右,位居行业前列。此外,半导体、汽车电子、高端电镀等领域对高端表面处理化学品的需求也在快速释放,为行业发展打开了更广阔的增量空间。

为抢抓行业发展的战略机遇,吉和昌本次北交所公开发行拟募集资金 2.96 亿元,主要投向“年产 1.2 万吨光伏材料、表面处理化学品和相关副产品项目”“年产 2000 吨集成电路用电镀化学品项目”“研发中心建设项目”及补充流动资金。

以上募投项目全部达产后,公司产能将实现大幅提升,产品结构将进一步向半导体、新能源等高端制造领域倾斜,核心盈利能力与市场竞争力也将得到持续增强。

从传统电镀化学品到新能源电池核心材料,再到光伏切割液关键助剂,吉和昌用二十余年的深耕,在表面与界面处理这一细分赛道里,将看似微小的界面调控技术,打造成支撑多个国家战略产业发展的核心技术底座。随着北交所上市进程的推进,依托募投项目的产能释放与技术升级,这家锂电产业链的隐形冠军,有望在新能源与高端制造的发展浪潮中,开启新一轮高质量成长周期。