4 月,国内电摩(全称:电动摩托车,后文简称:电摩)销量同比增长超过 35%,1-4 月累计出货接近 118 万辆。新国标对电动自行车的供给侧约束正在加速落地,电摩在动力和续航上的天然优势,让它从"备选方案"变成了越来越多人的"第一选择"。某智能出行品牌的旗舰新品 4 小时首销即破 1.5 亿,另一新锐品牌也推出了搭载 AI 系统的续航旗舰——供给侧的热情不输需求端。放眼海外,全球电摩市场年均复合增长率超过 21%,非洲市场增速超 70%,东南亚渗透率尚不足 4%,出海的想象空间同样广阔。

但一个战略级的疑问始终萦绕不去:这轮爆发的红利,到底是品类级的结构性增长,还是仅被少数品牌吃透的政策换购红利?

当赛道增速超过 180%、销量前十的爆品中竟无一款来自传统电动车巨头时,我们不得不正视一个残酷的市场占位断层:传统巨头手握庞大的存量用户基盘和渠道网络,却在电摩新品上集体“失声”;而新锐品牌虽凭借智能化溢价抢占了增长高地,但其产品定价与设计语言,是否真正瞄准了那批原本骑 2000 元级电动自行车、如今因新国标被迫升级的最大公约数用户?当“旧王”未醒、“新贵”向上突围,中间这块最肥沃的“大众刚需市场”,究竟由谁来精准承接?

我让搭档镜界 AI 拉取了主流电商市场近一年的电摩赛道数据。这位协助我进行消费市场分析的助理,把过去需要反复对齐数天的销售、价格、品牌维度数据压缩到了几分钟——下面是我们一问一答碰撞出来的发现。

先看大盘:电摩整车在主流电商市场的销售额达到30.34 亿元,同比增长182.9%。但同期销量只增长了52.0%——一个接近三倍的增长故事,销售额的增速是销量的三倍多。前三大品牌合计占据超过 67% 的市场份额,其中前两家合计拿下近 59%。增长的引擎到底在哪里?那些还没被满足的需求又藏在哪里?

销量涨了 52%,钱却涨了 183%——多出来的钱从哪来?

看到销售额增速是销量增速的三倍多,我脑子里蹦出的第一个想法是:难道大家突然都变富了,抢着买更贵的电摩?

这个解释太偷懒。我先让镜界 AI 做了一次基础结构拆解——这个赛道里到底在卖什么、卖在什么价位?

答案比我预期的清晰得多。剔除配件噪声后,整个电摩赛道的成交均价落在2,644 元——恰好是电摩整车的入门门槛。30.34 亿的盘子里,超过 98% 的销售额集中在 2,644 元以上的整车价格带,低价散件只贡献了不到 1.5%。

那增长的引擎是什么?我把均价走势和产品结构放在一起看。在 2,644 到 5,288 元的主力价格带,销量占比约 48%,却贡献了57.8%的销售额,均价约 4,200 多元;在 5,288 到 7,932 元的高端区间,销量占比只有约 14%,却吃掉了33.6%的销售额。消费者不是在"多买"——他们从一开始就在三四千甚至五六千元的整车里做选择。

——电摩品类的增长引擎不是"更多人买",而是"更贵的产品被更多人买";这是一个"中高端起步"的品类,均价 2,644 元只是冰山一角。

中高端是主战场,但最大的需求缺口藏在 3,000 元档

中高端整体是增长引擎,那这个引擎内部,哪个价位的需求最旺、供给最缺?

我让镜界 AI 把销量排名和价格带做了一次交叉比对,发现了一个耐人寻味的事实:整个赛道销量最高的产品来自某电动车品牌,均价约 3,716 元,过去一年卖出约7.55 万辆——它既不是最贵的高端智能电摩,也不是最便宜的入门款,而是精准卡在主力价格带的下沿。

但再看主力价格带(2,644 到 5,288 元)的爆品分布:排名前 10 的产品中,只有两款真正落在这个区间,其余 8 款的均价都在 4,500 元以上。这意味着一个反直觉的局面——贡献了近六成销售额的价格带,真正站住脚的爆品寥寥无几。

回头看那个均价 3,716 元的爆品,它以一己之力卖出了 7.55 万辆,是整个赛道的销量冠军。但在 3,000 到 4,000 元这个区间,真正有竞争力的产品选择其实非常有限——除了这一款,只有少数品牌有零星布局。

——3,000 到 4,000 元的价格带不是需求不足,而是供给严重不足。一款产品吃下了 7.55 万辆的销量,证明这个区间有海量的价格敏感型消费者在等待更多选择。对于拥有成熟供应链和线下渠道的品牌来说,这几乎是一张明牌。

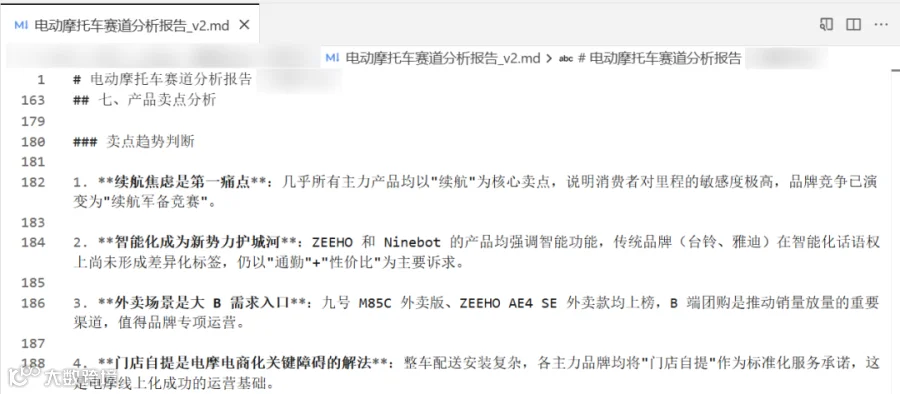

排名前 10 的爆品里,8 款来自同两个品牌——智能化正在定义这个品类

中高端是主战场,3,000 元档有巨大的供给缺口——那在这个赛道里,什么样的产品最受消费者认可?

我让镜界 AI 拉了一份销量排名前 10 的爆品清单,结果让我停了一下:这 10 款产品中,有8 款来自排名前二的两个品牌。一家纯电摩品牌独占 4 席(均价从 4,780 到 7,610 元),另一家智能出行品牌同样有 4 款上榜(均价从 4,520 到 7,565 元)。

这 8 款产品覆盖了从 4,500 元到 7,600 元的完整价格梯度,产品线分工清晰——有主打女性通勤的轻便款,有面向外卖骑手的大续航款,有定位高性能的旗舰款。但它们有一个共同的产品标签:智能化。从 APP 控车到智能防盗到整车智能系统,这两个品牌把"智能"写进了每一款产品的核心卖点。

再看其余 2 款上榜产品——均来自同一电动车品牌(均价分别为 3,716 元和 4,234 元),核心卖点是"长续航 + 通勤 + 门店自提",在智能化维度上尚未形成差异化的产品标签。

这组数据指向一个判断:电摩赛道的竞争正在从"硬件参数比拼"向"智能体验差异化"迁移。排名前 10 的爆品中,均价在 5,000 元以上的产品全部具备完整的智能化功能矩阵;而尚未完成智能化升级的产品,即使在价格上更具优势,也只在爆品榜上占据了两个席位。

——当消费者愿意为 5,000 元以上的电摩买单时,他们买的不只是更远的续航,而是一套"能连手机、能远程控车、能 OTA 升级"的智能出行体验。智能化正在从差异化标签变成这个品类的准入门槛。

智能化正在

从"加分项"变成"准入证",

3000 元档将决定下一阶段格局

基于数据的假设推演:未来 12 到 18 个月,电摩赛道的竞争焦点将从"谁能做出智能化产品"转向"谁能让智能化产品覆盖到 3,000 元档"。

三组碰撞已经说明,智能化是头部爆品的共同标签,而 3,000 元档是目前最大的供给缺口。当这两个趋势交汇,留给尚未完成智能化升级品牌的窗口期正在加速收窄——一旦头部品牌的智能化产品向下渗透到 3,000 元价位,那些仍以"续航 + 性价比"为核心卖点的产品将被挤压到更低的利润空间。

从爆品数据来看,排名前二品牌的产品矩阵已经给出了智能化落地的清晰路径:女性通勤(轻便 + 智能)、外卖专用(大续航 + 智能)、高性能旗舰(动力 + 智能)——智能化贯穿每一个细分场景,它是一种底层产品能力,而非某款高端型号的差异化卖点。这背后考验的不仅是软件研发能力,更是供应链成本控制与智能化功能集成的平衡——谁能把智能化体验的成本压到 3,000 元价位并保持合理利润,谁就拿到了下一阶段增长的入场券。

——3,000 元档,就是电摩赛道的"桥头堡"。率先跨过这座桥的,将同时获得规模效应和智能化壁垒的双重护城河;而后来者要面对的,将是一道更高的门槛。

回头看,这次关于电摩市场的分析,是我和镜界 AI 的一场思维接力。我负责提出那些"不安分的假设"——销量增速远超销售额增速的背后,是不是均价在换底?头部品牌的护城河,到底是真壁垒还是假象?——而镜界 AI,则像一位不知疲倦的数据矿工,几分钟内就能从价格带分布、品牌排名、爆品数据的矿脉里挖出真相,验证或推翻我的直觉。过去,这种级别的洞察需要团队数周的数据清洗与反复对齐。今天,战略决策的周期第一次被压缩到了"思考本身所需的时间"。

工具负责让看不见的变得可见,而我们,负责提出更好的问题。

扫码发送"0705",加入魔镜数据交流群,领取数据产品试用资格,10000+ 投资人,电商人,都在这里

我们的研究覆盖了整个线上零售市场的各个细分行业和海量品牌。通过 SaaS 系统和洞察报告,我们服务于数百个品牌主、零售商、咨询公司、投资机构和政府部门。

魔镜洞察

魔镜洞察