头部七年格局未变,腰部赛道正在洗牌。

榜单发布:头部稳固,腰部剧变

日前,美国零售联合会(NRF)与 Kantar 联合发布《2026 美国零售百强榜》。该榜单依据 2025 年美国市场零售销售额排名,直观反映各企业市场份额。

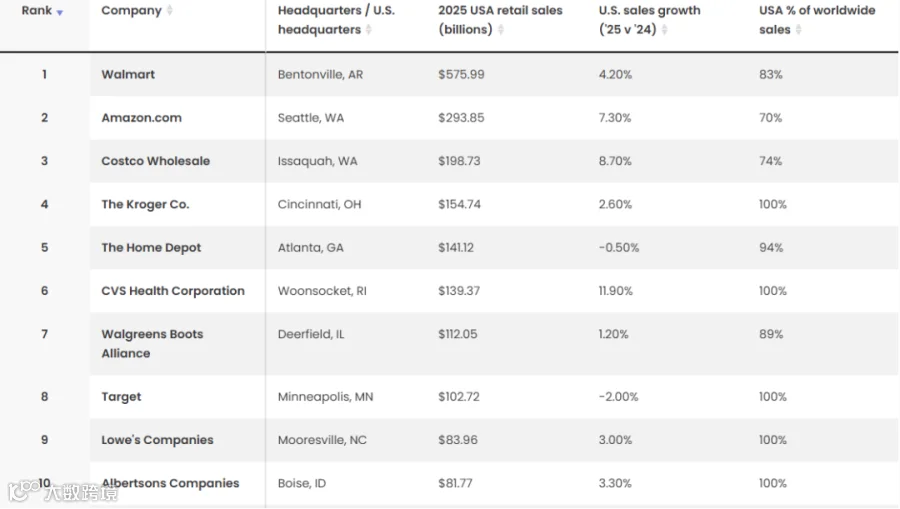

毫无悬念,沃尔玛以 5799.9 亿美元营收连续第七年蝉联榜首,同比增长 4.2%;亚马逊以 2938.5 亿美元位列第二,增速达 7.3%。紧随其后的是 Costco、Kroger 和家得宝,销售额分别为 1987.3 亿、1547.4 亿和 1411.2 亿美元。

2026 年美国零售百强榜前十 图源:NRF

前 20 强格局看似固化,自 2019 年以来冠亚军未曾易主,今年前 20 名仅有一处变动。然而纵观整个百强榜,中腰部企业的竞争态势已发生显著变化。

最引人注目的是Dick's Sporting Goods,凭借 48.5% 的销售额增速,排名从第 35 位跃升至第 27 位。这主要得益于其去年 9 月以约 24 亿美元收购 Foot Locker。此次并购使 Dick's 门店数量从不足 1000 家激增至超 3000 家,迅速扩大了市场版图。

收购完成 图源:Nasdaq

区域零售商表现同样亮眼。Publix(第 12 名,增长 5%)和H-E-B(第 16 名,增长 6.3%)的增速均超越全国巨头 Kroger(2.62%)。其成功关键在于深耕本地化策略,根据社区需求进行差异化选品,证明了“小而美”的本地化打法已成为重要增长路径。

折扣零售赛道亦势头强劲。TJX(第 15 名,增长 6.3%)、Ross(升至第 22 名,增长 7.56%)及Burlington(销售额增长 8.8%,门店增长 9%)在关税压力下仍实现盈利增长,反映出消费者对“性价比”追求的持续性。

此外,五金工具品类需求稳健。Ace Hardware首次跻身前十,排名第 19 位,销售额达 275.5 亿美元;True Value也上升至第 67 位。美国家居维修与小改造需求的持续释放,推动了该赛道的上行。

Ace Hardware 官网 图源:Ace Hardware

总体而言,美国零售市场头部格局虽稳,但腰部赛道的玩法与竞争逻辑正在经历深刻重构。

巨头加速:生态闭环与效率革命

尽管头部格局七年未变,但沃尔玛与亚马逊并未止步,反而加速奔跑,构建更深的护城河。

沃尔玛:全渠道升级与金融布局

沃尔玛计划对全美超 650 家门店进行大规模改造,并新开约 20 家门店。此次升级不仅限于装修,更旨在强化“线上下单、线下提货及配送”的全渠道能力。

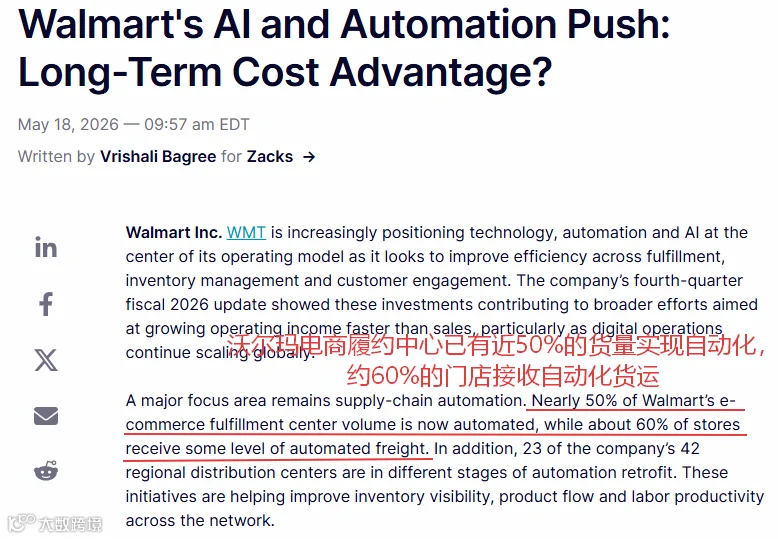

供应链自动化方面,预计到 2026 财年末,65% 的门店将应用自动化服务,55% 的履约中心货量由自动化设施处理,预计平均单位成本可降低约 20%。

供应链自动化完成情况 图源:Nasdaq

此外,沃尔玛正大力扩张金融服务。其控股的金融科技平台OnePay估值已达 40 亿美元,月活用户超 300 万。依托庞大的线下客流,沃尔玛意图将 OnePay 打造为“美国版支付宝”,涵盖支付、储蓄、分期及代币购买等功能,深度绑定用户消费习惯。

亚马逊:AI 驱动与物流基建

亚马逊资本支出更为激进,2026 年预计增长超 50%,总额逼近 2000 亿美元,重点投向 AI 数据中心与物流基础设施。

今年 4 月,亚马逊宣布在密西西比州投资 120 亿美元新建数据中心,并在印度追加 130 亿美元用于扩大 AI 和云基础设施。

物流端,新一代 AI 驱动的Proteus仓储机器人已在全美 25 个履约中心投入使用,支持自然语言指挥。同时,亚马逊向欧洲物流网络投资超 100 亿欧元,新增 2.5 万个就业岗位,计划年内将当日达服务拓展至超 25 个城市。

Proteus 机器人 图源:Amazon

殊途同归,沃尔玛与亚马逊的核心战略均指向构建封闭生态。沃尔玛通过门店体验与金融服务锁定用户,亚马逊则利用 AI 降本与极速配送建立壁垒。两大巨头正从单纯的“卖货”转向深度的“用户关系经营”。

榜单的价值不仅在于排名,更在于揭示资本与人力的流动方向。对于跨境卖家而言,洞察这些宏观趋势,往往比单纯埋头选品更具战略意义。