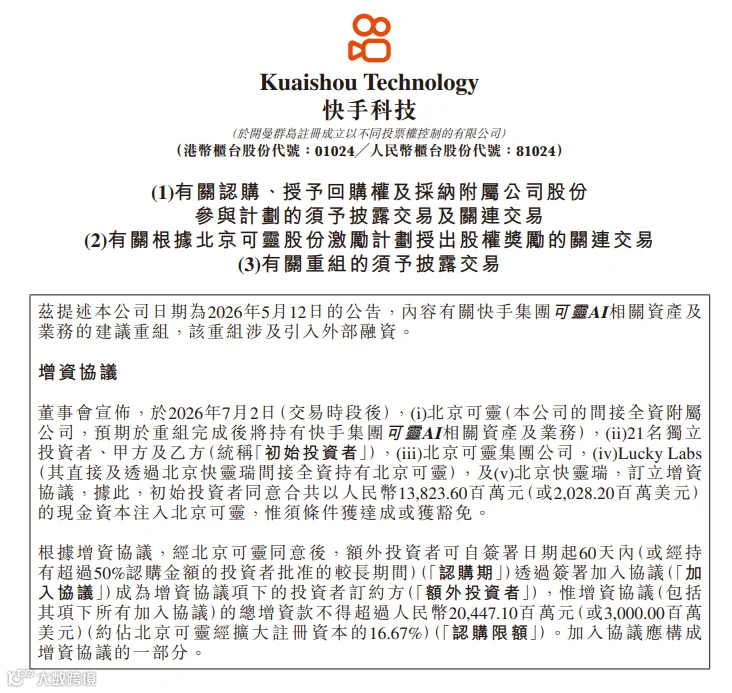

Claw123 获悉,7 月 2 日晚间,快手在港交所发布公告,旗下视频生成大模型可灵 AI(Kling AI)完成近 30 亿美元首轮融资,投后估值达 180 亿美元。

▲快手公告

此轮融资规模仅次于 DeepSeek 首轮的 70 亿美元,超越 Kimi 单轮最大融资额(20 亿美元),成为近年国内 AI 领域第二大单轮融资,同时创下全球视频大模型公司最高融资纪录。从 4 月传出分拆消息到 7 月正式落地,快手仅用不到三个月时间,便将可灵 AI 从内部业务单元推向了独立发展的新阶段。

估值微调折射市场风向转变

可灵 AI 的估值在过去两个月经历了一定程度的调整。今年 5 月,海外媒体曾披露快手计划以 200 亿美元估值分拆可灵,但最终落地的投前估值为 150 亿美元,投后为 180 亿美元,较最初目标减少 20 亿美元。这一折价发生在 AI 投资情绪发生微妙变化的节点。

金沙江创投朱啸虎近期指出,2025 年 AI 概念处于“叙事性估值”阶段,而 2026 年已全面转向“基本面估值”,投资者更看重 ROI 等可衡量结果。可灵估值的调整正是这一趋势的缩影,但即便有所折价,该交易仍吸引了远超预期的参与者。

▲数据来源:快手港交所公告,由 Claw123 整理

顶配投资方阵容罕见同台

本轮融资的投资方名单堪称行业顶配。领投方包括 CPE 源峰、国方创投、BlueFive Capital、腾讯、中关村科学城基金及中信证券。跟投方更是集齐了腾讯、阿里云、百度三大互联网巨头,BAT 在一家 AI 公司的融资中罕见同台,这一幕上一次出现或许还要追溯到移动互联网时代。

▲数据来源:快手港交所公告,由 Claw123 整理

华策影视和芒果产业投资人(厚为资本)等头部文娱产业方也积极参与。视频生成 AI 公司引入国内最大影视内容制作方作为股东,印证了“技术与内容结合越紧密,商业落地越快”的逻辑。

▲数据来源:快手港交所公告,由 Claw123 整理

此外,本轮融资还有两个“首次”值得关注:CPE 源峰同时投资了 Kimi 与可灵,完成了 AI 赛道“通用 + 垂直”的双向布局;来自阿布扎比的 BlueFive Capital 则是中东资本首次投资中国 AI 视频模型,彰显了可灵 AI 的资产质量获得国际资本认可。快手联合创始人杨远熙也参与了跟投,管理层自掏腰包释放了强烈信心。

商业化提速与亏损压力并存

180 亿美元的投后估值,对应的是可灵 AI 已跑通的商业化基本盘。财务数据显示,2025 年可灵 AI 全年营收约 11 亿元;2026 年第一季度营收超 6.5 亿元,同比增长超 300%。截至 2026 年 3 月,其年化收入运行率(ARR)接近 5 亿美元,一年内增长 4 倍。目前,可灵 AI 全球用户突破 1 亿,覆盖 224 个国家和地区,企业客户近 5 万家,是全球商业化速度最快的 AI 视频产品之一。

在收入结构上,可灵 AI 同步推进 C 端付费订阅会员与 B 端 API 服务两条路径,既验证了产品的普适性,又打开了商业化天花板。快手创始人兼 CEO 程一笑此前透露,可灵 AI 累计生成超 6 亿个视频,为超 3 万家企业客户和开发者提供 API 服务,覆盖广告营销、影视动画、游戏制作等行业。

然而,高速增长背后是持续大额投入带来的亏损压力。2024 年可灵净亏损 5 亿元,2025 年扩大至 19 亿元。截至 2025 年末,公司总资产 2.44 亿元,总负债 2.53 亿元,净资产为负 900 万元。引入外部资本承接高昂投入,是快手推动分拆的核心原因之一。

回购条款与上市对赌机制

快手公告中的回购条款尤为引人注目。协议约定,若可灵 AI 未能在 2031 年 10 月 30 日前完成 IPO,投资人有权要求回购股权。回购金额为原始投资款加上按单利年利率 8% 计算的回报。这一条款表明,投资人并非无条件押注 AI 故事,而是设定了明确的退出保护机制。

▲数据来源:快手港交所公告,由 Claw123 整理

高估值背后,退出路径与时间表已被写入具有法律约束力的合同。快手还设计了激励安排:若未来 IPO 估值达到 400 亿美元,核心团队将获得大幅奖励。其中,高级副总裁盖坤获授约 3% 股权并附带十倍投票权,表决权比例达 23.62%。此举旨在实现集团保留控制权、核心团队绑定长期价值、投资人获得退出保护的平衡。

公告披露,可灵预计在未来 12 个月内启动港股上市程序,最快于 2027 年初递交申报材料,募集资金将主要用于扩充算力、建设数据中心和引进人才。快手 2026 年计划投入约 260 亿元资本支出用于 AI 算力,可灵独立融资有助于将部分资本压力转移至外部投资人。

竞争格局与可持续性挑战

可灵 AI 面临的最大变量之一来自人才流动。2025 年 8 月,原技术部负责人张迪离职加入阿里巴巴,五个月后便带队发布了视频大模型 HappyHorse-1.0,并在权威评测中一度超越字节 Seedance 和可灵 3.0。这暴露出 AI 视频赛道技术壁垒可能不如预期稳固,模型架构开源化与训练方法扩散使得市场竞争格局随时可能因技术突破或人才流动而重塑。

更现实的压力来自商业化的可持续性。OpenAI 于 2026 年 2 月关停 Sora,因其日均运行成本高达 1500 万美元,而半年收入仅约 210 万美元,30 天用户留存率仅为 1%。这给行业敲响警钟:AI 视频生成的用户需求真实存在,但付费意愿和留存能力仍需验证。

可灵 AI 的优势在于聚焦专业创作者和企业客户,这类群体付费意愿更强、粘性更高。然而,该模式的天花板何在?5 亿美元的 ARR 能否在未来 12 到 18 个月内翻倍,以支撑 400 亿美元的 IPO 估值目标,市场尚无定论。

30 亿美元融资到位,BAT 背书加持,180 亿美元估值确立了新的行业标杆。但要真正站稳脚跟,可灵 AI 需在激烈的市场竞争、核心人才流失风险以及 2031 年的回购大限之前,将 AI 视频工具的故事转化为可持续的商业模式。牌局已开,考验才刚刚开始。

结语

180 亿美元估值、30 亿美元资金储备、BAT 同台押注、五年上市对赌,可灵 AI 的独立之路已然铺开。真正的考验在于:它能否在拥挤的视频生成赛道上,跑出一个配得上这一切的终局?