HUAON

PART ONE

铁路信号系统行业概述

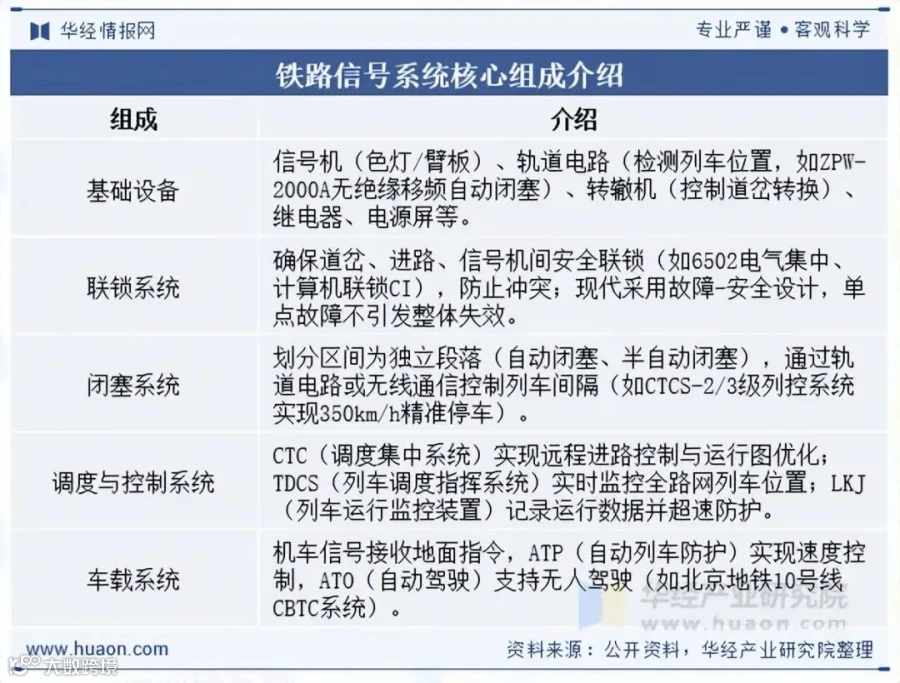

铁路信号系统是保障列车运行安全、提升运输效率及降低运营成本的核心基础设施。该系统由信号装置、联锁与闭塞设备、列车调度指挥系统(TDCS)、调度集中系统(CTC)、机车信号、列车运行监控装置(LKJ)及集中监测系统等构成。按安装位置可分为地面与机车信号设备;按功能则划分为控制类、调度类及监测类系统。

HUAON

PART TWO

铁路信号系统行业发展背景

1、政策环境

轨道交通作为国家关键基础设施,长期受到产业政策重点扶持。《交通强国建设纲要》《国家综合立体交通网规划纲要》及“十四五”系列规划等文件的出台,为铁路信号系统的技术创新与产业升级营造了优越的政策环境。

2、社会环境

据国家铁路局《2024 年铁道统计公报》,全国铁路固定资产投资达 8,506 亿元,创历史新高。全年投产新线 3,113 公里(含高铁 2,457 公里),营业里程增至 16.2 万公里,其中高铁 4.8 万公里。路网密度提升至 168.5 公里/万平方公里,电化率达 76.2%。机车保有量 2.25 万台,客车 8.1 万辆(含动车组 38,448 辆),货车 101.9 万辆,庞大的路网规模为信号系统提供了广阔的市场空间。

HUAON

PART THREE

铁路信号系统行业产业链

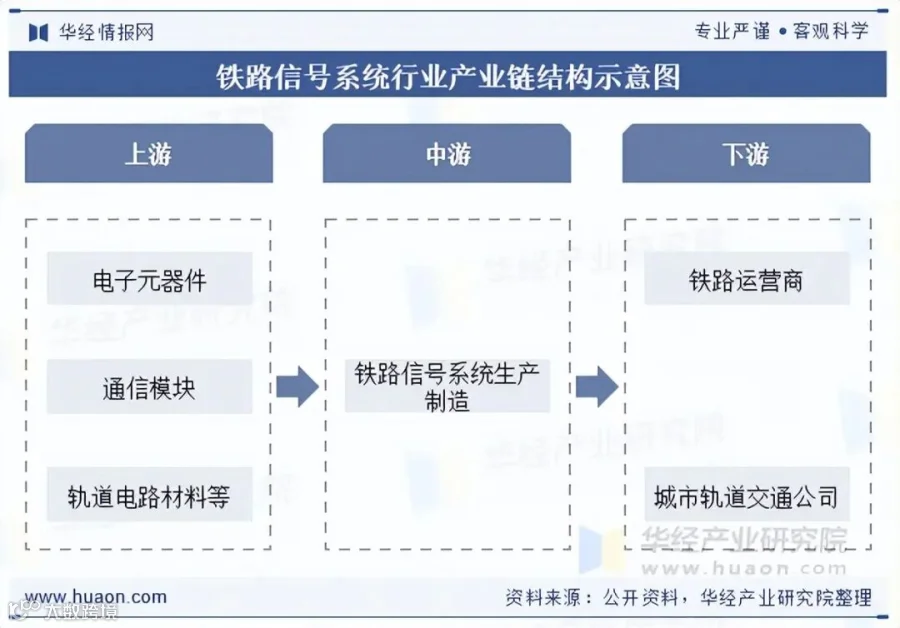

铁路信号系统产业链涵盖上中下游三大环节:上游提供电子元器件、通信模块、轨道电路材料及核心控制算法;中游由系统集成商主导,负责联锁、闭塞及调度系统的设计制造与调试;下游面向铁路运营商、城轨公司及维保服务商,承担系统部署、运维与升级改造任务。

HUAON

PART FOUR

铁路信号系统行业发展现状

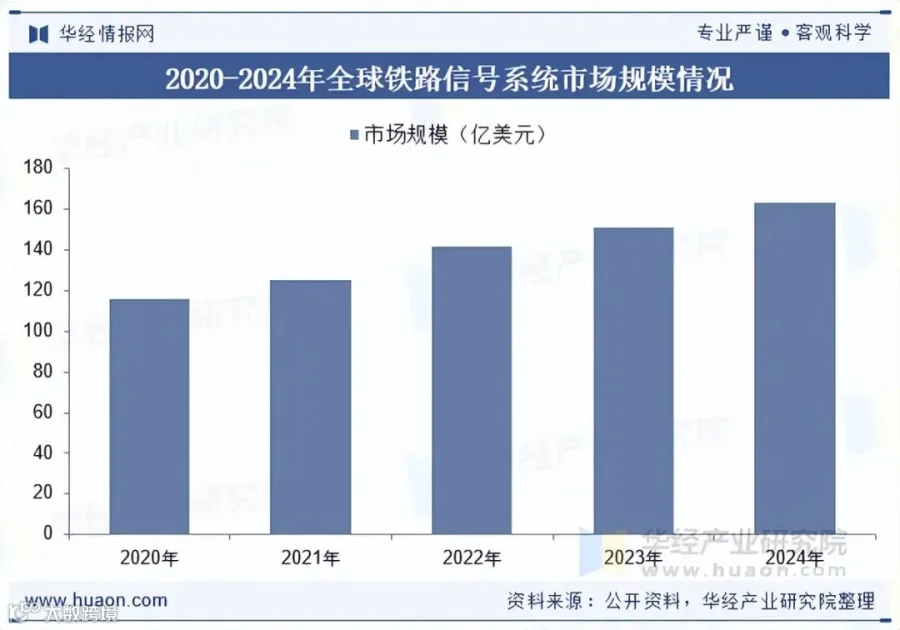

随着铁路路网扩张及客货运量增长,运营安全成为重中之重。先进的信号系统通过防碰撞控制、实时信息交互及高效交通管理,显著提升了铁路运行的可靠性与安全性,并将故障中断降至最低。据统计,2024 年全球铁路信号系统市场规模约为 163 亿元。

HUAON

PART FIVE

铁路信号系统行业竞争格局

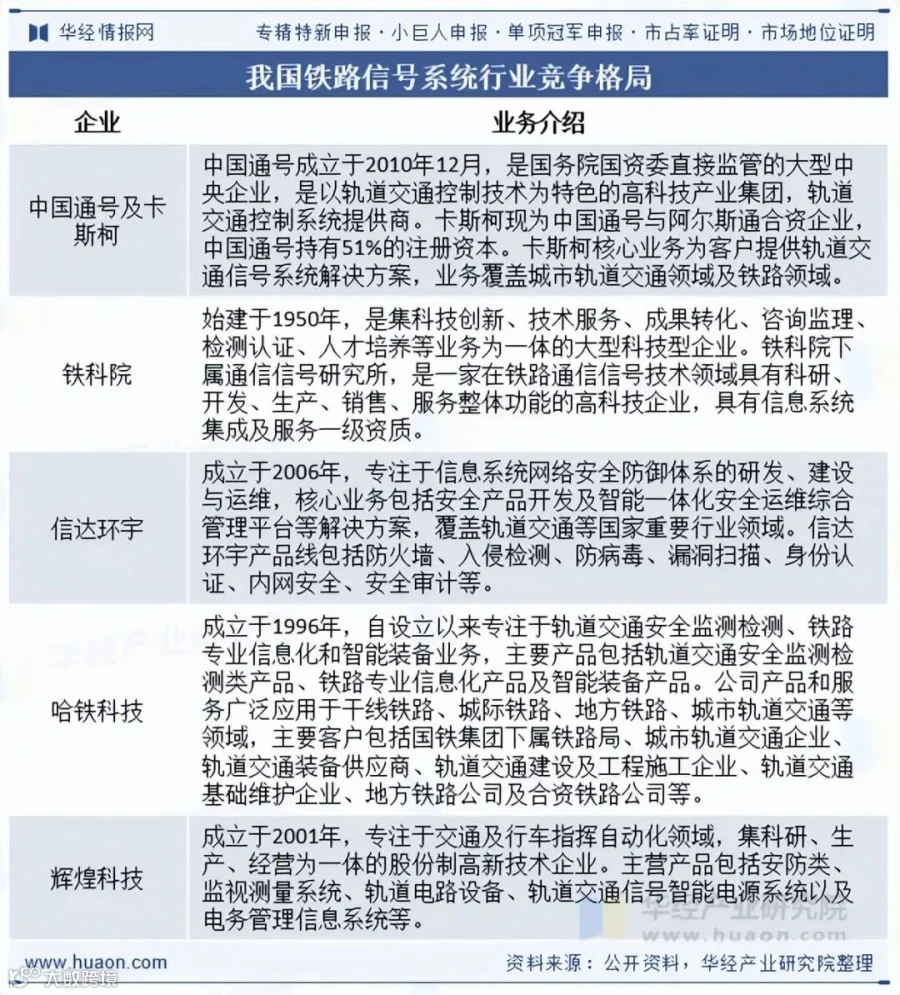

我国轨道交通装备行业持续升级,信号系统关键技术向智能化、系列化、标准化迈进。当前主要参与者包括中国通号及其子公司卡斯柯、铁科院、思维列控、信达环宇、辉煌科技、交大铁发、铁大科技及哈铁科技等龙头企业。

HUAON

PART SIX

铁路信号系统行业发展趋势

1、智能化与自主化升级

依托人工智能、大数据及 5G 技术,行业正从“自动化”向“智能化”跨越。CTCS-4 级系统将实现列车完全自主运行;智能调度与预测性维护系统通过实时数据分析优化运营并提前预判故障。同时,核心零部件国产化进程加速,保障产业链安全可控。

2、5G 与北斗深度融合

5G 低时延通信与北斗高精度定位技术的结合,构建了“信号 + 通信 + 导航”一体化智能系统。5G 支持海量数据快速传输与在线分析,北斗提供厘米级定位,两者协同支撑自动驾驶与精准调度,显著提升系统可靠性。

3、绿色节能与可持续发展

通过优化运行策略、轻量化设计及再生制动能量回馈,系统能效持续提升。智能能源管理、可再生能源供电及储能技术的应用,助力构建绿色低碳运营体系,契合国家“双碳”战略目标。

4、跨系统协同与标准化推进

信号系统与供电、票务等板块实现协同联动,构建智慧铁路生态。ETCS 与 CTCS 国际标准互认机制的推进,促进了跨国运营兼容;模块化与标准化设计则降低了集成成本,提升了全路网运行效率。