HUAON

行业概述

固态储氢设备是以金属氢化物、储氢合金、镁基及稀土储氢材料等固体载体为核心,通过吸附/吸收机制在低压下实现氢气高密度储存的系统。该设备配套热管理、管路阀件及监测控制系统,具备成套供氢与储氢功能,是解决氢能安全高效利用的关键技术路径。

HUAON

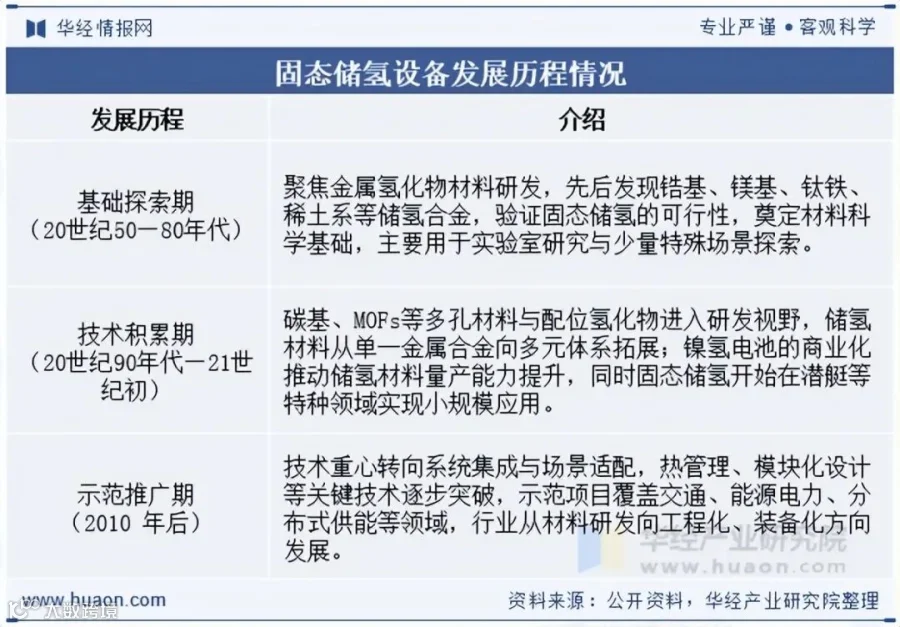

行业发展背景

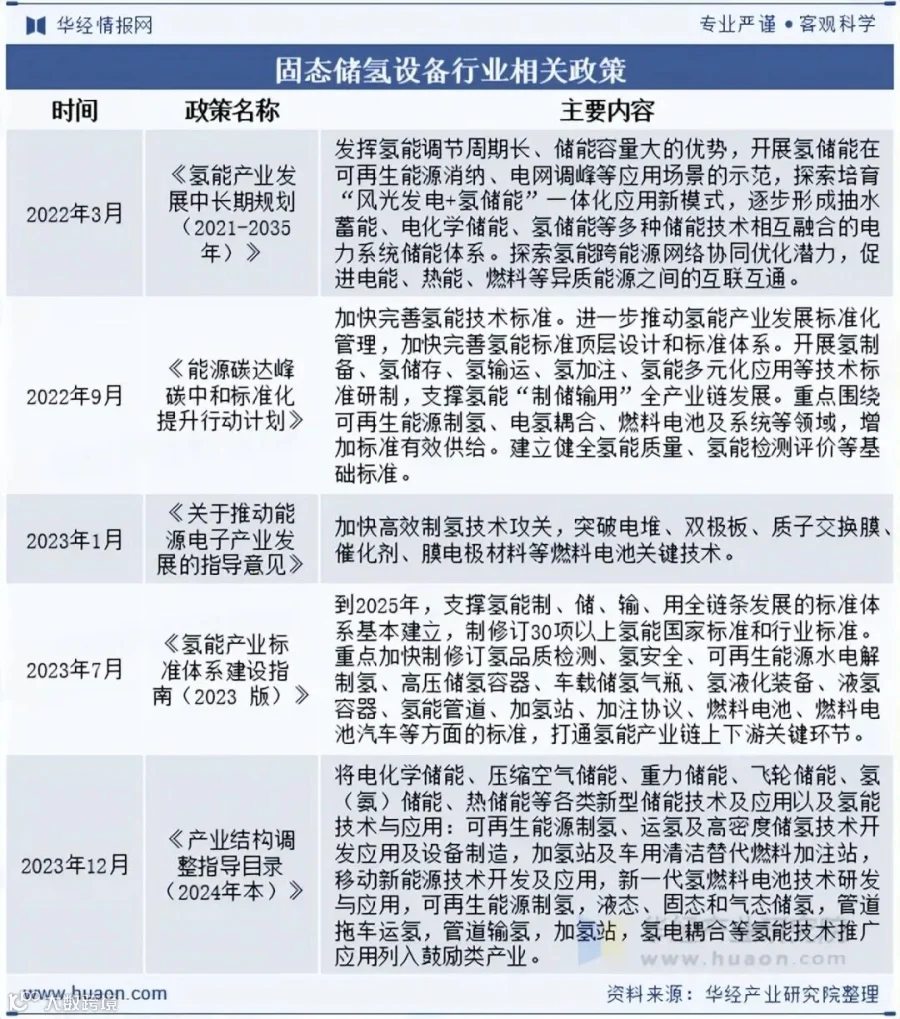

近年来,我国高度重视固态储氢产业发展,政策红利持续释放。《产业结构调整指导目录(2024 年本)》明确将氢(氨)储能等新型储能技术列为鼓励类产业,重点支持可再生能源制氢、运氢及高密度储氢技术的研发与应用。同时,新一代氢燃料电池技术的推广也为固态储氢的产业化提供了广阔空间,推动行业技术创新加速落地。

HUAON

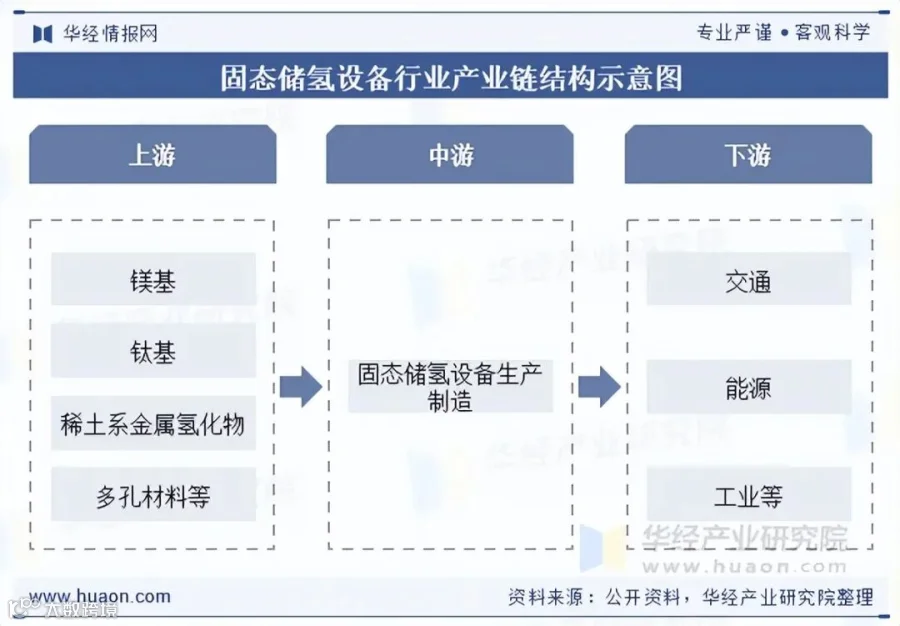

产业链结构

固态储氢产业链上游聚焦材料制备,核心涵盖镁基、钛基、稀土系金属氢化物及 MOFs、碳纳米管等多孔材料,辅以铝材、碳纤维及传感器等零部件;中游负责设备制造与系统集成;下游应用场景广泛:交通领域包括氢能两轮车、叉车、公交及无人机;能源领域用于分布式发电与电网调峰;工业领域支撑氢冶金、化工及半导体制造,并延伸至军工、航天等高端场景。

HUAON

市场发展现状

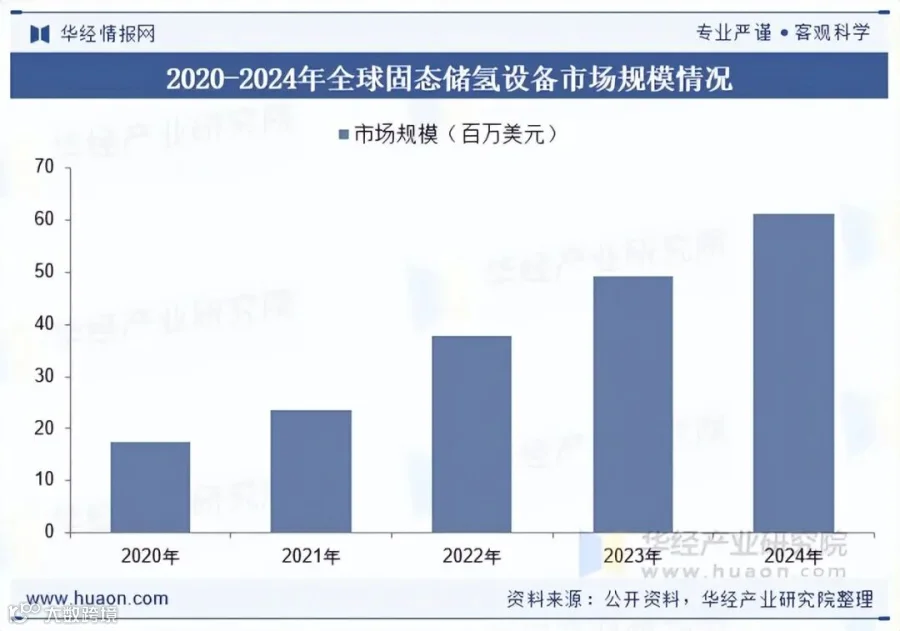

全球市场规模快速增长

受益于高体积储氢密度、低压运行及优异的安全性能,全球固态储氢设备市场呈现高速扩张态势。2024 年市场规模达 6124 万美元,2020-2024 年复合年增长率(CAGR)约为 36.58%。作为未来高密度储存与安全利用的主流方向,其替代高压气态和液态储氢的趋势日益明显。

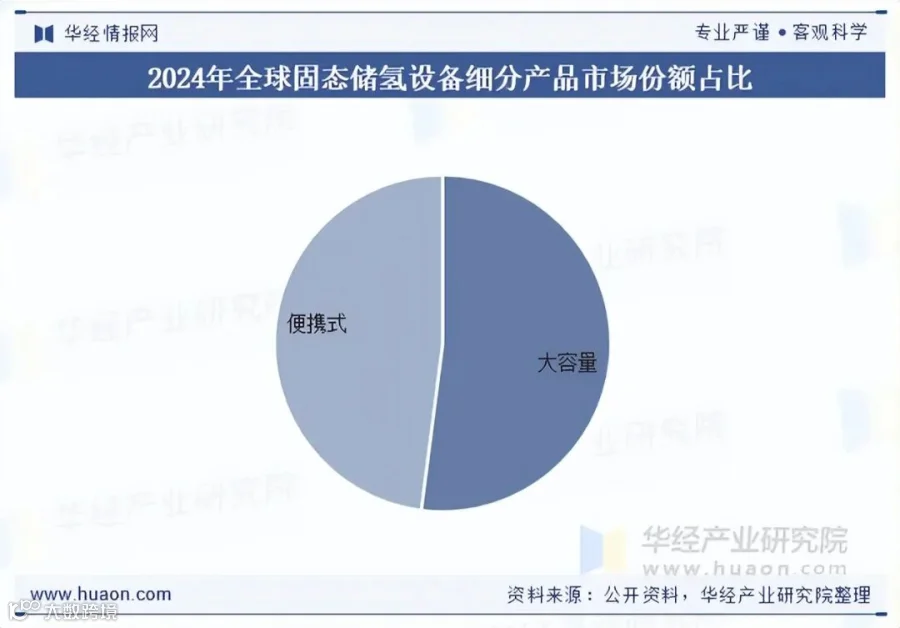

细分产品以大容量为主导

固态储氢设备主要分为大容量与便携式两类。2024 年,大容量化学氢化物储氢设备市场规模为 3187 万美元,占比约 52.04%。该类设备凭借模块化扩容能力、高空间利用率及强适配性,更契合工业供氢与新能源储能等大型场景需求。

HUAON

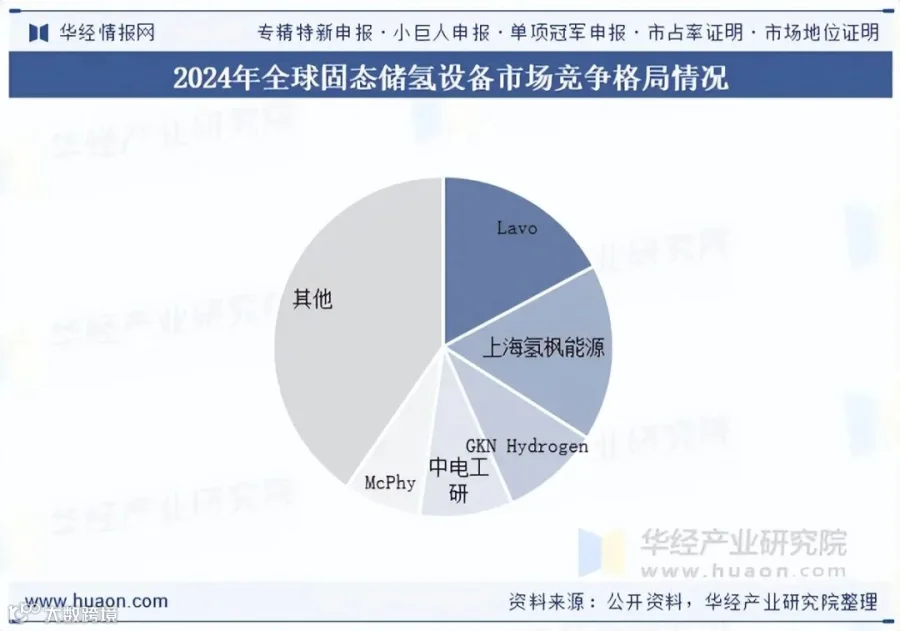

竞争格局

受限于高技术门槛与巨额资金需求,全球固态储氢设备生产企业相对集中。主要参与者包括 Lavo、上海氢枫能源、GKN Hydrogen、中电工研、McPhy、有研工程技术、GRZ Technologies、Hystorsys、北京浩运金能及 Methydor SRL 等企业,共同推动技术迭代与市场拓展。

HUAON

行业发展趋势

储氢材料多元改性与复合化

材料研发正从单一体系优化转向多相复合。镁基合金通过纳米化与催化改性降低放氢温度;钛铁/稀土系材料聚焦配方优化以提升循环稳定性;配位氢化物通过复合设计抑制副反应;碳基与 MOFs 材料则致力于提升实际工况下的储氢容量。各类材料优势互补,旨在平衡性能、温度适应性与经济性。

系统集成热管理与结构革新

系统创新聚焦于提升吸放氢效率。热管理方面,通过改进换热结构及余热回收降低能耗、缩短响应时间;结构设计趋向模块化与标准化,统一接口以适配车载快换及固定式储能场景;轻量化设计贯穿壳体与连接件,拓展了在交通与特种领域的应用范围。

智能化与协同化深度融合

数字化技术深度赋能固态储氢。利用 AI 算法实时监控热场与流场,实现精准控制与预测性维护。此外,设备正从孤立部件向“制 - 储 - 用”一体化协同体系转变,通过与电解水制氢、燃料电池等环节联动,优化能源流转效率,提升系统整体稳定性。

成本控制与产业链协同

降本路径覆盖材料、制造与模式三维度。材料端推进国产化替代与工艺优化;制造端依托模块化批量生产提升效率;产业链上下游协同加深,形成“材料定制 - 设备研发 - 客户反馈”的闭环体系,加速技术落地与规模化应用。