——从 2026 年 5 月统计数据看聚氨酯下游恢复节奏

核心观点:化工行业利润改善明显,但房地产、家电、家具和汽车等聚氨酯核心下游仍未形成全面复苏。当前更准确的判断是:产业链利润端有所修复,但需求端仍以结构性改善为主。

国家统计局最新数据显示,化工行业利润正在显著修复,但聚氨酯下游需求并未同步出现全面恢复。

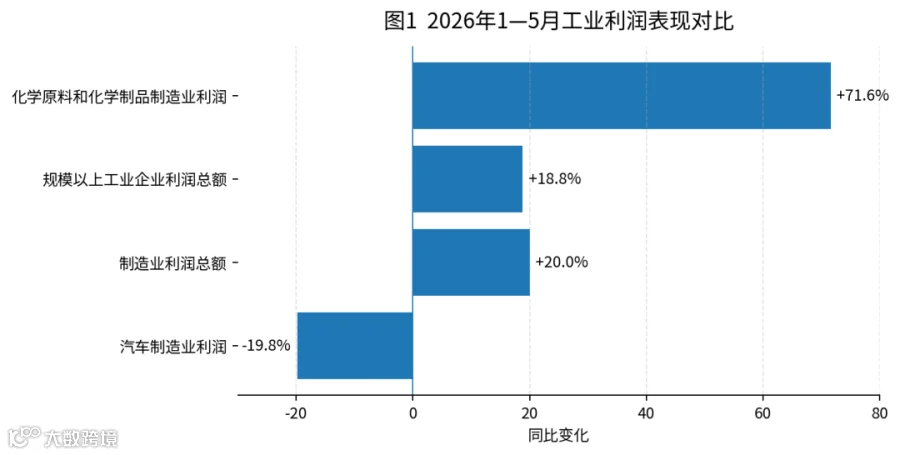

从利润端看,2026 年 1—5 月,全国规模以上工业企业利润总额同比增长 18.8%。其中,化学原料和化学制品制造业表现突出,利润同比增长 71.6%,远超工业整体水平。这表明化工链条利润端确实得到改善,但不能直接等同于终端需求全面回暖。

表 1:化工行业利润修复明显

终端需求分化,房地产仍是主要拖累

利润端的修复并不等同于终端需求的全面回暖。对于聚氨酯产业链而言,需重点关注房地产、家电、家具、汽车等主要下游的真实表现。5 月数据显示,这些领域呈现明显分化,部分指标仍处于下行区间。

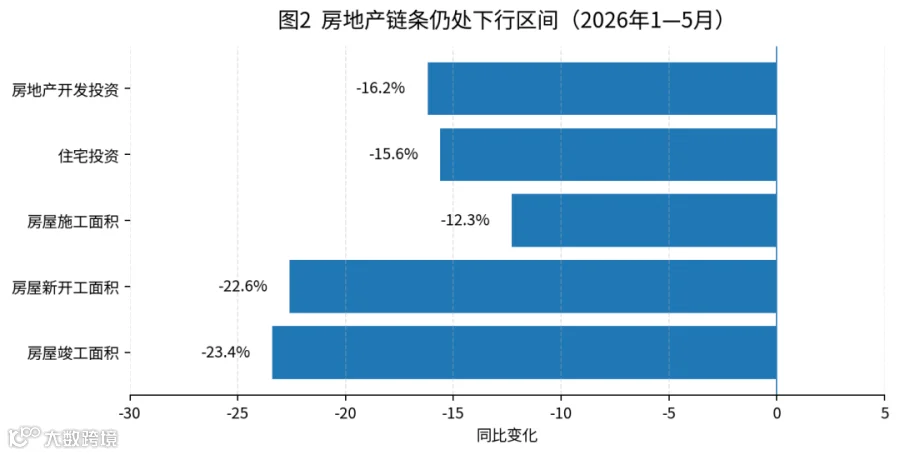

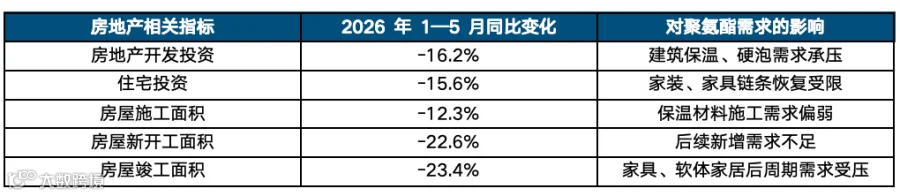

首先,房地产仍是最大拖累项。1—5 月,全国房地产开发投资同比下降 16.2%,其中住宅投资下降 15.6%。同期,房屋施工面积、新开工面积和竣工面积分别同比下降 12.3%、22.6% 和 23.4%。这意味着建筑端新增需求疲软,直接压制了建筑保温、管道保温、喷涂硬泡等 PMDI 相关需求;同时,房地产销售和交付节奏放缓,也持续影响家具、床垫等消费链条,进而拖累软泡聚醚和 TDI 需求。

表 2:房地产链条仍处下行区间

消费端复苏乏力,主要品类表现偏弱

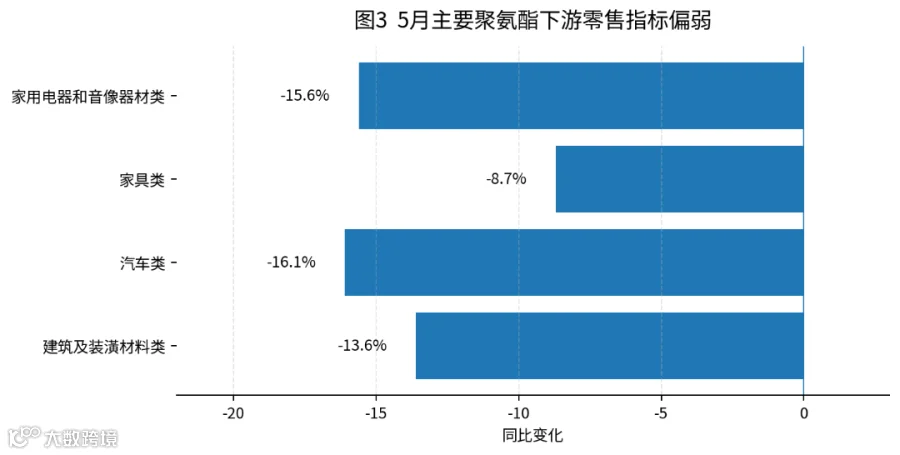

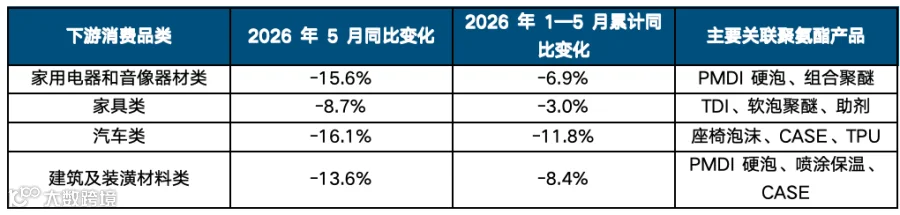

其次,消费端未给出全面复苏信号。1—5 月社会消费品零售总额同比增长 1.4%,但 5 月单月同比下降 0.6%。与聚氨酯密切相关的品类表现更弱:5 月家用电器和音像器材类零售额同比下降 15.6%,家具类下降 8.7%,汽车类下降 16.1%,建筑及装潢材料类下降 13.6%。

上述数据对聚氨酯链条影响直接:家电零售承压意味着冰箱、冷柜等白电需求恢复有限,拉动 PMDI 硬泡不足;家具零售下降反映软体家居消费谨慎,压制 TDI 及软泡聚醚需求;汽车零售下滑则给座椅泡沫、内饰材料及 CASE 体系、TPU 等带来压力。

表 3:5 月主要聚氨酯下游消费指标偏弱

汽车领域呈现结构性分化

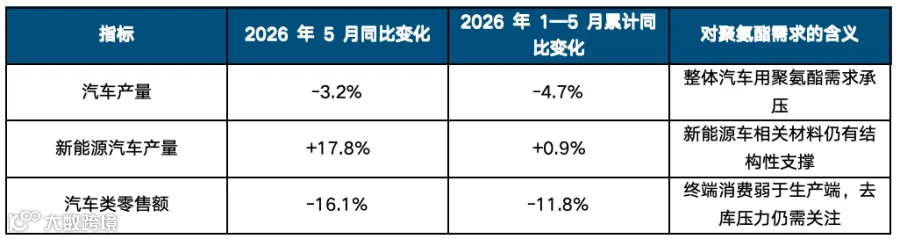

汽车领域体现出“生产与消费分化”的特点。5 月汽车产量同比下降 3.2%,其中新能源汽车产量同比增长 17.8%。1—5 月汽车总产量同比下降 4.7%,而新能源汽车产量微增 0.9%。可见,新能源汽车虽是结构性亮点,但其增长尚不足以完全抵消整体汽车消费走弱及传统车型下滑带来的压力。

表 4:汽车领域呈现结构性分化

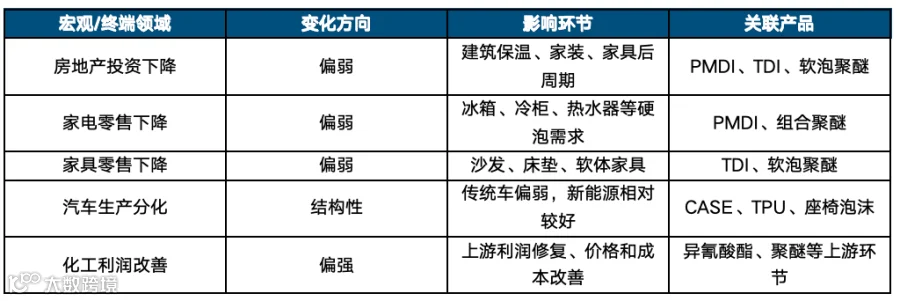

表 5:聚氨酯主要下游传导逻辑

市场展望:利润修复与终端弱恢复并存

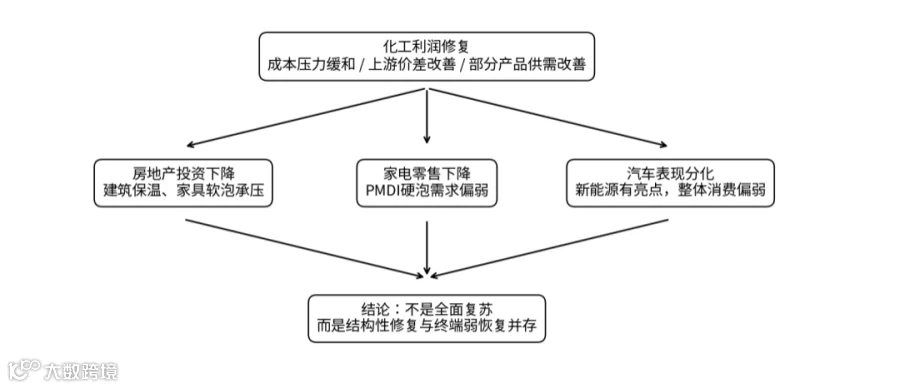

综上所述,当前中国聚氨酯市场面临的是“利润修复与终端弱恢复并存”的局面。化工行业利润改善更多源于上游原料价格、产品价差及供需格局的优化;但从终端看,房地产链条依旧疲软,家电和家具消费承压,汽车需求内部存在明显分化。

这也解释了为何近期聚氨酯原料市场虽受成本、检修及供应控量支撑,但价格上行持续性有限。上游企业利润可阶段性修复,但若缺乏下游订单和终端消费配合,市场难以形成从原料到制品的顺畅传导。

资料来源

国家统计局:《2026 年 1—5 月份全国规模以上工业企业利润增长 18.8%》,2026 年 6 月 27 日。

国家统计局:《2026 年 1—5 月份全国房地产市场基本情况》,2026 年 6 月 16 日。

国家统计局:《2026 年 1—5 月份社会消费品零售总额增长 1.4%》,2026 年 6 月 16 日。

国家统计局:《2026 年 5 月份规模以上工业增加值增长 4.5%》,2026 年 6 月 16 日。