本文深度剖析2025 年中国家电行业投资趋势与政策红利窗口,为出海企业及投资者提供从内需刺激到全球化布局的全景分析。随着“以旧换新”政策加码及海外新兴市场 OBM 扩张加速,家电龙头企业正迎来业绩与估值双重修复的战略机遇,尤其利好具备高股息、强α、出海能力突出特质的优质标的。

高价值信息速览

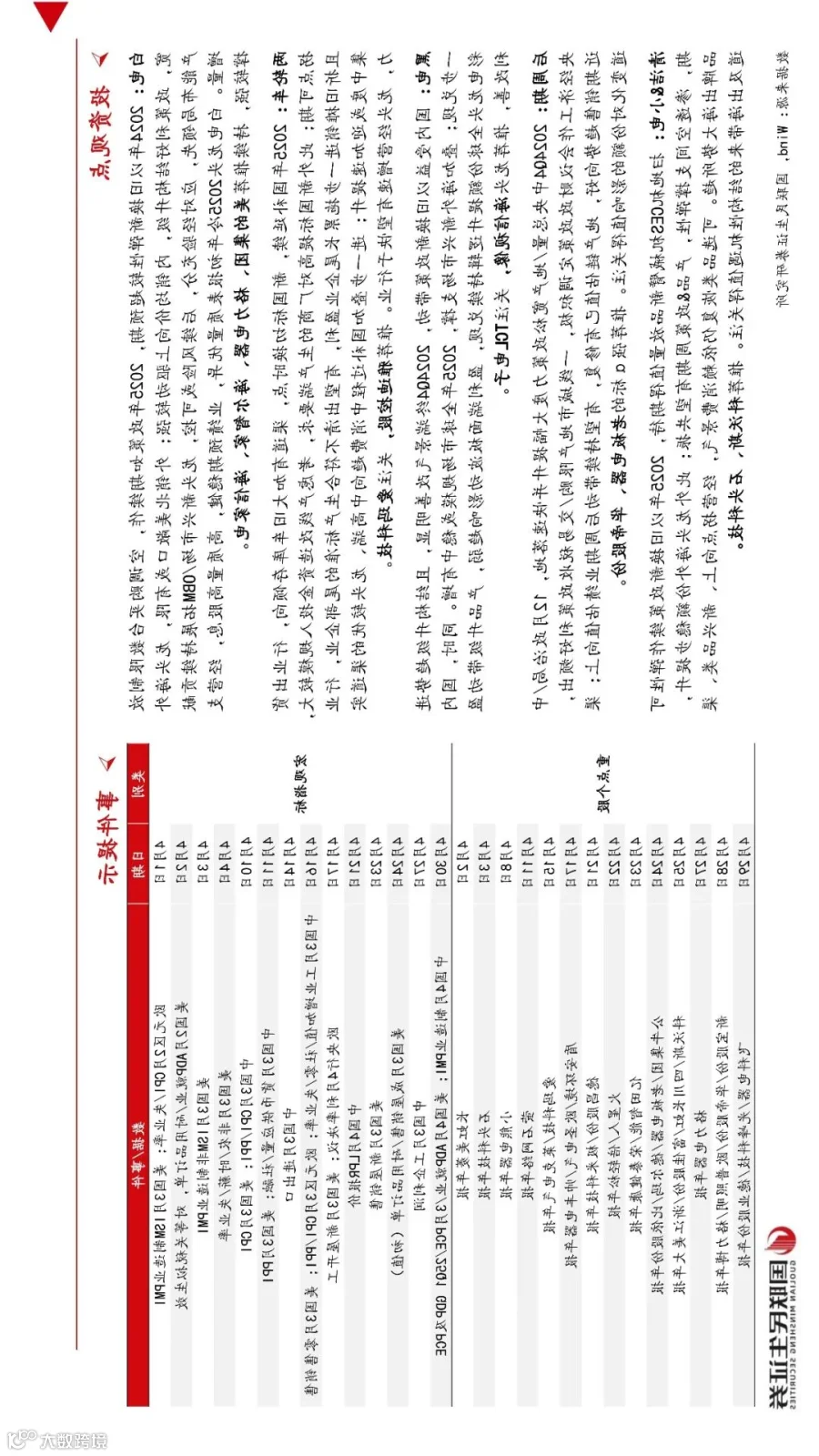

“以旧换新”政策红利持续释放:2025 年超长期特别国债安排 3000 亿元支持消费品以旧换新,规模较 2024 年翻倍,且政策范围、购买台数限制及主体门槛全面放宽。预计将显著拉动家电消费,2024 年已实现销量 6200 万台,拉动消费近 2700 亿元。

白电龙头内销外销双轮驱动:内销受益于政策带动,3-8 月低基数下弹性可期;外销虽面临美国关税不确定性,但龙头在墨西哥、东南亚等地产能布局成熟,对美收入敞口小(美的中个位数、格力不足 2%),抗风险能力强,且新兴市场 OBM 拓展持续贡献增量。

黑电与清洁电器出海趋势明确:海信视像、TCL 电子等彩电龙头全球份额持续提升,面板成本压力趋缓,产品升级带动盈利改善;科沃斯、石头科技等扫地机企业依托 CES 新品放量,海外市场占有率稳步提升,品牌出海大势所趋。

两轮车行业格局加速出清:2025 年新国标切换倒逼企业产线改造,长尾企业因资金与折旧压力退出,行业集中度提升,利好雅迪、爱玛等头部品牌。叠加国补延续,消费向中高端迁移,龙头增速有望快于行业。

后周期品类估值修复在即:地产“三大工程”推进叠加一线城市限购松绑,地产链景气度回暖。老板电器、华帝股份等厨电龙头估值处于历史低位,渠道变革带来份额重构机会,业绩与估值有望双击。

关键节点与风险提示:重点关注 3000 亿国债落地节奏、4-8 月内销数据验证及中美关税博弈进展;需警惕原材料(铜、钢、塑料)价格上涨、人民币升值侵蚀出口利润,以及海外需求不及预期的风险。

适用人群与应用场景

适用人群:关注中国制造业出海机会的DTC 品牌创始人、跨境电商大卖、B2B 外贸企业决策层、券商/私募投研分析师,以及正在布局智能硬件、家庭科技产品的独立站运营团队与供应链选品经理。

应用场景:适用于制定 2025 年海外市场拓展战略、筛选高潜力品类与合作品牌、评估中国供应商基本面与抗风险能力、优化家电类目独立站选品与营销节奏时作为核心决策参考,尤其适合在 Q2 政策窗口期到来之际,进行资源倾斜与战略布局。